Для инвестора биржевые паи ЗПИФ открывают уникальные возможности.

- Минимальный порог входа часто составляет стоимость одного пая, которая на Московской бирже варьируется от нескольких сотен до нескольких тысяч рублей. Это означает, что даже при ежемесячном бюджете в 1 000 рублей вы можете начать формировать портфель уже сегодня.

- Биржевой формат обеспечивает прозрачность ценообразования: вы видите стоимость пая в реальном времени, можете отслеживать динамику, сравнивать фонды между собой и принимать взвешенные решения без посредников.

- Ликвидность биржевых паёв существенно выше, чем у прямых объектов недвижимости: при необходимости вы можете продать часть позиции в течение нескольких минут, не дожидаясь покупателя на квартиру и не тратя недели на показы и переговоры.

- Налоговые льготы, доступные через индивидуальные инвестиционные счета (ИИС), позволяют законно снизить налоговую нагрузку и ускорить накопление капитала.

Однако доступность не означает отсутствие рисков или сложностей. Биржевая торговля паевыми инструментами имеет свою механику, свои комиссии, свои правила расчётов и свои ограничения. Не понимая, как формируются спреды, какие издержки удерживаются из чистых активов фонда, как работают сроки расчётов Т+1/Т+2 и какие лимиты на вывод средств прописаны в правилах доверительного управления, инвестор с небольшим бюджетом рискует постепенно терять доходность на незаметных транзакционных издержках или столкнуться с кассовыми разрывами в момент, когда деньги понадобятся срочно.

Именно поэтому данная глава бесплатной книги "33 квадратных метра. Инвестиции в "бумажную недвижимость" на канале Дзен "Бумажная недвижимость" посвящена исключительно практическим аспектам покупки и продажи паёв ЗПИФ недвижимости на биржевом рынке. Мы не будем рассматривать прямые сделки с объектами, внебиржевые трансферты крупных блоков или сложные структурированные продукты. Мы не будем давать индивидуальные инвестиционные рекомендации. Вы узнаете, как выбирать брокера, какие комиссии реально влияют на ваш портфель, как читать биржевой стакан и не переплачивать за ликвидность, почему сроки расчётов важнее, чем кажется на первый взгляд, и как планировать ежемесячные покупки так, чтобы они приносили стабильный результат без лишнего стресса.

Как устроен рынок паёв ЗПИФ недвижимости в России: от закона до биржевого стакана

Чтобы эффективно покупать и продавать паи, необходимо понимать, что стоит за этими цифрами в торговом терминале. Паи закрытого паевого инвестиционного фонда недвижимости – это не акции компании и не долговые обязательства. Это доли в имущественном комплексе, который управляется профессиональной управляющей компанией (УК) в интересах всех пайщиков.

Каждый пай даёт право на долю в чистых активах фонда (СЧА), которые складываются из стоимости объектов недвижимости, денежных средств на счетах, дебиторской задолженности арендаторов, минус обязательства фонда, расходы на управление, аудит, оценку и налоги.

Рынок паёв ЗПИФ в России регулируется Федеральным законом №156-ФЗ «Об инвестиционных фондах», нормативными актами Банка России и правилами Московской биржи. С 2021 года законодательство существенно упростило доступ розничных инвесторов к паевым инструментам: разрешено размещение паёв через биржу, введены требования к раскрытию информации, унифицированы правила оценки СЧА, усилена роль специализированного депозитария как независимого контролёра.

Для инвестора это означает повышенную прозрачность и защиту: вы видите, во что инвестируют ваши деньги, как часто оцениваются активы, какие расходы удерживаются и кто контролирует процессы.

Все биржевые паи ЗПИФ недвижимости торгуются на Московской бирже. В торговом терминале вы увидите стандартные поля: последняя цена, изменение в процентах, объём торгов, лучшая цена покупки (bid), лучшая цена продажи (ask), количество паёв в заявках. Это и есть биржевой стакан – отражение текущего баланса спроса и предложения.

Важно понимать, что цена пая на бирже не обязана совпадать с расчётной стоимостью пая (СЧА / количество паёв). Разница между ними называется премией или дисконтом к NAV (Net Asset Value).

- Премия возникает, когда инвесторы ожидают роста доходов фонда, улучшения арендной загрузки или выгодных условий рынка.

- Дисконт появляется при неопределённости, временных проблемах с ликвидностью фонда, изменении процентных ставок или общих негативных настроениях на рынке.

Для инвестора дисконт часто представляет собой возможность приобрести актив дешевле его фундаментальной стоимости, а премия – сигнал к осторожности или фиксации части прибыли.

Биржевая инфраструктура обеспечивает централизованный клиринг и расчёты через Национальный клиринговый центр (НКЦ) и центральный депозитарий. Это значит, что при покупке паёв вы не переводите деньги напрямую УК, а взаимодействуете с брокером, который гарантирует исполнение сделки, а биржа и НКЦ обеспечивают перемещение активов и денежных средств по установленным правилам. Система исключает риск неплатежа контрагента, что особенно важно для небольших инвесторов, не имеющих ресурсов на юридическую проверку каждой сделки.

Ещё один ключевой элемент – правила доверительного управления (ПДУ). Это юридический документ, который определяет всё: как формируются и гасятся паи, как рассчитывается СЧА, какие комиссии удерживаются, какие ограничения на вывод средств действуют, как распределяется прибыль, как часто публикуется отчётность. Перед покупкой паёв любого фонда вы обязаны ознакомиться с ПДУ. Для инвестора это не формальность, а инструмент защиты капитала. В ПДУ вы найдёте ответы на вопросы: можно ли погасить паи напрямую через УК? Есть ли комиссия за выход? Как часто фонд оценивает недвижимость? Какие расходы покрываются из СЧА? Ответы на эти вопросы напрямую влияют на вашу реальную доходность и гибкость управления портфелем.

Рынок паёв ЗПИФ недвижимости в России продолжает расти. По данным на 2024–2026 годы, на бирже обращаются десятки выпусков с разной капитализацией, от региональных складских фондов до федеральных торговых и офисных кластеров. Не все фонды одинаково ликвидны, не все управляющие компании работают с одинаковой эффективностью, но принцип остаётся неизменным: вы покупаете долю в реальном имуществе, управляемом профессионалами, с прозрачной отчётностью и регулируемыми правилами. Понимание этой механики – первый шаг к тому, чтобы ваши инвестиции превращались в устойчивый капитал, а не в набор случайных покупок.

Первичный рынок паёв: как войти в фонд на старте размещения

Первичный рынок – это момент, когда управляющая компания впервые выпускает паи нового фонда или проводит дополнительную эмиссию для расширения активов. Для инвестора первичное размещение может быть выгодно по нескольким причинам.

- На старте часто устанавливается нулевая или минимальная надбавка к расчётной стоимости пая, что позволяет войти в фонд без дополнительных комиссий.

- Покупка на первичном рынке даёт возможность зафиксировать цену до того, как паи начнут торговаться на бирже и сформируется рыночный спрос.

- Некоторые УК предлагают специальные условия для розничных инвесторов: сниженные пороги входа, приоритетное распределение паёв, образовательные материалы и персональную поддержку.

Однако первичный рынок имеет и свои особенности, которые важно учитывать.

- Срок размещения обычно ограничен: от нескольких недель до нескольких месяцев. После завершения периода паи допускаются к биржевым торгам, и дальнейшие покупки проходят уже по рыночной цене.

- На первичном рынке ликвидность отсутствует по определению: вы покупаете паи в момент их создания, а возможность продать их появится только после начала биржевого обращения. Это требует от инвестора готовности держать позицию определённое время, что вполне согласуется со стратегией регулярных инвестиций с горизонтом от 3 лет.

Процедура участия в первичном размещении стандартизирована. Управляющая компания публикует объявление о начале размещения паёв, указывает срок, минимальную сумму, порядок подачи заявок, реквизиты для перечисления средств и дату первой оценки СЧА. Инвестор может подать заявку напрямую через сайт УК, через партнёрские банки или через брокерскую платформу, если размещение организовано через биржу. При подаче заявки вы указываете желаемое количество паёв или сумму инвестиций, после чего перечисляете денежные средства на расчётный счёт фонда. Важно: оплата должна пройти в указанный период, иначе заявка не будет обработана.

Стоимость одного пая на первичном рынке рассчитывается как СЧА, делённое на количество выпущенных паёв на дату оценки. По закону надбавка к расчётной стоимости не может превышать 3%, но многие УК для привлечения розничного капитала устанавливают её в диапазоне 0–1%. Надбавка удерживается в пользу фонда и направлена на покрытие расходов, связанных с размещением: юридическое сопровождение, маркетинг, оценка активов, открытие счетов.

Для инвестора это означает, что при покупке 10 паёв по 1 000 рублей каждый с надбавкой 1% вы фактически заплатите 10 100 рублей, из которых 100 рублей пойдут на покрытие организационных расходов, а 10 000 рублей будут конвертированы в долю в активах фонда.

Сроки зачисления паёв на счёт инвестора обычно составляют от 3 до 10 рабочих дней с момента поступления средств. В этот период УК проводит проверку платежей, сверяет данные, регистрирует права в реестре владельцев паёв (который ведёт специализированный депозитарий) и публикует отчёт о завершении размещения. Для биржевых паёв этот процесс может быть интегрирован с инфраструктурой Московской биржи, что ускоряет процедуру и позволяет инвестору увидеть паи на счёте быстрее.

Важный нюанс для инвесторов: первичное размещение не всегда доступно для мелких взносов. Некоторые фонды устанавливают минимальную сумму входа в 50 000, 100 000 или даже 500 000 рублей, что делает их недоступными для регулярного инвестирования небольшими суммами.

Однако с 2023–2024 годов наблюдается тренд на демократизацию: всё больше УК запускают розничные выпуски с минимальным входом от 1 000 до 5 000 рублей, а также разрешают дробное приобретение паёв через партнёрские платформы. Перед участием в размещении внимательно изучайте условия: минимальную сумму, порядок оплаты, сроки зачисления, наличие надбавки, возможность последующей биржевой продажи.

Если вы планируете инвестировать регулярно, первичный рынок может стать точкой входа в новые фонды с прозрачной стратегией и низкой комиссией на старте. Но не стоит гнаться за каждым размещением. Оценивайте качество активов УК, историю управления, структуру портфеля недвижимости, уровень арендной загрузки и прозрачность отчётности. Паи – это не лотерейный билет, а доля в управляемом имуществе. Чем лучше вы понимаете, во что вкладываете, тем устойчивее будет ваш портфель в долгосрочной перспективе.

Вторичный рынок: биржевая торговля паевыми инструментами

Вторичный рынок паёв ЗПИФ недвижимости – это основная площадка для большинства розничных инвесторов, включая тех, кто формирует капитал ежемесячными взносами. После завершения первичного размещения паи допускаются к торгам на Московской бирже, где они обращаются в стандартном режиме, аналогичном акциям и облигациям. Это означает, что вы можете покупать и продавать паи в любое время работы торговой сессии, использовать различные типы ордеров, анализировать историю цен и объёмов, а также интегрировать паевые инструменты в общую структуру инвестиционного портфеля.

Ключевое преимущество вторичного рынка – ликвидность. В отличие от первичного размещения, где вы фиксируете позицию до начала торгов, на бирже вы имеете возможность войти или выйти из позиции в момент, который соответствует вашей стратегии.

Для инвестора это критически важно: вы не привязаны к графику размещения, можете распределять покупки по времени, усреднять стоимость входа и реагировать на изменения рыночных условий. Кроме того, биржевая торговля обеспечивает прозрачное ценообразование: вы видите реальную цену, по которой другие участники готовы купить или продать паи, и можете принимать решения на основе объективных данных, а не маркетинговых обещаний.

Однако вторичный рынок требует понимания рыночной механики. Цена пая на бирже формируется под влиянием спроса и предложения, но также зависит от расчётной стоимости пая (СЧА), ожиданий инвесторов относительно будущих доходов фонда, макроэкономических факторов (ключевая ставка ЦБ, инфляция, динамика арендных ставок), а также ликвидности конкретного выпуска. Паи крупных фондов с регулярными выплатами доходов, прозрачной отчётностью и широкой базой инвесторов обычно торгуются близко к NAV. Паи небольших или нишевых фондов могут демонстрировать отклонения в пределах 3–10%, что создаёт как возможности, так и риски.

Для инвестора биржевая торговля паевыми инструментами предлагает несколько практических преимуществ.

- Вы можете покупать паи дробно: если стоимость одного пая составляет 1 200 рублей, а вы планируете инвестировать 3 000 рублей в месяц, вы купите 2 пая и оставите 600 рублей для накопления или покупки другого актива.

- Вы можете использовать лимитные ордера, чтобы не переплачивать за рыночную волатильность.

- Вы можете комбинировать паи разных фондов (складские, торговые, офисные, жилые) для диверсификации, не выходя за рамки ежемесячного бюджета.

- Вы можете отслеживать динамику цен в реальном времени, анализировать объёмы торгов и принимать взвешенные решения без спешки.

Важно понимать, что биржевая торговля паевыми инструментами не отменяет необходимости анализа. Перед покупкой вы должны изучить: структуру активов фонда, уровень арендной загрузки, сроки договоров, географию объектов, качество управляющей компании, историю выплат доходов (если они предусмотрены), структуру комиссий, лимиты на вывод средств, периодичность оценки СЧА и раскрытия информации.

Все эти данные доступны в ПДУ, ежеквартальных отчётах, на сайте УК, в информационных бюллетенях Московской биржи и на специализированных аналитических платформах. Игнорирование этой информации превращает инвестицию в лотерею, где шанс на успех зависит не от вашего анализа, а от рыночных колебаний.

Ещё один аспект, который часто упускают начинающие инвесторы, – это роль брокера. Брокер не является контрагентом по сделке, он обеспечивает доступ к бирже, исполнение заявок, хранение активов, расчёты и налоговое администрирование. Выбор брокера влияет на ваши реальные издержки: комиссии за сделки, депозитарное обслуживание, доступ к аналитике, качество мобильного приложения, скорость исполнения ордеров, наличие образовательных материалов и поддержки. Для инвестора с небольшим бюджетом важно выбирать брокера с прозрачными тарифами, низкими комиссиями для частых мелких операций, возможностью настройки автоматических покупок и поддержкой ИИС.

Вторичный рынок паёв ЗПИФ недвижимости – это не просто площадка для сделок, это инструмент управления капиталом. При правильном подходе он позволяет превращать ежемесячные накопления в устойчивый портфель, обеспечивающий доход от аренды, рост стоимости активов и защиту от инфляции. Но для этого необходимо понимать механику торгов, анализировать фундаментальные показатели фондов, контролировать издержки и выстраивать дисциплинированную стратегию.

Как формируется портфель, первые шаги

Формирование портфеля «бумажной» недвижимости через биржевые паи ЗПИФ начинается не с выбора фонда, а с подготовки инфраструктуры. Без правильно настроенного счёта, понятных тарифов и чёткого плана действий даже самые привлекательные паи могут оказаться источником скрытых комиссий, кассовых разрывов и эмоциональных решений.

Шаг 1. Выбор брокера и типа счёта

Первый и самый важный этап – выбор брокера. На российском рынке работает несколько десятков лицензированных брокерских компаний, но не все из них одинаково подходят для регулярных инвестиций небольшими суммами. Обращайте внимание на следующие параметры:

- Комиссия за сделку: для паёв ЗПИФ она обычно составляет 0,03–0,15% от объёма операции. При ежемесячных покупках на 5 000 рублей разница в 0,02% может казаться незначительной, но за 3 года это составит несколько тысяч рублей, которые могли бы остаться в вашем портфеле.

- Депозитарное обслуживание: некоторые брокеры взимают фиксированную ежемесячную плату за хранение активов (от 30 до 300 рублей). Для инвестора с небольшим портфелем это может съедать значительную часть дохода. Ищите тарифы с нулевой или условно-нулевой платой при определённом объёме операций.

- Поддержка ИИС: если вы планируете использовать индивидуальный инвестиционный счёт, убедитесь, что брокер поддерживает тип ИИС с налоговым вычетом на взносы (до 52 000 рублей в год) или на доход. Это позволит вам законно возвращать часть уплаченного НДФЛ или освобождать от налогов инвестиционный доход.

- Функционал терминала: автоматические покупки (автоинвестирование), лимитные ордера, аналитика по паевым инструментам, мобильное приложение с быстрым доступом к стакану и истории сделок – всё это упрощает регулярное инвестирование без лишних затрат времени.

Популярные брокеры, работающие с паевыми инструментами на Московской бирже, предлагают разные тарифные линейки. Для бюджета до 50 000 рублей в месяц часто оптимальным оказывается тариф «инвестор» или «стартовый» с пониженными ставками для частых мелких операций и бесплатным депозитарным обслуживанием при определённых условиях.

Шаг 2. Открытие счёта и верификация

После выбора брокера вы подаёте заявку на открытие брокерского счёта (или ИИС). Процесс полностью дистанционный: загрузка паспорта, СНИЛС, ИНН, селфи-подтверждение личности, подписание электронных документов. Верификация занимает от нескольких часов до 3 рабочих дней. После активации счёта вы получите доступ к торговому терминалу, мобильному приложению и личному кабинету.

Важно: если вы открываете ИИС, помните о ограничениях. Нельзя снимать средства до закрытия счёта (минимальный срок – 5 лет), иначе вы потеряете право на налоговые льготы. Для инвестора с регулярными взносами это не проблема, а преимущество: дисциплина накопления закреплена на уровне законодательства.

Шаг 3. Пополнение счёта и настройка автоинвестирования

После активации счёта вы переводите первую сумму. Для бюджета небольших инвестиций в месяц оптимально использовать регулярные пополнения в день получения аванса и зарплаты. Обычно для накоплений используют правило 10% от аванса, зарплаты и любых полученных доходов. Это формирует финансовую дисциплину и исключает эмоциональные решения. Многие брокеры позволяют настроить автоматический перевод с банковской карты на брокерский счёт по расписанию, что упрощает процесс.

Если ваш брокер поддерживает автоинвестирование в паи ЗПИФ, вы можете настроить покупку определённого количества паёв или на определённую сумму в заданные дни месяца. Это особенно полезно при волатильности рынка: вы будете покупать паи по разным ценам, усредняя стоимость входа и снижая риск покупки на пике.

Шаг 4. Выбор фонда и анализ ПДУ

Перед первой покупкой вы должны выбрать фонд, который соответствует вашим целям и бюджету. Критерии отбора:

- Минимальная стоимость пая: должна позволять инвестировать вашу ежемесячную сумму без дробления или с минимальным остатком.

- Ликвидность: средний дневной объём торгов от 5–10 млн рублей, узкий спред (до 0,5%), регулярные сделки в течение торговой сессии.

- Структура активов: тип недвижимости (склады, торговые центры, офисы, жильё), география, уровень арендной загрузки, сроки договоров, концентрация арендаторов.

- Комиссии УК: годовая ставка управления (обычно 0,8–2,0% от СЧА), расходы на аудит, оценку, депозитарий, которые вычитаются из СЧА.

- История выплат: если фонд предусматривает распределение доходов, проверьте регулярность и размер выплат. Не все ЗПИФ недвижимости выплачивают доходы: некоторые реинвестируют прибыль в расширение портфеля.

- Прозрачность отчётности: ежеквартальные отчёты, раскрытие информации о сделках, изменениях в составе активов, оценка СЧА.

Все эти данные доступны в ПДУ, на сайте УК, в информационных бюллетенях Московской биржи и на аналитических платформах. Не полагайтесь на маркетинговые слоганы. Изучайте цифры.

Шаг 5. Подача заявки и исполнение сделки

Когда вы выбрали фонд и готовы купить паи, вы открываете торговый терминал или мобильное приложение, находите нужный тикер, анализируете стакан и подаёте заявку.

Для инвестора с небольшим бюджетом рекомендуется использовать лимитные ордеры (заявки): вы указываете цену, по которой готовы купить, и система исполнит сделку только при совпадении с предложением. Это защищает от переплаты на резких движениях рынка и позволяет контролировать издержки.

После исполнения заявки паи зачисляются на ваш счёт, денежные средства списываются. В личном кабинете вы видите позицию, текущую стоимость, изменение в процентах и историю операций.

Шаг 6. Учёт, мониторинг и корректировка стратегии

Регулярные инвестиции требуют регулярного мониторинга. Раз в квартал проверяйте отчёты УК, динамику СЧА, изменения в структуре портфеля, уровень арендной загрузки и комиссии. Раз в год пересматривайте стратегию: соответствует ли выбранный фонд вашим целям, нужно ли добавить диверсификацию, стоит ли изменить брокера или тип счёта.

Для бюджета от 1 000 рублей в месяц ключевое правило – дисциплина. Не пытайтесь угадать дно или поймать пик. Покупайте регулярно, анализируйте данные, контролируйте издержки, используйте налоговые льготы и позволяйте капиталу расти за счёт реинвестирования доходов и роста стоимости активов. «Бумажная» недвижимость – это марафон, а не спринт. И каждый ежемесячный взнос – это шаг к финансовой устойчивости.

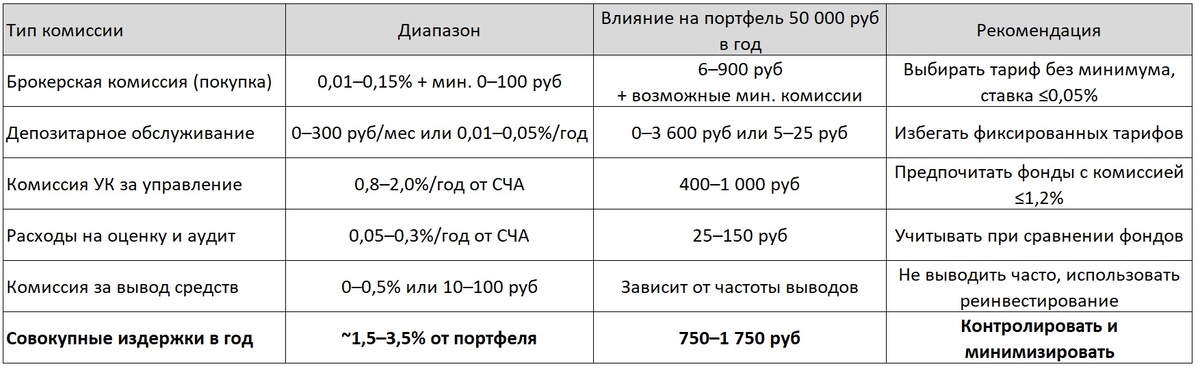

Комиссии и издержки: полная карта расходов

Одна из самых распространённых ошибок начинающих инвесторов – фокусироваться исключительно на потенциальной доходности, игнорируя структуру расходов. Для инвестора, который ежемесячно откладывает от 1 000 рублей, каждая копейка комиссий имеет значение: при горизонте инвестирования 5–10 лет совокупные издержки могут «съесть» от 15% до 40% потенциального дохода. Поэтому понимание того, за что именно вы платите, когда и как эти платежи удерживаются, – не просто теоретическое знание, а практический инструмент сохранения капитала.

В операциях с паями ЗПИФ недвижимости на биржевом рынке существует несколько уровней комиссий. Они делятся на явные (видимые в момент сделки) и скрытые (удерживаемые из активов фонда), разовые (при покупке/продаже) и регулярные (ежегодные). Ниже приведена полная карта расходов с расчётами.

Явные комиссии: что вы платите напрямую

1. Брокерская комиссия за сделку

Это плата брокеру за исполнение заявки на покупку или продажу паёв. На российском рынке тарифы варьируются:

- Стандартные тарифы: 0,03–0,15% от объёма операции

- Льготные тарифы для активных инвесторов: 0,01–0,03%

- Фиксированные минимальные комиссии: от 10 до 100 рублей за сделку

Практический расчёт для бюджета 5 000 рублей в месяц:

- При комиссии 0,1%: 5 000 × 0,001 = 5 рублей за сделку

- При комиссии 0,03%: 5 000 × 0,0003 = 1,5 рублей за сделку

- При минимальной комиссии 50 рублей: вы заплатите 50 рублей даже за покупку на 1 000 рублей, что составляет 5% от суммы операции

Вывод: для небольших сумм критически важно выбирать тариф без минимальной комиссии или с низким порогом. Иначе вы будете терять 3–10% капитала только на входе.

2. Депозитарное обслуживание

Брокер хранит ваши паи в депозитарии, и за это может взиматься плата:

- Фиксированная ежемесячная: 30–300 рублей

- Процент от стоимости активов: 0,01–0,05% в год

- Бесплатно при определённых условиях (например, при объёме торгов от 100 000 рублей в месяц)

Практический расчёт:

- При портфеле 50 000 рублей и комиссии 0,05% годовых: 50 000 × 0,0005 = 25 рублей в год, или ~2 рубля в месяц

- При фиксированной плате 100 рублей в месяц: 1 200 рублей в год, что составляет 2,4% от портфеля в 50 000 рублей

Вывод: для небольших портфелей фиксированные тарифы невыгодны. Ищите брокеров с бесплатным депозитарием или процентной моделью.

3. Комиссия за вывод средств на банковский счёт

Некоторые брокеры взимают плату за перевод денег с брокерского счёта на банковскую карту:

- Фиксировано: 10–100 рублей за операцию

- Процент: 0,1–0,5% от суммы вывода

- Бесплатно при определённых условиях

Для инвестора, который не планирует частых выводов (стратегия накопления), этот параметр вторичен. Но если вы планируете периодически фиксировать прибыль или использовать доход, учитывайте эту комиссию в расчётах.

4. Комиссия за конвертацию валюты (если применимо)

Хотя паи ЗПИФ недвижимости торгуются в рублях, некоторые брокеры предлагают мультивалютные счета. Если вы случайно купите паи через валютный счёт, может произойти конвертация с комиссией 0,5–2%. Всегда проверяйте, в какой валюте номинирован актив и с какого счёта списываются средства.

Скрытые комиссии: что удерживается из активов фонда

Эти расходы не видны в момент сделки, но они напрямую влияют на рост стоимости вашего пая, так как вычитаются из чистых активов фонда (СЧА).

1. Комиссия управляющей компании за управление

Это основной источник дохода УК. Ставка обычно составляет 0,8–2,0% от СЧА в год и удерживается ежемесячно или ежеквартально.

Как это работает на практике:

- Фонд имеет СЧА 1 млрд рублей, комиссия УК 1,5% годовых

- Ежемесячно из активов удерживается: 1 000 000 000 × 0,015 / 12 = 1 250 000 рублей

- Эта сумма уменьшает СЧА, что при неизменном количестве паёв снижает расчётную стоимость одного пая

Для инвестора это означает, что даже если стоимость недвижимости в портфеле не меняется, цена пая может медленно снижаться из-за комиссий

Практический расчёт для портфеля:

- Вы вложили 50 000 рублей в фонд с комиссией УК 1,5% годовых

- За год комиссия «съест»: 50 000 × 0,015 = 750 рублей

- За 5 лет при реинвестировании: ~4 000–4 500 рублей (с учётом сложного процента)

Вывод: разница между фондом с комиссией 0,8% и 2,0% при горизонте 10 лет может составить 10–15% от итогового капитала. Всегда сравнивайте этот параметр при выборе фонда.

2. Расходы на оценку недвижимости

Недвижимость в портфеле фонда должна регулярно оцениваться независимыми оценщиками. Эти расходы (от 50 000 до 500 000 рублей за объект в год) вычитаются из СЧА.

Для крупных фондов с десятками объектов эта статья расходов распределяется на большую базу и составляет доли процента. Для небольших нишевых фондов она может быть существенной.

3. Аудиторские и юридические расходы

Фонд обязан проходить ежегодный аудит, готовить отчётность, оплачивать услуги регистратора, депозитария, раскрывать информацию. Все эти расходы покрываются из активов фонда.

4. Расходы на содержание и управление объектами

Если фонд владеет физической недвижимостью, он оплачивает:

- Коммунальные услуги

- Техническое обслуживание и ремонт

- Страхование объектов

- Управление арендными отношениями (колл-центр, юридическое сопровождение, взыскание задолженности)

- Налоги на имущество

Эти расходы также вычитаются из арендных поступлений до распределения прибыли пайщикам.

Как минимизировать издержки: практические стратегии

Стратегия 1. Выбор «длинного» тарифа у брокера

Многие брокеры предлагают разные тарифные линейки. Для регулярных инвестиций небольшими суммами часто выгоднее тариф с чуть более высокой процентной ставкой, но без минимальной комиссии и с бесплатным депозитарием.

Пример:

- Тариф А: 0,03% + мин. 50 рублей за сделку

- Тариф Б: 0,06% + мин. 0 рублей за сделку

При покупке на 5 000 рублей:

- Тариф А = 50 рублей (минимум), Тариф Б = 3 рублей

- При 12 покупках в год: Тариф А = 600 рублей, Тариф Б = 36 рублей

- Экономия: 564 рублей в год, или более 1% от годового взноса 50 000 рублей

Стратегия 2. Пакетные покупки вместо дробных

Если ваш брокер взимает минимальную комиссию за сделку, выгоднее накапливать сумму и покупать паи реже, но на больший объём.

Пример:

Бюджет: 3 000 рублей в месяц, мин. комиссия брокера: 30 рублей

- Вариант А: покупать каждый месяц → 12 × 30 = 360 рублей комиссий в год (12% от взносов!)

- Вариант Б: накапливать 3 месяца и покупать на 9 000 рублей → 4 × 30 = 120 рублей комиссий в год (4% от взносов)

- Экономия: 240 рублей в год

Стратегия 3. Использование ИИС для компенсации издержек

Индивидуальный инвестиционный счёт позволяет вернуть до 13% от внесённой суммы в виде налогового вычета (максимум 52 000 рублей в год при взносе 400 000 рублей).

Практический расчёт:

- Вы вносите 50 000 рублей в год на ИИС

- Получаете вычет: 50 000 × 0,13 = 6 500 рублей

- Совокупные издержки по фонду и брокеру: ~1 000 рублей в год

- Чистый эффект: +5 500 рублей даже до учёта доходности фонда

Это делает ИИС мощным инструментом компенсации транзакционных издержек для инвесторов с небольшим бюджетом.

Стратегия 4. Реинвестирование доходов вместо вывода

Если фонд распределяет доходы (дивиденды), вывод этих средств на банковский счёт может повлечь комиссию и потерю сложного процента. Реинвестирование (покупка дополнительных паёв на полученные выплаты) позволяет:

- Избежать комиссии за вывод

- Увеличить количество паёв без дополнительных взносов

- Усилить эффект сложного процента

Многие брокеры позволяют настроить автоматическое реинвестирование выплат, что упрощает процесс.

Стратегия 5. Регулярный аудит своих издержек

Раз в квартал анализируйте:

- Сколько вы заплатили брокеру за сделки (выписка из личного кабинета)

- Как изменилась СЧА фонда после удержания комиссий УК (отчётность УК)

- Не появились ли новые комиссии в тарифах брокера

Если издержки превышают 3% от портфеля в год, стоит пересмотреть выбор брокера или фонда.

Чек-лист: что проверить перед покупкой паёв

1. Какой тариф у моего брокера? Есть ли минимальная комиссия за сделку?

2. Взимается ли плата за депозитарное обслуживание? При каких условиях она отменяется?

3. Какая комиссия УК за управление у выбранного фонда? (см. главу 11»)

4. Какие ещё расходы вычитаются из СЧА? (аудит, оценка, содержание объектов)

5. Предусмотрено ли распределение доходов? Если да, как часто и в какой форме?

6. Есть ли комиссия за вывод средств с брокерского счёта?

7. Могу ли я использовать ИИС для получения налогового вычета?

8. Настроено ли автоматическое реинвестирование выплат (если они есть)?

Помните: каждая сэкономленная на комиссиях сотня рублей – это дополнительный пай в вашем портфеле через 5–10 лет. Для инвестора с бюджетом 1 000 – 50 000 рублей в месяц контроль издержек не менее важен, чем выбор доходного актива.

Спреды, ликвидность и биржевой стакан: как не переплачивать за вход и выход

Одна из ключевых особенностей биржевой торговли паевыми инструментами – наличие спреда, то есть разницы между лучшей ценой покупки (bid) и лучшей ценой продажи (ask) в биржевом стакане.

Для инвестора с небольшим бюджетом понимание механики спреда и ликвидности критически важно: неправильная заявка может привести к потере 1–5% от суммы операции ещё до начала роста стоимости актива.

Что такое спред и почему он важен

Спред – это разница между максимальной ценой, по которой покупатели готовы приобрести паи (bid), и минимальной ценой, по которой продавцы готовы их продать (ask). Выражается в абсолютных рублях или в процентах от средней цены.

- Лучшая цена продажи (ask): 1 015 рублей

- Лучшая цена покупки (bid): 1 008 рублей

- Спред в рублях: 1 015 – 1 008 = 7 рублей

- Спред в процентах: 7 / ((1 015 + 1 008) / 2) × 100% ≈ 0,69%

Почему спред имеет значение для вас:

- При покупке по рыночной цене вы заплатите 1 015 рублей, хотя «справедливая» средняя цена – ~1 011,5 рублей

- При немедленной продаже вы получите только 1 008 рублей

- Вы теряете 7 рублей на пай только на разнице цен входа и выхода

- При покупке на 5 000 рублей (~5 паёв) это 35 рублей, или 0,7% от суммы

- При частых операциях эти потери накапливаются

Факторы, влияющие на величину спреда

1. Ликвидность выпуска

Ликвидность – это способность быстро купить или продать актив без существенного изменения цены. Для паёв ЗПИФ ликвидность зависит от:

- Среднедневного объёма торгов (в рублях и в паях)

- Количества активных участников торгов

- Капитализации фонда

- Регулярности раскрытия информации и выплат доходов

Ориентировочные уровни ликвидности для паёв ЗПИФ недвижимости:

- Высокая ликвидность: объём >50 млн рублей/день, спред 0,1–0,3%

- Средняя ликвидность: объём 5–50 млн рублей/день, спред 0,3–0,8%

- Низкая ликвидность: объём <5 млн рублей/день, спред 0,8–3,0% и выше

Для инвестора предпочтительны фонды со средней и высокой ликвидностью: узкий спред снижает транзакционные издержки, а достаточный объём торгов позволяет исполнять заявки без проскальзывания.

2. Волатильность рынка

В периоды высокой волатильности (публикация макроэкономических данных, изменение ключевой ставки ЦБ, геополитические новости) маркет-мейкеры и участники торгов расширяют спреды для компенсации рисков.

В такие моменты рыночные ордера могут исполняться по невыгодным ценам.

3. Время торговой сессии

На Московской бирже максимальная ликвидность обычно наблюдается в первые 2 часа после открытия (10:00–12:00 МСК) и в последний час перед закрытием (18:00–18:45 МСК). В обеденное время и ближе к концу сессии объёмы могут снижаться, а спреды – расширяться.

4. Размер вашей заявки

Если вы подаёте заявку на объём, превышающий доступный по лучшей цене в стакане, система начнёт исполнять её по следующим уровням, что увеличит среднюю цену покупки. Это называется «проскальзывание» (slippage).

Пример проскальзывания:

- Вы хотите купить 100 паёв по рыночной цене

- В стакане: 30 паёв по 1 010 рублей, 40 паёв по 1 012 рублей, 50 паёв по 1 015 рублей

- Исполнение: 30×1 010 + 40×1 012 + 30×1 015 = 101 130 рублей

- Средняя цена: 1 011,3 рублей вместо ожидаемых 1 010 рублей

- Потеря: 1,3 рублей на пай, или 0,13%

Для небольших заявок (до 10–20 паёв) проскальзывание обычно минимально, но его стоит учитывать при планировании крупных единовременных покупок.

Типы ордеров: как подавать заявки, чтобы не переплачивать

1. Рыночный ордер (рыночная заявка)

- Исполняется немедленно по лучшей доступной цене в стакане

- Гарантирует исполнение, но не гарантирует цену

- Риск: покупка по расширенному спреду или проскальзывание

Когда использовать:

- При срочной необходимости войти/выйти из позиции

- При высокой ликвидности и узком спреде (<0,3%)

- При небольших объёмах заявки

Когда избегать:

- При низкой ликвидности и широком спреде (>0,8%)

- В периоды высокой волатильности

- При крупных заявках, превышающих объём по лучшей цене

2. Лимитный ордер (лимитная заявка)

- Вы указываете максимальную цену покупки (или минимальную цену продажи)

- Сделка исполняется только при совпадении с вашей ценой или лучше

- Гарантирует цену, но не гарантирует исполнение

Преимущества для инвестора с небольшим бюджетом:

- Защита от переплаты на резких движениях рынка

- Возможность «поймать» выгодную цену при временном расширении спреда

- Контроль над транзакционными издержками

Практический совет:

При покупке паёв на 5 000 рублей установите лимитную заявку на 0,2–0,5% ниже текущей цены ask. Если спред узкий, заявка может исполниться быстро. Если нет – вы ничего не теряете, кроме времени, и можете скорректировать цену.

3. Отложенные ордера (стоп-лимит, тейк-профит)

Позволяют автоматизировать стратегию: купить при падении цены до определённого уровня или зафиксировать прибыль при достижении целевой стоимости.

Пример для регулярного инвестирования:

- Вы хотите докупать паи, если цена упадёт на 3% от текущей

- Устанавливаете отложенную лимитную заявку на покупку с ценой на 3% ниже рынка

- При срабатывании заявка исполняется автоматически, без вашего участия

Это особенно удобно для инвесторов, которые не могут постоянно мониторить рынок.

Как анализировать ликвидность перед покупкой: пошаговый алгоритм

Шаг 1. Проверьте среднедневной объём торгов

Откройте карточку инструмента на сайте Московской биржи или в терминале брокера. Найдите параметр «Средний объём торгов за 30 дней».

Ориентиры:

- 50 млн рублей/день: высокая ликвидность, можно использовать рыночные ордера

- 5–50 млн рублей/день: средняя ликвидность, предпочтительны лимитные ордера

- <5 млн рублей/день: низкая ликвидность, будьте готовы к широкому спреду и возможному проскальзыванию

Шаг 2. Оцените текущий спред

Посмотрите биржевой стакан:

- Разница между лучшим bid и ask в рублях и процентах

- Глубину стакана: сколько паёв доступно по лучшим ценам

Правило: если спред превышает 0,8%, используйте только лимитные ордера и размещайте заявку внутри спреда (например, по средней цене между bid и ask), чтобы «притянуть» контрагента.

Шаг 3. Проверьте историю цен и волатильность

Посмотрите график цены пая за 1–3 месяца:

- Насколько часто и сильно меняется цена?

- Были ли резкие скачки, связанные с новостями или отчётностью?

Высокая историческая волатильность – сигнал к осторожности с рыночными ордерами.

Шаг 4. Узнайте расписание оценки СЧА

Некоторые фонды публикуют новую расчётную стоимость пая раз в неделю, другие – раз в месяц. В дни публикации СЧА может наблюдаться повышенная волатильность и расширение спредов. Планируйте покупки с учётом этого графика.

Шаг 5. Проверьте наличие маркет-мейкера

Некоторые выпуски паёв имеют официального маркет-мейкера, который обязан поддерживать ликвидность, сужая спред и обеспечивая объём. Информация о маркет-мейкере обычно указана в карточке инструмента на сайте биржи.

Практические сценарии

Сценарий А: Покупка на 3 000 рублей в фонд с высокой ликвидностью

Фонд: объём торгов 80 млн рублей/день, спред 0,2%

- Текущая цена: ask 1 010 рублей, bid 1 008 рублей

- Ваша заявка: 3 пая (3 030 рублей по ask)

- Действие: можно использовать рыночный ордер, потеря на спреде ~6 рублей (0,2%)

- Альтернатива: лимитный ордер на 1 009 рублей – экономия 3 рублей, но возможна задержка исполнения

Сценарий Б: Покупка на 15 000 рублей в фонд со средней ликвидностью

Фонд: объём торгов 15 млн рублей/день, спред 0,6%

- Текущая цена: ask 1 020 рублей, bid 1 014 рублей

- Ваша заявка: ~15 паёв (15 300 рублей по ask)

- Действие: использовать лимитный ордер на 1 017 рублей (середина спреда)

- Ожидаемый результат: исполнение в течение 10–60 минут, экономия ~45 рублей (0,3%)

Сценарий В: Покупка на 50 000 рублей в фонд с низкой ликвидностью

Фонд: объём торгов 2 млн рублей/день, спред 1,8%

- Текущая цена: ask 1 050 рублей, bid 1 031 рублей

- Ваша заявка: ~48 паёв (50 400 рублей по ask)

- Риск: проскальзывание, так как в стакане может не быть достаточного объёма по лучшей цене

Действие 1:

- Разбить заявку на 3–4 части по 12–16 000 рублей

- Использовать лимитные ордера с ценой 1 040–1 045 рублей

- Разместить заявки в течение 2–3 дней, чтобы не двигать рынок

- Ожидаемый результат: средняя цена покупки ~1 042 рублей вместо 1 050 рублей, экономия ~384 рублей (0,77%)

Действие 2:

- Посмотреть недельную и месячную динамику стоимости, выявить минимум цены. Допустим цена периодически (это очень важно!) падает до 950 рублей

- Разбить заявку на 3–4 части по 12–16 000 рублей

- Использовать лимитные ордера с ценой 950 – 1 000 рублей

- Разместить заявки и ждать…

- Ожидаемый результат: средняя цена покупки ~970 рублей вместо 1 050 рублей, экономия ~4 000 рублей (8% или +4 дополнительных пая!)

Чек-лист: как подать заявку без переплаты

- Проверить среднедневной объём торгов фонда

- Оценить текущий спред в процентах и рублях

- Выбрать тип ордера: лимитный при спреде >0,5%, рыночный только при высокой ликвидности

- Для лимитного ордера установить цену внутри спреда или на уровне bid

- При крупной заявке (>20 паёв) разбить её на части

- Избегать подачи заявок в периоды высокой волатильности (новости, публикация отчётности)

- Проверять исполнение заявки и при необходимости корректировать цену

Помните: спред – это не «налог», а рыночный механизм. Понимая его природу и используя правильные инструменты, вы можете минимизировать его влияние на ваш портфель и превратить ликвидность из риска в преимущество.

Сроки расчётов и ограничения на вывод: как планировать денежные потоки

Одна из ключевых особенностей инвестиций в «бумажную» недвижимость через паи ЗПИФ – разница между моментом принятия решения и фактическим получением денежных средств.

В отличие от банковского вклада, где вывод средств часто происходит в течение одного дня, операции с паями регулируются биржевыми правилами, процедурами клиринга и положениями правил доверительного управления (ПДУ). Для инвестора понимание этих сроков и ограничений критически важно.

Механика расчётов на бирже: Т+1, Т+2 и что это значит для вас

На Московской бирже расчёты по сделкам с ценными бумагами, включая паи ЗПИФ, проводятся по принципу поставка против платежа (Delivery versus Payment, DvP) с использованием централизованного клиринга через Национальный клиринговый центр (НКЦ). Это означает, что биржа гарантирует исполнение обязательств обеих сторон сделки, а перемещение активов и денежных средств происходит по установленному графику.

Стандартные режимы расчётов для паёв ЗПИФ:

- Т+1: расчёты происходят на следующий рабочий день после даты сделки

- Т+2: расчёты происходят через два рабочих дня после даты сделки

Что это означает на практике:

Пример покупки:

- Понедельник, 11:00: вы подаёте заявку на покупку паёв на 10 000 рублей

- Понедельник, 18:50: сделка исполнена, паи отображаются в портфеле как «ожидающие расчётов»

- Вторник (Т+1) или Среда (Т+2): денежные средства окончательно списываются с вашего счёта, паи зачисляются в полную собственность

- Только после завершения расчётов вы можете продать эти паи или использовать их как обеспечение

Пример продажи:

- Понедельник: вы продаёте паи на 10 000 рублей

- Вторник/Среда: денежные средства зачисляются на ваш брокерский счёт

- После этого вы можете вывести их на банковскую карту или реинвестировать

Почему это важно для инвестора:

- Кассовые разрывы: если вы продаёте паи для оплаты срочных расходов, учитывайте задержку в 1–2 дня. Планируйте продажи заранее.

- Повторное инвестирование: если вы хотите продать одни паи и купить другие, помните, что средства станут доступны только после завершения расчётов.

- Налоговый учёт: дата сделки и дата расчётов могут отличаться, что влияет на определение налогового периода. Брокер обычно учитывает дату сделки, но стоит уточнить этот момент.

Как узнать режим расчётов для конкретного фонда:

- В торговом терминале: в карточке инструмента указан параметр «Режим расчётов»

- На сайте Московской биржи: в спецификации выпуска паёв

- В ПДУ фонда: раздел «Порядок совершения сделок с инвестиционными паями»

Большинство биржевых паёв ЗПИФ недвижимости торгуются в режиме Т+1, но всегда проверяйте этот параметр перед активной торговлей.

Прямое погашение паёв через УК: когда и зачем использовать

Помимо биржевой продажи, инвестор имеет право потребовать погашения паёв напрямую у управляющей компании. Это предусмотрено законом и ПДУ каждого фонда.

Однако процедура прямого погашения существенно отличается от биржевой торговли и имеет свои нюансы.

Процедура прямого погашения:

- Вы подаёте заявку в УК (через личный кабинет, по электронной почте или заказным письмом)

- УК регистрирует заявку и проверяет соответствие ПДУ

- Производится оценка СЧА фонда на дату принятия заявки

- Рассчитывается сумма выплаты: количество паёв × расчётная стоимость пая – комиссия за погашение (если предусмотрена)

- Денежные средства перечисляются на ваш банковский счёт

Сроки прямого погашения:

- По закону максимальный срок удовлетворения требования о погашении – 30 рабочих дней

- На практике большинство УК устанавливают срок 5–15 рабочих дней

- В периоды рыночной нестабильности или массового оттока средств срок может быть продлён с разрешения Банка России

Комиссия за погашение (exit load):

- Многие фонды вводят комиссию при погашении паёв в первые 12–24 месяца владения

- Размер комиссии: 0,5–2,0% от суммы погашения

- Цель: защита долгосрочных инвесторов от спекулятивного оттока капитала

Практический расчёт:

- Вы вложили 50 000 рублей в фонд 10 месяцев назад

- Решаете погасить паи напрямую через УК

- Комиссия за погашение: 1,5%

- Сумма к выплате: 50 000 × (1 – 0,015) = 49 250 рублей

- Потеря: 750 рублей

Когда прямое погашение может быть выгодно:

- Фонд не торгуется на бирже (внебиржевые паи)

- Биржевая цена пая значительно ниже расчётной стоимости (дисконт >2%), а комиссия за погашение отсутствует или мала

- Вы планируете долгосрочный вывод средств и не нуждаетесь в срочной ликвидности

Когда лучше использовать биржевую продажу:

- Фонд имеет достаточную ликвидность на бирже

- Вам нужны деньги быстро (1–2 дня против 5–30 дней)

- Биржевая цена близка к СЧА или выше (премия)

- Вы хотите избежать комиссии за погашение

Для инвестора биржевая продажа, как правило, предпочтительнее из-за скорости, прозрачности цены и отсутствия дополнительных комиссий (кроме брокерских).

Ограничения на частичный вывод: защита фонда и ваши риски

Недвижимость – низколиквидный актив. Чтобы фонд мог выполнять текущие обязательства (выплата доходов, оплата коммунальных услуг, ремонт объектов) без вынужденной распродажи имущества по заниженным ценам, правила доверительного управления часто вводят ограничения на объём погашаемых паёв.

Типичные формулировки ограничений в ПДУ:

- «Не более 5% от чистых активов фонда в календарный месяц»

- «Не более 15% от чистых активов фонда в календарный квартал»

- «При превышении лимита требования удовлетворяются в порядке очереди»

- «Управляющая компания вправе приостановить погашение паёв при наступлении чрезвычайных обстоятельств»

Как это работает на практике:

- Фонд имеет СЧА 1 млрд рублей

- Лимит на погашение: 5% в месяц = 50 млн рублей

- В текущем месяце пайщики подали заявки на погашение на 70 млн рублей

- Первые 50 млн рублей будут удовлетворены в полном объёме

- Оставшиеся 20 млн рублей будут перенесены на следующий месяц или удовлетворены пропорционально

Что это значит для вас:

- Планируйте крупные выводы заранее. Если вы планируете вывести 100 000 рублей из портфеля, а фонд лимитирует погашения до 5% в месяц, при СЧА 1 млрд рублей ваш запрос, скорее всего, будет удовлетворён. Но если множество инвесторов одновременно решат вывести средства, вы можете столкнуться с очередью.

- Диверсифицируйте по фондам. Если вы держите паи нескольких фондов, ограничение в одном из них не заблокирует доступ ко всему капиталу.

- Используйте биржевую продажу как альтернативу. Биржевые торги не подпадают под лимиты погашения, установленные в ПДУ. Вы можете продать паи любому покупателю на бирже без ограничений, если найдётся контрагент.

Особый случай: приостановка погашений

В исключительных ситуациях (резкое падение рынка недвижимости, массовый отток капитала, форс-мажор) Банк России может разрешить УК временно приостановить погашение паёв для защиты интересов остающихся пайщиков.

Это штатный механизм, предусмотренный законом, но он означает, что вы не сможете вывести средства ни через УК, ни (в некоторых случаях) через биржу до снятия ограничений.

Исторический пример: в марте 2020 года, на фоне пандемии и обвала рынков, несколько фондов недвижимости временно приостанавливали погашения для предотвращения вынужденной распродажи активов. Ограничения были сняты через 2–6 недель после стабилизации ситуации.

Как снизить риски, связанные с ограничениями:

- Изучите раздел ПДУ «Ограничения на погашение инвестиционных паёв» перед покупкой

- Отдавайте предпочтение фондам с прозрачной политикой ликвидности и резервным фондом

- Не держите в одном фонде более 20–30% вашего портфеля «бумажной» недвижимости

- Имейте «подушку ликвидности» в виде денежных средств или высоколиквидных активов (фонды денежного рынка, ОФЗ, деньги на брокерском счёте) на сумму 1–3 месячных расходов

Планирование денежных потоков: практические рекомендации

Для инвестора важно выстроить систему, которая минимизирует риски кассовых разрывов и максимизирует эффективность использования средств.

Рекомендация 1. Создайте буфер ликвидности

Держите на брокерском счёте или на банковском вкладе сумму, равную 1–3 месячным инвестиционным взносам. Это позволит:

- Не продавать паи в невыгодный момент при срочной необходимости в деньгах

- Использовать просадки рынка для докупки активов

- Избежать комиссий за срочный вывод средств

Пример:

- Вы инвестируете 10 000 рублей в месяц

- Создайте буфер 20 000–30 000 рублей на своем брокерском счёте

- При необходимости используйте буфер, а не продавайте паи

- Пополняйте буфер в спокойные периоды

Рекомендация 2. Синхронизируйте инвестиции с доходом

Настройте автоматическое пополнение брокерского счёта в день получения аванса и зарплаты, типовой размер пополнения 10% от получаемых сумм. Это:

- Формирует финансовую дисциплину

- Исключает эмоциональные решения («сегодня рынок упал, не буду покупать»)

- Позволяет использовать стратегию усреднения стоимости (DCA)

Рекомендация 3. Планируйте крупные покупки заранее

Если вы копите на крупную цель (первоначальный взнос по ипотеке, образование, путешествие) и планируете использовать для этого паи ЗПИФ:

- Начните вывод средств за 2–3 месяца до целевой даты

- Используйте биржевую продажу для быстрой ликвидности

- Учитывайте возможные дисконты к СЧА при расчёте итоговой суммы

Рекомендация 4. Ведите учёт сроков расчётов

Создайте простую таблицу или используйте функции брокерского приложения для отслеживания:

- Даты подачи заявки на покупку/продажу

- Ожидаемой даты завершения расчётов (Т+1/Т+2)

- Фактической даты зачисления средств/активов

Это поможет избежать ситуаций, когда вы считаете средства доступными, а они ещё находятся в процессе расчётов.

Рекомендация 5. Тестируйте процедуру вывода на небольшой сумме

Перед тем как впервые выводить значительную сумму, проведите «тестовый» вывод на 1 000 рублей:

- Замерьте фактический срок от заявки до поступления денег на карту

- Проверьте, какие комиссии были удержаны

- Убедитесь, что все реквизиты указаны верно

Это избавит от сюрпризов при срочном выводе крупных сумм.

Чек-лист: как избежать проблем с выводом средств

- Изучить раздел ПДУ об ограничениях на погашение паёв

- Узнать режим расчётов для биржевых сделок с выбранным фондом (Т+1/Т+2)

- Проверить, есть ли комиссия за погашение напрямую через УК

- Создать буфер ликвидности на 1–3 месячных взноса

- Настроить автоматическое пополнение счёта в день аванса и зарплаты

- Протестировать процедуру вывода на небольшой сумме

- Планировать крупные выводы за 2–3 месяца до целевой даты

- Диверсифицировать портфель по нескольким фондам для снижения риска блокировки вывода

Помните: ликвидность – это не только возможность продать актив, но и предсказуемость этого процесса.

Для инвестора предсказуемость часто важнее максимальной доходности, так как позволяет строить долгосрочные финансовые планы без стресса и неожиданных препятствий.

В заключение

Покупка и продажа паёв ЗПИФ недвижимости – это не просто техническая операция, а элемент управления рисками и ликвидностью портфеля.

- Первичный рынок обеспечивает прямой доступ к капиталу фонда, но ограничивает мобильность до завершения размещения.

- Вторичный рынок даёт гибкость и прозрачность цен, но требует внимания к спредам, комиссиям брокеров и рыночным дисконтам.

Прямая работа с УК уместна при долгосрочном удержании, однако инвестор должен быть готов к регламентированным срокам расчётов и лимитам на частичный вывод.

Понимание структуры комиссий, механизмов оценки СЧА и правил погашения позволяет инвестору не только минимизировать транзакционные издержки, но и выстроить реалистичный сценарий выхода из позиции.

Читайте далее Глава 15. Кейсы успешных ЗПИФ недвижимости в России