Разобравшись с базовыми аспектами, можно приступить к рассмотрению самого механизма распределения финансов — а именно к тому, как составить действенный инвестиционный портфель на основе различных активов.

Позитивный момент в том, что задача не столь сложна: инвестору нужно принять лишь два ключевых решения:

1. Определить пропорцию распределения капитала между акциями и облигациями.

2. Распределить средства между разными типами акций.

Разберём первый вопрос — распределение между акциями и облигациями — с опорой на притчу из книги авторитетного специалиста по инвестиционному менеджменту Чарли Эллиса.

Он задаёт такой вопрос: какой вариант вы бы выбрали, если бы могли решать самостоятельно?

· Вариант А: стоимость акций резко растёт и затем надолго фиксируется на высоком уровне.

· Вариант Б: стоимость акций существенно снижается и в дальнейшем остаётся на низком уровне.

Вопрос, безусловно, хитрый. Несмотря на то что многие инвесторы интуитивно склоняются к варианту А, Эллис подчёркивает: долгосрочному инвестору выгоднее вариант Б.

Основная часть прибыли формируется за счёт регулярных дивидендов, а не за счёт потенциального роста котировок. Это похоже на покупку коровы ради молока или кур ради яиц: акции приобретают прежде всего ради текущих и будущих дивидендных выплат.

Представьте, что вы владеете молочной фермой: разве не выгоднее приобрести корову по более низкой цене, чтобы доход от продажи молока быстрее покрыл затраты на покупку?

Для начинающего инвестора идеальный сценарий — продолжительный медвежий рынок, когда цены на акции опускаются до минимальных отметок. Для людей на пенсии такая ситуация, напротив, крайне неблагоприятна. Пример японских инвесторов показывает, что пожилые люди оценивают ситуацию иначе.

Пенсионеру, расходующему накопления, медвежий рынок не на руку. Отсюда вытекает обоснованность распространённого мнения: молодёжь может позволить себе более агрессивные инвестиции, чем старшее поколение. Часто это объясняют тем, что со временем акции якобы становятся надёжнее. Однако исторические примеры Санкт‑Петербурга, Каира, Дели и Буэнос‑Айреса в начале XX века опровергают эту идею.

Молодые инвесторы могут позволить себе большую долю акций в портфеле, поскольку у них есть возможность регулярно вкладывать средства на падающем рынке. Иными словами, у них больше «человеческого» капитала по сравнению с финансовым: будущие доходы молодого инвестора значительно превышают его текущие сбережения и инвестиции.

С точки зрения финансов человеческий капитал напоминает облигацию, купонный доход по которой индексируется с учётом инфляции. Благодаря тому что молодой специалист обладает значительным «активом» в виде человеческого капитала (по сути, аналогичным облигациям), он вправе держать основную часть средств (а порой и все) в акциях.

Такова теоретическая модель.

У вышедшего на пенсию человека человеческий капитал отсутствует (если не учитывать государственную пенсию), поэтому он не в состоянии наращивать позиции в акциях при падении их стоимости — слишком рискованные вложения для него нецелесообразны.

Кризис 2009 года стал для большинства инвесторов серьёзным испытанием. После него каждый может легко оценить свою готовность к финансовым рискам, ответив на вопрос: «Какова ваша толерантность к риску?»

Ещё более показательным будет анализ поведения инвестора за последние годы:

а) продавал активы;

б) сохранял имеющийся портфель без изменений;

в) докупал активы;

г) активно докупал, ожидая дальнейшего снижения цен, чтобы приобрести ещё больше.

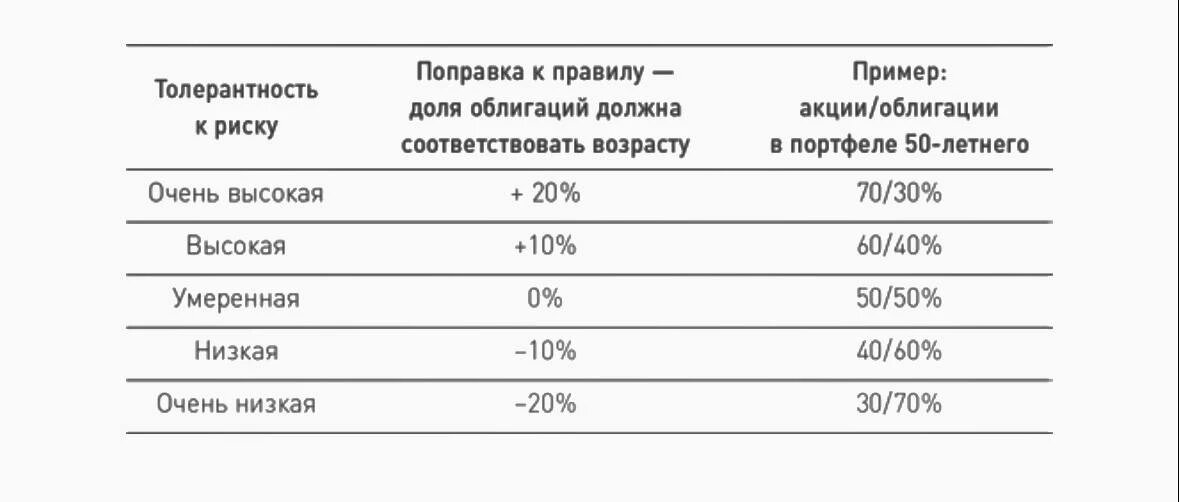

В зависимости от выбранного варианта уровень толерантности к риску можно охарактеризовать как:

· низкий (вариант а);

· умеренный (вариант б);

· высокий (вариант в);

· очень высокий (вариант г).

Аналогичные выводы можно сделать и относительно уровня финансовой дисциплины — хотя следовать выбранному курсу далеко не всегда просто.

Существует широко известное правило: доля облигаций в инвестиционном портфеле должна соответствовать возрасту инвестора. Например, у 20‑летнего инвестора соотношение акций и облигаций должно быть 80:20, а у 70‑летнего — 30% акций и 70% облигаций.

При этом инвестор вправе корректировать эти пропорции с учётом своей готовности к риску — как показано на иллюстрации к этому материалу.