Истории, в которых небольшой долг неожиданно превращается в астрономическую сумму, звучат как сюжет финансового триллера. Но на практике такие случаи действительно встречаются — и почти всегда они связаны не с «магией процентов», а с комбинацией просрочек, штрафов, пеней и агрессивного начисления неустоек со стороны микрофинансовых организаций.

Разберёмся спокойно и по шагам, как из 10 000 рублей может вырасти долг в 2 000 000.

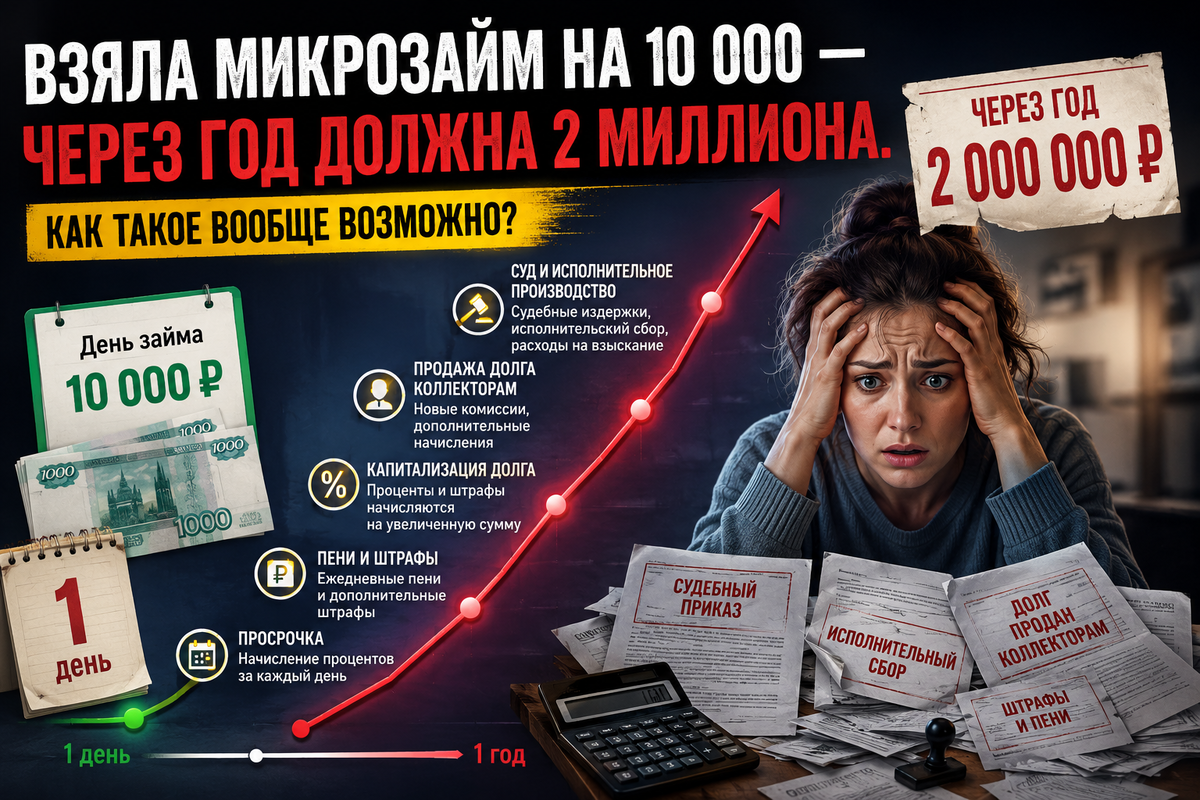

Как работает микрозайм на самом деле

Микрозаймы — это краткосрочные займы, которые обычно выдаются быстро и без сложной проверки. Их особенность — высокая процентная ставка и жёсткие условия просрочки.

Обычно схема выглядит так:

- взяли 10 000 ₽ на 7–30 дней

- не вернули вовремя

- начались начисления процентов + штрафов

- долг стал «расти сам по себе»

И вот здесь начинается самое важное.

Почему долг может вырасти в десятки и сотни раз

1. Проценты за просрочку

После окончания срока займа ставка часто перестаёт быть «обычной» и заменяется повышенной — штрафной.

Даже если долг небольшой, он начинает увеличиваться ежедневно.

2. Пени и неустойки

К основной сумме добавляются:

- ежедневные пени

- фиксированные штрафы за просрочку

- комиссии за «обслуживание долга»

В результате долг растёт не линейно, а ускоряющимися темпами.

3. Капитализация долга

В некоторых случаях штрафы и проценты начинают начисляться уже на увеличенную сумму долга. Это создаёт эффект «снежного кома».

4. Продажа долга коллекторам

Если долг долго не платится, он может быть продан третьим лицам. И тогда:

- добавляются дополнительные расходы

- начисляются новые штрафы

- увеличиваются судебные издержки

5. Суд и исполнительное производство

После суда добавляются:

- госпошлины

- исполнительский сбор

- расходы на взыскание

И первоначальные 10 000 ₽ уже превращаются в совсем другую сумму.

Но 2 миллиона из 10 тысяч — это вообще законно?

В нормальной правовой практике такая цифра вызывает вопросы.

В России действуют ограничения на:

- максимальные проценты по микрозаймам

- предельный размер переплаты

- начисление штрафов

Поэтому сумма в 2 миллиона чаще всего означает одно из трёх:

- длительное многолетнее игнорирование долга

- множественные перекредитования и «перекрытие» старых займов новыми

- ошибки или нарушения со стороны кредитора, которые можно оспаривать

Почему люди не замечают, как растёт долг

Есть психологический момент:

- маленький долг кажется «несрочным»

- просрочка откладывается «на потом»

- начисления игнорируются

- письма от кредитора не открываются

И именно это превращает управляемую ситуацию в финансовую катастрофу.

Что делать, если долг уже вырос

Если сумма резко увеличилась, важно не паниковать, а действовать:

- запросить полную детализацию долга

- проверить законность начисленных штрафов

- обратиться за юридической консультацией

- при необходимости — оспорить начисления через суд

- рассмотреть реструктуризацию или банкротство (в крайних случаях)

Вывод

История «10 000 превратились в 2 миллиона» почти никогда не происходит из-за обычных процентов. Это результат цепочки факторов: просрочка → штрафы → судебные издержки → длительное бездействие.

Финансовые обязательства в микрозаймах не исчезают сами по себе — они наоборот имеют свойство быстро накапливаться.

И именно поэтому главный принцип здесь простой:

маленький долг легче закрыть сразу, чем потом пытаться остановить его рост.