Как работает Солидарный сбор и почему это не налог, а справедливость

В прошлый раз я рассказал, как мы отказались от ссудного процента. Сегодня — последняя часть. О механизме, который удерживает всю систему от развала. О Солидарном сборе.

В прошлых постах я рассказал:

- Как мёд защищает сбережения от инфляции.

- Как мы покупаем еду в 2 раза дешевле через Умный пул.

- Как мы отказались от ипотечного рабства и ссудного процента.

Сегодня — последняя, самая важная часть.

Сегодня — о деньгах, которые богатые пайщики отдают добровольно. И о том, почему они счастливы это делать.

Проблема, которую все игнорируют

Любая замкнутая экономическая система обречена. Не через год. Не через два. Но обречена.

Причина — концентрация капитала.

Это не моё мнение. Это математика, которую доказал ещё Тома Пикетти в своём труде «Капитал в XXI веке». Когда доходность капитала превышает рост экономики, богатство неизбежно концентрируется в руках немногих.

Год 0: 10 пайщиков, у каждого по 10 000 баллов.

Год 5: У троих — по 80 000 баллов, у семерых — почти ничего.

Год 10: Один пайщик владеет 80% всех баллов. Остальные — прозябают.

Система умирает не от внешнего удара. Она умирает от внутреннего расслоения.

Внешний мир «решает» эту проблему двумя способами:

- Инфляция: скрытый налог на всех, включая бедных.

- Налоги: прогрессивная шкала, которая душит средний класс.

Оба способа несправедливы. Оба бьют по слабым.

Мы придумали третий.

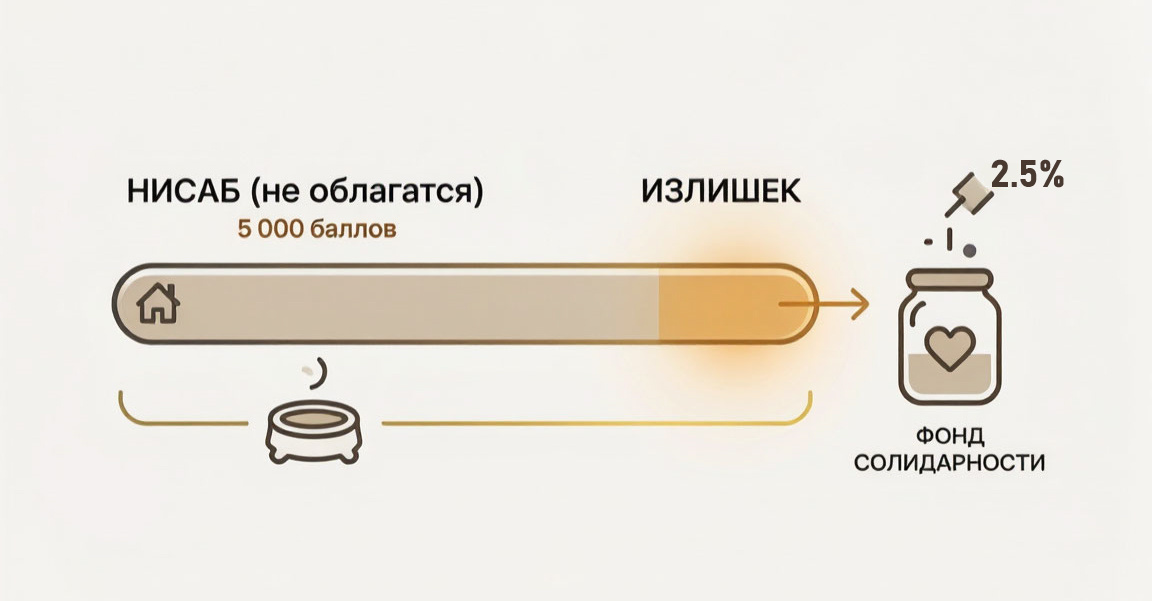

Что такое Солидарный сбор

В нашем кооперативе действует правило:

Если твой баланс превышает прожиточный минимум за год — ты отдаёшь 2,5% от суммы превышения в общий Фонд Солидарности.

И всё. Больше никаких налогов. Никаких штрафов. Никаких «целевых взносов на содержание администрации».

Ключевые параметры:

Нисаб (необлагаемый минимум): 5 000 баллов.

Это стоимость базовой потребительской корзины семьи из трёх человек на 6 месяцев: гречка, рис, мука, масло, сахар, тушёнка, чай, соль. Всё, что нужно для жизни. Это не роскошь. Это минимум, который не облагается никогда.

Ставка: 2,5% в год.

Не от всего баланса. Только от того, что превышает нисаб.

Периодичность: раз в год.

Система считает средний баланс за 12 месяцев. Если ты держал 100 000 баллов на кошельке целый год — платишь с превышения. Если ты поднялся до 100 000 за неделю до расчёта — система увидит средний баланс и возьмёт с реального, а не с мгновенного.

Три пайщика: три истории

Пайщик №1: Иван. Баланс: 3 000 баллов.

Иван — простой работяга. Вступил в кооператив по трудовому контракту. Отработал 40 часов на складе, получил баллы. Участвует в продуктовых пулах. Баланс редко поднимается выше 3 000.

Нисаб: 5 000 баллов.

Солидарный сбор: 0 баллов.

Иван ничего не платит. Он ниже порога.

Но Иван — бенефициар. Потому что Фонд Солидарности, куда платят богатые, помогает именно ему, когда случается беда.

В январе у Ивана сломалась нога. Он не мог работать 2 месяца. Фонд Солидарности выплатил ему 2 000 баллов на пропитание и лекарства.

Иван вернулся в строй. Кооператив не потерял пайщика.

Пайщик №2: Маша. Баланс: 12 000 баллов.

Маша — пасечница. Сдала 12 кг липового мёда на склад. Получила 12 000 баллов. Часть держит на кошельке, часть тратит на продукты.

Средний баланс за год: 10 000 баллов.

Нисаб: 5 000 баллов.

Превышение: 10 000 – 5 000 = 5 000 баллов.

Солидарный сбор: 5 000 × 2,5% = 125 баллов.

125 баллов — это 125 граммов мёда. Одна маленькая баночка. Маша отдаёт её в общий фонд.

Взамен она получает:

- Беспроцентный заём, если понадобится (в банке ей дали бы под 18%).

- Оптовые цены на продукты (экономия ~2 700 руб/мес).

- Защиту от инфляции (её баллы не тают, как рубли).

- Право голоса в управлении кооперативом.

125 баллов в год — ничтожная плата за всё это.

Пайщик №3: Пётр. Баланс: 150 000 баллов.

Пётр — крупный пчеловод. Владеет 150 ульями. Сдал на склад 150 кг серебряного мёда и 5 кг бортевого. Его баланс — 150 000 баллов.

Средний баланс за год: 140 000 баллов.

Нисаб: 5 000 баллов.

Превышение: 140 000 – 5 000 = 135 000 баллов.

Солидарный сбор: 135 000 × 2,5% = 3 375 баллов.

3 375 баллов — это 3,4 кг мёда. Для Петра, который производит 3 000 кг в год, это меньше 0,1% годового объёма.

Пётр платит эту сумму. И он счастлив.

Почему?

Потому что Пётр понимает: если бедные пайщики разорятся и уйдут — его богатство обесценится. Кооператив держится на солидарности. Если нет солидарности — нет кооператива. Если нет кооператива — Пётр возвращается на рынок, где скупщик платит ему 300 рублей за килограмм мёда вместо 800.

3 375 баллов в год — это страховка его бизнеса. Страховка того, что система, в которой он процветает, не рухнет.

Куда идут деньги: 8 категорий, а не «на администрирование»

Это самое важное. Солидарный сбор нельзя потратить «на нужды кооператива». Нельзя оплатить аренду склада. Нельзя купить кофе в офис.

Средства Фонда Солидарности распределяются строго по 8 направлениям:

1. Помощь нуждающимся пайщикам.

Те, чей баланс упал ниже нисаба. Не по своей вине. Болезнь, неурожай, пожар. Фонд поднимает их до уровня нисаба.

2. Поддержка неимущих.

Те, у кого баланс = 0. Пособие на пропитание, пока не встанут на ноги.

3. Администрирование сбора.

Оплата работы аудиторов, которые проверяют отчёты. Не более 12,5% от собранного. То есть если собрали 10 000 баллов — на администрирование уходит не больше 1 250.

4. Привлечение новых пайщиков.

Оплата вступительных взносов за кандидатов без средств. Тех, кто хочет вступить, но не имеет ни денег, ни товаров. Фонд оплачивает им минимальный паевой взнос, и они входят через труд.

5. Освобождение от долгов.

Пайщик взял беспроцентный заём на теплицу. Теплица сгорела. Пайщик не может платить. Фонд гасит его долг. Не потому что «добро». А потому что загонять пайщика в долговую кабалу — это терять пайщика.

6. Помощь путникам.

Пайщик в командировке, потерял средства. Фонд помогает ему вернуться домой.

7. Общественные работы.

Строительство общего склада. Ремонт пасеки. Закупка оборудования для общей переработки мёда. То, что приносит пользу всем.

8. Стратегический резерв.

Формирование неприкосновенного запаса продовольствия на случай кризиса. Чтобы в голодный год кооператив мог прокормить всех пайщиков.

Почему богатые не уходят от сбора

Это самый частый вопрос: «А что, если богатый пайщик просто раздробит счета? Или выведет баллы перед расчётом?»

Система защиты трёхконтурная.

Контур 1: Среднегодовой баланс.

Сбор считается не по балансу на дату расчёта, а по среднему арифметическому за 354 дня лунного года. Вывести баллы за день до расчёта бесполезно — система увидит, что 350 дней баланс был высоким.

Контур 2: Связанные аккаунты.

Если два аккаунта входят с одного IP, имеют общий адрес, обмениваются баллами только между собой — система помечает их как «связанные» и суммирует балансы для расчёта сбора.

Контур 3: Репутационные последствия.

Пайщик, уличенный в попытке уклонения, теряет репутационный рейтинг. А с ним — приоритет в пулах, право на займы, право голоса.

Но на практике богатые пайщики не уклоняются. Потому что они понимают: 2,5% в год — это ничтожная цена за стабильность системы, в которой их капитал не обесценивается, а растёт.

Математика: почему это выгодно даже богатым

Возьмём того же Петра.

Его баланс: 150 000 баллов.

Солидарный сбор: 3 375 баллов в год.

Теперь сравним с внешним миром:

Сценарий А: Пётр в кооперативе.

- Доход от продажи мёда: 3 000 кг × 800 руб/кг = 2 400 000 руб/год.

- Затраты на сбор: 3 375 баллов (эквивалент ~2 700 руб).

- Чистая прибыль: ~2 397 000 руб/год.

Сценарий Б: Пётр вне кооператива.

- Доход от продажи мёда скупщику: 3 000 кг × 300 руб/кг = 900 000 руб/год.

- Затраты на налоги: 900 000 × 6% (УСН) = 54 000 руб.

- Затраты на кредит на оборудование: 200 000 × 18% = 36 000 руб/год.

- Чистая прибыль: ~810 000 руб/год.

Разница: 2 397 000 – 810 000 = 1 587 000 рублей в год.

И это не считая того, что в кооперативе Пётр покупает продукты по оптовым ценам, берёт займы под 0%, и его баллы не обесцениваются инфляцией.

Солидарный сбор — это не налог. Это инвестиция в стабильность системы, которая делает Петра богатым.

Это не утопия. Это работает.

Солидарный сбор — не наше изобретение. Это принцип, которому 1400 лет. В исламской традиции он называется закят — третий столп ислама, обязательное очистительное пожертвование.

Но не нужно быть мусульманином, чтобы видеть его экономический смысл.

В христианстве это десятина и милостыня. В иудаизме — маасер и цдака. В светской экономике — прогрессивный налог на богатство, который предлагали Тома Пикетти и Элизабет Уоррен.

Разница только в одном: мы не отдаём эти деньги государству. Мы оставляем их внутри своего сообщества. И сами решаем, как их потратить.

Что мы имеем в сухом остатке

Система, которую я описал за эти 4 поста — это не фантазия. Это экономическая модель, которая:

✅ Защищает сбережения от инфляции через Медовой стандарт.

✅ Экономит до 44 000 рублей в год на продуктах через Умный пул.

✅ Даёт доступ к займам под 0% через Кард Хасан.

✅ Справедливо перераспределяет богатство через Солидарный сбор.

✅ Позволяет войти в систему без денег — через труд.

✅ Полностью исключает ссудный процент и коммерческую наценку для своих.

Это не «коммунизм». Это не «секта». Это потребительский кооператив, работающий по закону Российской Федерации.

Что дальше

Серия постов закончена. Но это только начало.

Если вы дочитали до этого места — значит, тема вас задела. И у меня к вам не вопрос, а предложение.

Мы запускаем первый Умный пул в Уфе. 20 пайщиков. 600 000 рублей стартового капитала. Арендованный склад. 500 кг мёда в резерве.

Если вы в Уфе или рядом — пишите в комментарии «Хочу участвовать». Я свяжусь с вами лично.

Если вы в другом городе — пишите «Хочу такой же в [ваш город]». Мы готовы делиться методологией.

И последнее. Просто скажите в комментариях: какая из четырёх идей задела вас больше всего?

- Медовой стандарт?

- Умный пул?

- Беспроцентный заём?

- Солидарный сбор?

Мне важно знать, о чём рассказывать дальше.