Зарплата пришла. Вы оплатили счета, купили продукты, немного отложили... И вдруг — середина месяца, а на карте снова пусто.

Знакомо? Вы не одиноки. По статистике, более 60% россиян живут в режиме «от получки до получки» [[источник: НАФИ, 2025]].

Но дело не всегда в маленькой зарплате. Часто проблема глубже — в мышлении, привычках и невидимых ловушках, которые заставляют деньги «испаряться».

Разбираем психологию финансовой нестабильности без нравоучений. Только факты, примеры и конкретные шаги, как вырваться из этого круга.

Что такое «психология бедности»?

Это не про оскорбления. Это про устойчивые паттерны мышления, которые мешают вырваться из финансовой ямы, даже когда доходы растут.

Важно: Эти установки формируются не за один день. Часто — в детстве, через опыт семьи, окружения, кризисов.

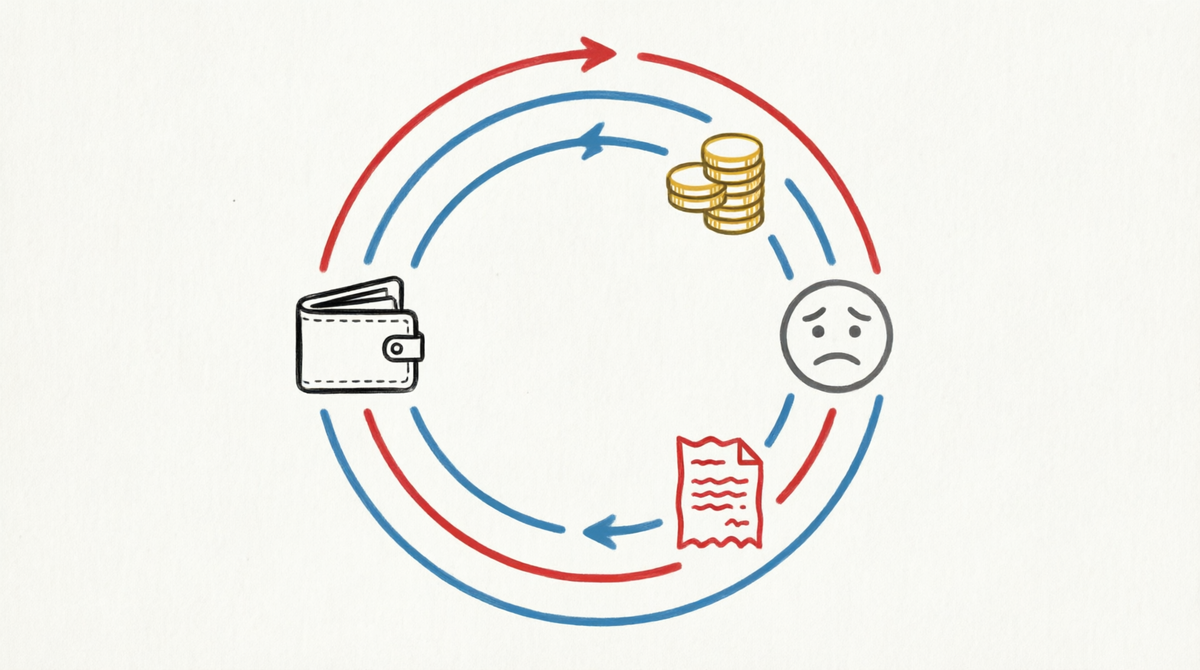

Замкнутый круг: почему сложно вырваться?

Сценарий, который повторяется у многих:

- Пришла зарплата → радость, планы отложить

- Первые дни — контроль, экономия

- Потом — «устал, заслужил», «акция», «друзья зовут»

- К середине месяца — деньги на исходе

- До следующей зарплаты — режим «выживания»

- Приходит новая зарплата → повтор с пункта 1

Почему так происходит?

🔹 Эффект «ментального учёта»

Мозг делит деньги на «категории»: «это на еду», «это на развлечения». Когда одна «категория» пуста, мы не трогаем другую — даже если физически деньги есть. Результат: «на кофе нет, но на новый телефон нашлось».

🔹 Синдром отложенной жизни

«Вот получу премию — начну копить». «Вот закрою кредит — займусь финансами». Но «идеальный момент» не наступает, потому что жизнь — это поток расходов.

🔹 Дофаминовая ловушка

Покупка = мгновенное удовольствие. Накопление = отложенный, абстрактный результат. Мозг выбирает «сейчас».

5 неочевидных причин, почему деньги «утекают»

1️⃣ Социальное сравнение и гонка за статусом

Вы видите в соцсетях отпуск друга, новый гаджет коллеги, ремонт у знакомых. Подсознательно возникает: «А почему у меня не так?».

Результат: Траты не на потребности, а на «соответствие». Кредит на телефон, который не нужен, отпуск «как у всех», вещи для образа, а не для жизни.

2️⃣ Эмоциональные покупки как «терапия»

Стресс на работе? → Заказать доставку. Скучно? → Полистать маркетплейс. Грустно? → Купить что-то «для настроения».

Проблема: Вещи не лечат эмоции. Но привычка «заедать» стресс покупками формируется быстро.

3️⃣ Отсутствие «финансовых ритуалов»

Успешные в финансах люди не обязательно зарабатывают больше. Но у них есть система:

- Раз в неделю — 10 минут на проверку бюджета

- Раз в месяц — анализ трат

- Автоматический перевод на накопления в день зарплаты

Без ритуалов финансы живут «само собой». А само собой — обычно в минус.

4️⃣ Страх «упустить выгоду»

Акция! Скидка! Последний шанс! Мозг видит возможность «сэкономить» и нажимает «купить».

Парадокс: Вы «экономите» 30%, но тратите 100% суммы, которую не планировали.

5️⃣ Невидимые подписки и автоплатежи

Как мы уже разбирали в прошлой статье: 5–10 мелких списаний по 200–500 ₽ в месяц = 3 000–6 000 ₽ «в никуда».

Вы их не замечаете, но они съедают бюджет.

Как разорвать круг: 5 шагов к финансовой свободе

Не нужно менять всё сразу. Начните с малого.

Шаг 1. Признайте проблему без чувства вины

Не «я безрукий», а «у меня есть привычка, которую можно изменить». Самокритика парализует. Принятие — даёт силу действовать.

Шаг 2. Внедрите «правило 24 часов»

Перед любой незапланированной покупкой дороже 1 000 ₽ — подождите сутки.

Что происходит: Эмоции утихают, включается рациональное мышление. 70% «хотелок» отпадают сами.

Шаг 3. Настройте «автопилот» для накоплений

В день зарплаты → автоматический перевод 5–10% на отдельный счёт.

Почему работает: Вы не принимаете решение «отложить или потратить». Решение уже принято за вас. Деньги «исчезают» до того, как вы успеете их потратить.

Шаг 4. Ведите учёт «по-ленивому»

Не нужно записывать каждую копейку. Достаточно:

- Раз в неделю открывать приложение банка

- Смотреть, в какие категории ушли деньги

- Задавать вопрос: «Соответствует ли это моим приоритетам?»

15 минут в неделю — и вы уже в плюсе.

Шаг 5. Меняйте окружение и информацию

- Отпишитесь от аккаунтов, которые провоцируют импульсивные траты

- Подпишитесь на каналы про финансовую грамотность (например, этот 😉)

- Найдите «финансового напарника» — друга, с которым можно делиться целями и прогрессом

Окружение формирует привычки. Если вокруг все живут «от получки до получки», вырваться сложнее. Если есть пример осознанного подхода — легче.

Главное запомнить

Бедность — это не приговор. Это набор привычек, которые можно изменить.

Вы не «обречены» жить от зарплаты до зарплаты. Вы просто ещё не внедрили систему, которая работает на вас.

Не нужно:

- Ждать «идеального момента»

- Менять всё за один день

- Винить себя за прошлые ошибки

Нужно:

- Начать с одного маленького шага сегодня

- Быть добрее к себе в процессе

- Помнить: прогресс, а не перфекционизм

Чек-лист: с чего начать прямо сейчас

- Откройте приложение банка и посмотрите траты за последний месяц

- Найдите 1–2 «утечки» (подписка, импульсивная покупка, комиссия)

- Настройте автоперевод 5% от зарплаты на накопительный счёт

- Введите «правило 24 часов» для покупок дороже 1 000 ₽

- Подпишитесь на 1 канал про финансы вместо 1 «шоппинг-блога»

Один шаг сегодня = свобода завтра.

Ваш ход

А вы живёте от зарплаты до зарплаты? Какая из причин про вас — социальные сравнения, эмоциональные покупки или просто «нет системы»? Делитесь в комментариях — обсудим, как менять привычки без стресса!

Подписывайтесь, если хотите разбираться в личных финансах и психологии денег простым языком: без нравоучений, без «успешного успеха», только практика и поддержка.

Статья носит просветительский характер и не является финансовой рекомендацией.

#психологияденег #финансоваяграмотность #бюджет #личныесредства #привычки #мотивация #экономикапростымисловами #накопления #финансоваясвобода #осознанность