Вы получаете зарплату, видите в расчётке строчку «страховые взносы» и думаете: «Ну, государство потом само разберётся».

Спойлер: разберётся. Но хватит ли этого на ту жизнь, о которой вы мечтаете?

Разбираемся, как устроена пенсионная система в России, какие есть альтернативы и что можно сделать уже сейчас, чтобы не зависеть от чужих решений.

Как устроена государственная пенсия?

Простыми словами:

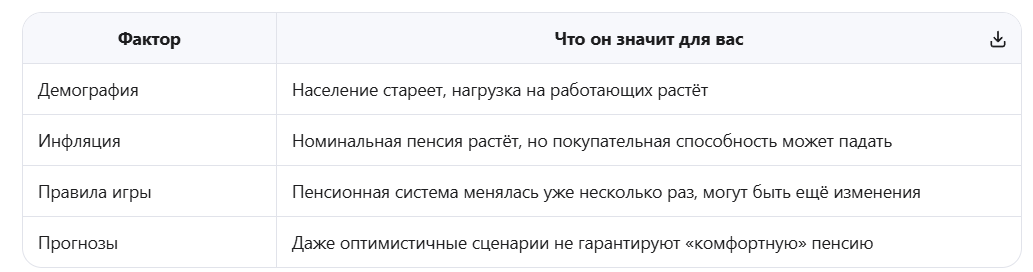

Сейчас в России действует распределительная система. Это значит, что взносы, которые платит ваш работодатель сегодня, идут не вам «на копилку», а сегодняшним пенсионерам.

Что это значит для вас:

- Ваша будущая пенсия зависит не от «ваших накоплений», а от будущих работников, которые будут платить за вас

- Чем больше пенсионеров и меньше молодых — тем сложнее система

- Государство индексирует пенсии, но инфляция часто «съедает» прибавку

Формула страховой пенсии (очень упрощённо):

Пенсия = (Ваши пенсионные баллы × Стоимость балла) + Фиксированная выплата

Проблема: Баллы начисляются с «белой» зарплаты. Если вы работаете неофициально или получаете часть «в конверте» — баллы не копятся.

Так доверять или нет?

Честный ответ: Доверять можно, но полагаться только на это — рискованно.

Почему?

Вывод: Государственная пенсия — это база, минимум выживания. Но если вы хотите не просто «дожить», а жить достойно — нужна дополнительная стратегия.

Какие есть альтернативы?

Вариант 1: НПФ (Негосударственный пенсионный фонд)

Суть: Вы добровольно перечисляете часть зарплаты (или разовые суммы) в частный фонд. Он инвестирует эти деньги, а вам выплачивает прибавку к государственной пенсии.

Плюсы:

✅ Долгосрочный подход (деньги «заморожены» до пенсии)

✅ Профессиональное управление

✅ Налоговый вычет 13% с взносов (до 120 000 ₽ в год)

✅ Застраховано государством до 1,4 млн ₽ (как вклады)

Минусы:

❌ Деньги нельзя забрать досрочно (только в исключительных случаях)

❌ Доходность не гарантирована (может быть ниже инфляции)

❌ Комиссии фонда «съедают» часть прибыли

❌ Сложно сравнить фонды: прозрачность разная

Кому подходит: Тем, кто хочет «автоматизировать» накопления и не доверять себе дисциплину.

Вариант 2: ИИС (Индивидуальный инвестиционный счёт)

Суть: Специальный брокерский счёт с налоговыми льготами. Вы сами управляете деньгами (покупаете облигации, акции, фонды), но государство даёт бонусы.

Типы вычетов (можно выбрать один):

- Тип А: Возврат 13% от суммы внесения (макс. 52 000 ₽ в год)

- Тип Б: Освобождение от налога на доход от инвестиций при закрытии счёта

Плюсы:

✅ Гибкость: можно снимать и пополнять (с ограничениями)

✅ Контроль: вы сами выбираете, во что вкладывать

✅ Двойная выгода: доход от инвестиций + налоговая льгота

✅ Относительно низкий порог входа (можно начать с 1 000 ₽)

Минусы:

❌ Требует базовых знаний или времени на обучение

❌ Риск: вы можете ошибиться с выбором активов

❌ Льготы действуют только при соблюдении условий (срок 3+ лет)

Кому подходит: Тем, кто готов немного разобраться и хочет контролировать свои деньги.

Вариант 3: Самостоятельные накопления

Суть: Вы сами решаете, куда откладывать: вклад, валюта, недвижимость, золото, образование, свой бизнес.

Плюсы:

✅ Полная свобода выбора

✅ Доступ к деньгам в любой момент

✅ Можно комбинировать инструменты под свои цели

Минусы:

❌ Нет налоговых льгот

❌ Требует высокой дисциплины и финансовой грамотности

❌ Риск принять неверное решение без экспертной поддержки

Кому подходит: Тем, кто уверен в своих знаниях или готов учиться.

Что выбрать: чек-лист

Важно: Не обязательно выбирать один вариант. Можно комбинировать!

С чего начать, если вы новичок?

Шаг 1. Не ждите «идеального момента»

Начать можно с любой суммы. 500 ₽ в месяц — это уже старт.

Шаг 2. Откройте «пенсионный» накопительный счёт

Даже если это просто вклад с пометкой «на пенсию». Визуализация цели помогает дисциплине.

Шаг 3. Изучите базовые понятия

- Что такое облигация, акция, диверсификация

- Как работает сложный процент

- Где искать надёжную информацию (сайт ЦБ, Мосбиржи)

Шаг 4. Попробуйте «песочницу»

Многие брокеры дают демо-счета. Потренируйтесь без риска.

Шаг 5. Начните с малого

- Откройте ИИС и купите ОФЗ (гос. облигации) на 1 000 ₽

- Или внесите первый взнос в НПФ

- Главное — сделать первый шаг

Чего делать НЕ стоит

Итог: доверять, но проверять

Государственная пенсия — это социальная гарантия, минимум. На неё можно опереться, но не стоит строить все планы.

Дополнительные накопления — это ваша свобода. Не обязательно выбирать «государство или сам». Можно использовать всё:

Гос. пенсия (база) + НПФ/ИИС (надстройка) + самостоятельные инвестиции (свобода) = Уверенность в будущем

Главное правило: Не откладывайте «когда-нибудь». Начните с малого сегодня. Даже 500 ₽ в месяц, вложенные с умом, через 20 лет могут превратиться в серьёзный капитал.

Ваша пенсия — в ваших руках. Буквально.

Ваш ход

А вы уже задумывались о пенсии? Откладываете что-то дополнительно или надеетесь на государство? Какой вариант из статьи вам ближе — НПФ, ИИС или самостоятельное накопление? Делитесь в комментариях!

Подписывайтесь, если хотите разбираться в финансах простым языком: без запугивания, без «успешного успеха», только честные разборы и практические шаги.

Статья носит просветительский характер и не является индивидуальной финансовой или инвестиционной рекомендацией.

#пенсия #накопления #НПФ #ИИС #инвестиции #финансоваяграмотность #будущее #экономикапростымисловами #личныесредства #планирование