Вы отложили первые 50 000 или 100 000 рублей. Поздравляю, это уже больше, чем у большинства людей на старте.

Теперь главный вопрос: «Пусть лежат или пусть работают?»

В интернете говорят: «Надо инвестировать, чтобы обогнать инфляцию!». Близкие говорят: «Не лезь, всё отберут!».

Кто прав? Давайте разберём механику простым языком. Без сложных графиков и торговых терминалов.

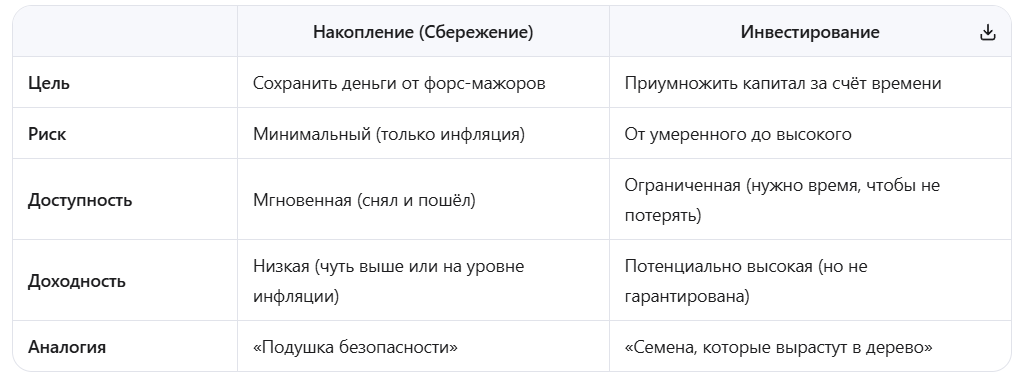

В чём разница?

Многие путают эти понятия, а зря. Это разные инструменты для разных целей.

Главное правило: Нельзя инвестировать, если у вас нет финансовой подушки. Если вы вложите «подушку» в акции и рынок упадёт, вы останетесь без денег в момент, когда они срочно понадобятся.

Почему «просто копить» — это потеря денег?

Даже если вы держите деньги на самом выгодном вкладе, есть тихий вор — инфляция.

Пример:

- Вы положили 100 000 ₽ на вклад под 10% годовых.

- Через год у вас 110 000 ₽.

- Инфляция за год составила 8%.

- Реальный рост: 10% − 8% = 2%.

Это хорошо! Вы сохранили покупательную способность.

НО: Если инфляция скакнет до 15%, а ставка по вкладу останется 10%, вы потеряете реальные деньги. Товары подорожают сильнее, чем вырос ваш вклад.

Вывод: Накопления защищают от бедности, но не делают богатым.

А что с инвестициями? Это страшно?

В 2026 году инвестировать стало проще, но риски никуда не делись.

Для новичка есть три основных пути:

1️⃣ Облигации (Дать в долг государству или компании)

- Суть: Вы даете деньги в долг, вам платят проценты.

- Риск: Низкий (особенно у государственных облигаций — ОФЗ).

- Доходность: Фиксированная. Можно «запереть» высокую ставку на 3-5 лет.

- Кому подходит: Тем, кто хочет доходность выше вклада, но боится скачков курса акций.

2️⃣ Фонды (Купить кусочек всего рынка)

- Суть: Вместо одной акции (например, Сбербанка или Газпрома) вы покупаете долю в фонде, который владеет десятками компаний сразу.

- Риск: Средний. Если одна компания упадет, другие вырастут и сбалансируют.

- Доходность: Исторически обгоняет инфляцию на длинном горизонте (от 3 лет).

- Кому подходит: Тем, кто не хочет следить за новостями каждый день. Купил и забыл на год-два.

3️ Акции (Доля в бизнесе)

- Суть: Вы становитесь совладельцем компании.

- Риск: Высокий. Цены скачут каждый день.

- Доходность: Потенциально самая высокая, но не гарантирована.

- Кому подходит: Тем, у кого есть время разбираться или нервы, чтобы не паниковать при падении рынка.

Стратегия для новичка в 2026 году: Пошаговый план

Не нужно выбирать «или/или». Нужно соблюдать очередность.

Шаг 1. Сформируйте «Подушку безопасности»

Отложите сумму на 3–6 месяцев жизни на накопительный счёт или вклад с возможностью снятия.

- Инструмент: Вклад/Накопительный счёт.

- Цель: Безопасность.

Шаг 2. Поставьте цели

На что копим дальше?

- На отпуск через полгода? → Только вклад или накопительный счёт. (Инвестировать на короткий срок опасно!).

- На пенсию через 15 лет? → Можно инвестировать.

Шаг 3. Начните с простого

Если цель долгосрочная, откройте брокерский счёт (это бесплатно).

- Купите немного государственных облигаций (это надежнее вклада на длинном горизонте).

- Или купите паи фонда акций (чтобы поучаствовать в росте экономики).

Шаг 4. Регулярность важнее суммы

Лучше вкладывать по 5 000 ₽ каждый месяц, чем 60 000 ₽ один раз в год. Это сглаживает риски (купили дешевле, купили дороже — в среднем нормально).

Чего делать КАТЕГОРИЧЕСКИ нельзя

Итог: что выбрать?

Накопить — это база. Это ваш фундамент. Без него инвестировать нельзя.

Инвестировать — это надстройка. Это способ не просто сохранить деньги от инфляции, а заставить их расти быстрее цен в магазине.

Идеальная формула 2026:

- Подушка безопасности лежит на вкладе (надежно, доступно).

- Деньги на средние цели (1–3 года) — в облигациях (фиксированный доход).

- Деньги на далёкие цели (5+ лет) — в фондах/акциях (рост).

Не пытайтесь разбогатеть за месяц. Пытайтесь стать богаче, чем вчера, за счет дисциплины.

Ваш ход

А вы уже пробовали инвестировать или пока только копите? Чего боитесь больше: потерять деньги на рынке или обесценить их инфляцией? Делитесь в комментариях!

Подписывайтесь, если хотите разбираться в финансах простым языком: без рекламы, без «успешного успеха», только честные разборы.

Статья носит просветительский характер и не является индивидуальной инвестиционной рекомендацией.

#инвестиции #накопления #новичку #финансы2026 #облигации #акции #вклады #финансоваяграмотность #пассивныйдоход #личныйбюджет