Знакомо: скачали красивую таблицу, записали траты три дня, потом лень, потом «забил». Через месяц снова вопрос: «Куда ушла зарплата?»

Проблема не в вашей дисциплине. Проблема в системе. Таблицы требуют ручной рутины, а мозг сопротивляется скуке.

Давайте разберём 3 работающих метода, которые не превращают учёт финансов в каторгу. Без нравоучений, только механика и привычки.

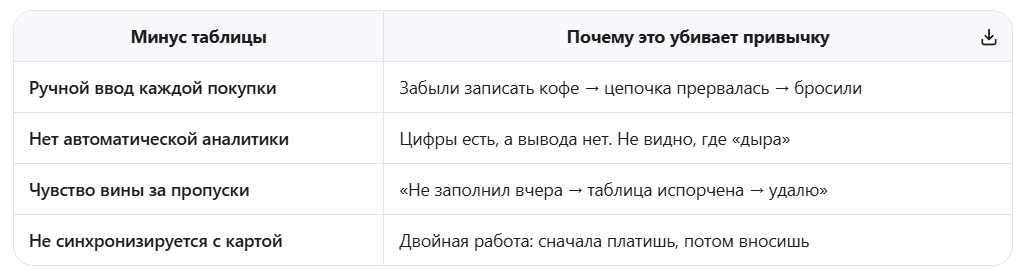

Почему Excel и Google-таблицы «ломаются» у 80% людей

Таблицы кажутся логичными, но на практике они часто бросают нас на полпути:

Вывод: Таблица подходит фанатам деталей. Для большинства людей она слишком «тяжёлая». Нужен метод, который работает на автопилоте.

Способ 1: Метод конвертов (физический или цифровой)

Суть: Делим деньги на категории сразу после получения дохода. Тратим только из «своего» конверта.

Как это работает:

- Получили зарплату → сразу раскладываете по категориям: еда, транспорт, развлечения, коммуналка.

- Когда конверт «Еда» пуст → до конца месяца едите из запасов или готовите дома. Никаких «перехватов» из других конвертов.

Плюсы:

✅ Жёсткий лимит → нет долгов и кредиток

✅ Наглядность → видно, сколько осталось физически

✅ Учит жить в рамках средств

Минусы:

❌ Неудобно для онлайн-покупок и подписок

❌ Риск потери/кражи наличных

❌ Сложно масштабировать при росте доходов

Современная версия: Используйте «виртуальные конверты» в банковском приложении. Создайте отдельные накопительные счета или «копилки» под каждую цель. Работает так же, но безопасно.

Способ 2: Правило 50/30/20

Суть: Не нужно записывать каждую покупку. Достаточно следить за пропорциями.

Как делится доход:

- 50% — Обязательные расходы: аренда/ипотека, коммуналка, продукты, транспорт, минимальные платежи по кредитам, лекарства.

- 30% — Желания: кафе, кино, одежда, хобби, подписки, путешествия.

- 20% — Будущее: накопления, подушка, инвестиции, досрочное погашение долгов.

Плюсы:

✅ Гибкость → можно тратить на «хотелки» без чувства вины

✅ Не требует ежедневного учёта → раз в месяц сверили пропорции и всё

✅ Психологически комфортно → вы не в «клетке», а в балансе

Минусы:

❌ Требует стабильного дохода

❌ Если обязательные расходы >50% (например, дорогая ипотека) — правило нужно адаптировать (например, 60/20/20)

Совет: Начинайте с 20% на будущее, даже если это 1 000 ₽. Главное — привычка платить себе сначала.

Способ 3: Приложения и банковская аналитика

Суть: Автоматический учёт + ручная корректировка. Технология делает рутину за вас.

Как это работает:

- Банк автоматически распределяет траты по MCC-кодам.

- Приложение строит графики, показывает лимиты, напоминает о платежах.

- Вы раз в неделю заходите, проверяете, поправляете категории (если банк ошибся) и видите общую картину.

Плюсы:

✅ Минимум усилий → всё считается само

✅ Наглядная статистика → графики, тренды, сравнение месяцев

✅ Облачное хранение → не потеряете данные

Минусы:

❌ Вопросы приватности → данные уходят в облако

❌ Ошибки категоризации → иногда «супермаркет» попадает в «развлечения»

❌ Платные функции в продвинутых приложениях

С чего начать: Не качайте сложные трекеры сразу. Откройте аналитику в вашем банковском приложении. Там уже есть 80% того, что нужно новичку.

Как выбрать свой метод?

Главное правило: Не пытайтесь совместить всё сразу. Выберите один метод и тестируйте его 30 дней. Потом корректируйте.

С чего начать прямо сегодня? (План на 3 шага)

- Настройте автоперевод на накопительный счёт в день зарплаты. Сумма: хоть 5%, хоть 500 ₽. Главное — автоматизация.

- Выберите 1 метод из трёх выше. Не «начну с понедельника», а настройте прямо сейчас за 10 минут.

- Раз в неделю тратьте 15 минут на сверку. Не каждый день! Ежедневный учёт выжигает мотивацию. Еженедельный — формирует привычку.

Итог: бюджет — это не клетка, а навигатор

Многие боятся слова «бюджет», представляя ограничения и запреты. На самом деле, бюджет — это карта. Он не говорит «нельзя». Он показывает: «Смотри, ты тратишь 30% на кофе. Хочешь ли ты продолжать, или лучше перенаправить эти деньги на отпуск?»

Осознанность → спокойствие → свобода выбора. Вот зачем это нужно.

Ваш ход

А как вы ведёте бюджет? Таблицы, конверты, приложения или «живу как получится»? Какой метод пробовали и почему бросили? Делитесь в комментариях — обсудим лайфхаки и ошибки!

Подписывайтесь, если хотите разбирать личные финансы простым языком: без нравоучений, без сложных терминов, только практика и реальные примеры.

Статья носит просветительский характер и не является финансовой рекомендацией.

#бюджет #финансы #учетрасходов #503020 #конверты #приложениядляфинансов #личныесредства #экономикапростымисловами #финансоваяграмотность #привычки