Патент можно существенно сократить за счёт уплаченных взносов! Но правила для ИП с сотрудниками и без них — разные. Разбираем нюансы.

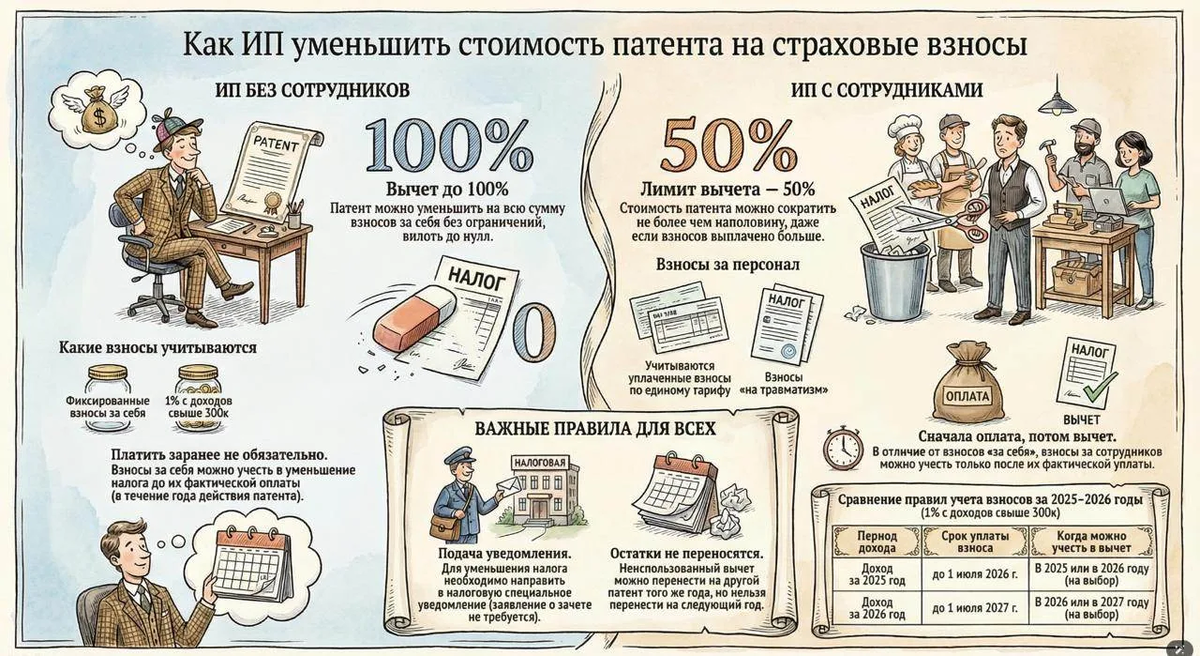

👤 ИП БЕЗ СОТРУДНИКОВ

Вычет до 100%

➤ Патент можно уменьшить на всю сумму взносов за себя без ограничений, вплоть до нуля

Какие взносы учитываются:

✅ Фиксированные взносы за себя

✅ 1% с доходов свыше 300 000 ₽ (берутся не реальные доходы, а превышение ПВГД)

Платить заранее не обязательно

➤ Взносы за себя можно учесть в уменьшение налога до их фактической оплаты (в течение года действия патента)

👥 ИП С СОТРУДНИКАМИ

Лимит вычета — 50%

➤ Стоимость патента можно сократить не более чем наполовину, даже если взносов выплачено больше

Взносы за персонал:

✅ Учитываются уплаченные взносы по единому тарифу

✅ Взносы «на травматизм» уплаченные в ЕСФ РФ

Сначала оплата, потом вычет

➤ В отличие от взносов «за себя», взносы за сотрудников можно учесть только после их фактической уплаты, хотя взносы за самого ИП так же не требуют предварительной оплаты.

⚠️ ВАЖНЫЕ ПРАВИЛА ДЛЯ ВСЕХ

1️⃣ Подача уведомления

Для уменьшения налога необходимо направить в налоговую специальное уведомление (заявление о зачёте по ЕНС не требуется)

2️⃣ Остатки взносов не переносятся

Неиспользованный вычет можно перенести на другой патент того же года, но нельзя перенести на следующий год

📊 Сравнение правил учёта взносов за 2025–2026 годы

(1% с доходов свыше 300 000 ₽)

Период дохода | Срок уплаты взноса | Когда можно учесть в вычет

Доход за 2025 год | до 1 июля 2026 г. | В 2025 или в 2026 году (на выбор)

Доход за 2026 год | до 1 июля 2027 г. | В 2026 или в 2027 году (на выбор)

✅ Что важно запомнить:

✔️ ИП без сотрудников — вычет до 100%, можно учесть взносы до оплаты

✔️ ИП с сотрудниками — вычет до 50%, только после фактической уплаты взносов за сотрудников

✔️ Подавайте уведомление — без него вычет не применят

✔️ Остатки взносов (кроме взносов 1%) не переносятся на следующий год — используйте в текущем периоде

📌 Сохраните этот пост — пригодится при расчёте патента!

—

📢 Подписывайтесь на наши соцсети!Выбирайте удобную платформу:

🎥 YouTube — Видеоуроки и разборы https://www.youtube.com/@nashabuhru

🔵 Мессенджер МАКС – Самые актуальные новости https://max.ru/join/IssdTB66vaWisDwakYsARfk3hNRjbu_-5EFPdTSog20

💡 ВКонтакте — Сообщество https://vk.com/club178682628

🎬 VK Видео — Короткие ролики https://vkvideo.ru/@public178682628

🟠 RuTube — Видео на российской платформе https://rutube.ru/channel/42520521/

📰 Яндекс.Дзен — Статьи и новости https://dzen.ru/nashabuhru

💬 Telegram — Оперативные новости https://t.me/+-idtKIjX9tthZTRi

🌐 Наш сайт — Журналы, курсы, клуб https://www.nashabuh.ru

Подписка бесплатная! Выбирайте удобный формат.