Вы много лет работаете по долгосрочным договорам, всё просчитано, маржа заложена, а в середине срока вдруг меняются правила игры по НДС?

Теперь поставщик требует доплатить налог сверху твёрдой цены, заказчик возмущён, юристы срочно пересматривают договоры…

Знакомо? Классический конфликт, в котором до недавнего времени не было ясных правил.

После Постановления Конституционного Суда РФ (далее по тексту – КС) от 25.11.2025 № 41‑П, Правительство РФ внесло в Госдуму законопроект № 1203640‑8, который предлагает понятный механизм защиты бизнеса.

Корень проблемы - длящиеся договоры и НДС.

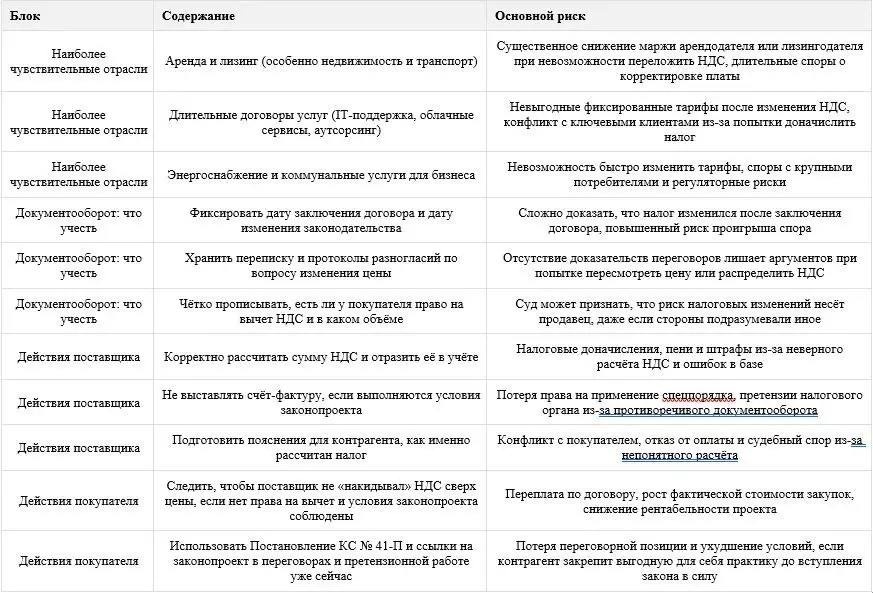

Длящиеся договоры — это соглашения, которые предполагают длительный срок исполнения обязательств, например аренда, лизинг, сервисное обслуживание, энергоснабжение, SaaS и другие похожие истории.

Проблема возникает, когда после заключения такого договора НДС внезапно появляется или повышается ставка, а в договоре нет специальных оговорок на этот случай.

Как было раньше в договорах:

- предъявляли к оплате НДС сверх твёрдой цены;

- ссылались на изменение законодательства;

- перекладывали весь дополнительный налог на покупателя, даже если у того нет права на вычет.

КС РФ в Постановлении от 25.11.2025 № 41‑П признал такую практику несправедливой и указал на правовой пробел: «Ни НК РФ, ни ГК РФ не дают чёткого алгоритма, как считать НДС по длящимся договорам при смене налоговых правил».

Таким образом, Конституционный Суд фактически запретил полностью перекладывать дополнительный НДС на покупателя по старым договорам, особенно когда покупатель не может принять налог к вычету.

Что изменится после принятия законопроекта?

После Постановления КС Правительству РФ поручили устранить пробел, и 10 апреля 2026 года в Госдуму внесён законопроект № 1203640‑8

Документ вносит изменения в пункт 1 статьи 168 НК РФ и вводит специальный расчётный метод НДС по длящимся договорам, если налоговое законодательство изменилось уже после их заключения.

Когда включается новый механизм.

Законопроект предлагает единый алгоритм для типичной спорной ситуации, но только если одновременно выполняются несколько условий:

- после заключения договора изменилось налоговое законодательство (например, операция стала облагаться НДС или повысилась ставка);

- стороны не изменили условия договора, включая цену, и не предусмотрели заранее механизм на случай таких изменений;

- покупатель не может принять НДС к вычету (например, он на спецрежиме или операция не даёт право на вычет).

Если все условия есть, поставщик:

- исчисляет НДС расчётным методом;

- делает это в пределах цены, указанной в договоре;

- не выставляет счёт‑фактуру для этой операции.

То есть НДС встраивается внутрь уже согласованной суммы, вместо того чтобы накручиваться сверху.

Расчётный метод НДС простыми словами

Расчётный метод нужен, когда мы знаем общую цену с учётом налога, но не знаем, сколько внутри этой суммы — сам налог.

Классическая формула в таком случае выглядит так:

1. Определяем базу: налоговая база = цена по договору / (100% + ставка НДС) × 100%.

2. НДС = цена по договору – налоговая база.

Например: Договор аренды заключён на 1 000 000 рублей в год, при заключении договора операция НДС не облагалась.

Затем законодательство поменялось, и с 2026 года аренда стала облагаться НДС по ставке 22%, а стороны цену не пересмотрели и специальных условий не прописали.

- По старому подходу поставщик мог бы потребовать 1 000 000 + НДС 22%, всего 1 220 000 рублей, а покупатель несёт дополнительные 220 000 рублей расходов.

- По новому механизму НДС считается расчётным методом в пределах миллиона:

база ≈ 1 000 000 / 122% × 100% ≈ 819 672 рубля;

НДС = 1 000 000 − 819 672 ≈ 180 328 рублей.

Итог: цена для покупателя не вырастает, он платит те же 1 000 000 рублей, но у поставщика появляется обязанность выделить из этой суммы НДС и заплатить его в бюджет.

Как суды решали такие споры до законопроекта?

До Постановления КС № 41‑П практика была разношёрстной:

- часть судов поддерживала поставщиков и позволяла начислять НДС сверх твёрдой цены;

- другая часть ориентировалась на защиту заказчика и отказывала во взыскании дополнительного налога.

Конституционный Суд вмешался именно из‑за этого разброса: он признал, что отсутствие специального механизма в НК и ГК РФ создаёт неопределённость и стимулирует конфликты по длящимся договорам.

После Постановления № 41‑П стало очевидно, что автоматическое переложение всего НДС на покупателя противоречит конституционным принципам справедливости и соразмерности.

Законопроект № 1203640‑8 — это попытка закрепить выводы КС в Налоговом кодексе и дать единый для всех алгоритм.

Пошаговый алгоритм расчёта по новому механизму

Если закон будет принят в текущей редакции, базовый алгоритм для поставщика по длящемуся договору будет таким:

- Проверить, изменилось ли налоговое регулирование после заключения договора (введён НДС, изменилась ставка, изменился режим налогообложения операции).

- Убедиться, что договор не пересматривался (цена прежняя, специальных оговорок нет).

- Определить, может ли покупатель принять НДС к вычету: если нет — включается расчётный метод.

- Рассчитать НДС внутри цены по формуле «из цены назад»: база = цена / (100% + ставка), НДС = цена − база.

- Отразить налог в учёте и заплатить его в бюджет, не выставляя счёт‑фактуру по этому эпизоду.

Для юридических департаментов и бухгалтерий это означает, что дополнительный документооборот (доп. соглашения ради НДС, отдельные счета‑фактуры только из‑за изменения закона) в типичных ситуациях больше не будет обязателен.

После принятия закона компании, работающие по долгосрочным договорам, получат более предсказуемое налоговое регулирование: станет ясно, кто и в каком объёме несёт дополнительный НДС при изменении законодательства.

Главное преимущество — снижение риска, что через несколько лет контрагент внезапно предъявит крупные требования по НДС, полностью меняя экономику сделки.

Даже до принятия законопроекта компании могут и должны снижать налоговые риски.

Что делать бизнесу уже сейчас?

Первое и самое очевидное — перепроверить типовые договоры. Включите отдельный раздел о последствиях изменения налогового законодательства и пропишите, как распределяется НДС при введении или повышении налога: фиксированная цена «с НДС», возможность пересмотра, порядок переговоров.

Второе — зафиксировать налоговые оговорки во всех новых сделках. Для долгосрочных договоров — аренды, услуг, SaaS — заранее опишите сценарии на случай роста ставки или исчезновения льготы. Важно разделить модель для двух ситуаций: покупатель имеет право на вычет НДС или не имеет.

Третье — следить за статусом законопроекта № 1203640‑8. Он уже внесён в Госдуму и одобрен Правительственной комиссией. Предполагается, что закон вступит в силу через месяц после официального опубликования, но не раньше начала очередного налогового периода. Это небольшой, но реальный коридор для адаптации договоров и внутренних политик компании.

Четвёртое — привлечь профильных экспертов. Тема находится на стыке гражданского, налогового и договорного права, поэтому налоговые консультанты помогут с расчётами и оценкой влияния на маржу, а юристы по договорному праву — скорректируют шаблоны и условия о распределении налоговых рисков.

Если вы ведёте бизнес по долгосрочным договорам — аренда, IT‑сервисы, лизинг, услуги для госсектора — есть смысл уже сейчас обновить шаблоны договоров и внутренние регламенты по НДС, а также проговорить с консультантами стратегию на случай изменения налогового законодательства.

Ответы на частые вопросы

Обязан ли поставщик всегда применять расчётный метод?

Нет, только если выполняются все условия: изменение законодательства после заключения договора, отсутствие специальных условий и неизменённая цена, а также невозможность вычета НДС у покупателя.

Если покупатель может принять НДС к вычету, что тогда?

В таком случае логика законопроекта не требует жёсткого ограничения в пределах цены, стороны могут согласовать иной порядок перераспределения налога, а суды будут смотреть на договор и общие нормы.

Можно ли уже сейчас ссылаться на новое регулирование в спорах?

Формально закон ещё не принят, но Постановление КС № 41‑П уже действует и задаёт ориентиры: суды обязаны учитывать выводы КС о недопустимости переложения всего НДС на покупателя.

Законопроект можно использовать как дополнительный аргумент, показывая вектор государственной политики и будущие правила игры.

Когда примерно ждать вступления закона в силу?

Сейчас проект находится на стадии рассмотрения, а в тексте предусмотрено, что закон вступит в силу спустя месяц после опубликования, но не ранее начала следующего налогового периода по НДС; точная дата будет зависеть от темпов прохождения через Госдуму и Совет Федерации.