«Летом отдохнем, а в сентябре разберемся с долгами». Знакомо?

Это самая опасная фраза в личных финансах. Отпуск в кредит — это финансовая петля на шее. Вы возвращаетесь домой уставшим, с загаром, но с пустым кошельком и платежом по кредитке, который будет душить вас еще полгода.

Но есть другой путь. Путь, когда вы платите за отель и море до того, как туда поедете. И чувствуете себя свободным.

Разбираем, как накопить на качественный отпуск за 6–12 месяцев, не отказывая себе в кофе по дороге на работу.

💰 Шаг 1: Считаем реальную стоимость (без иллюзий)

Прежде чем копить, нужно понять цель. «Поехать на море» — это не цель. «Поехать вдвоем в Турцию в отель 4* на 10 дней в июле» — это цель.

Реальные цены на лето 2026 (на двоих):

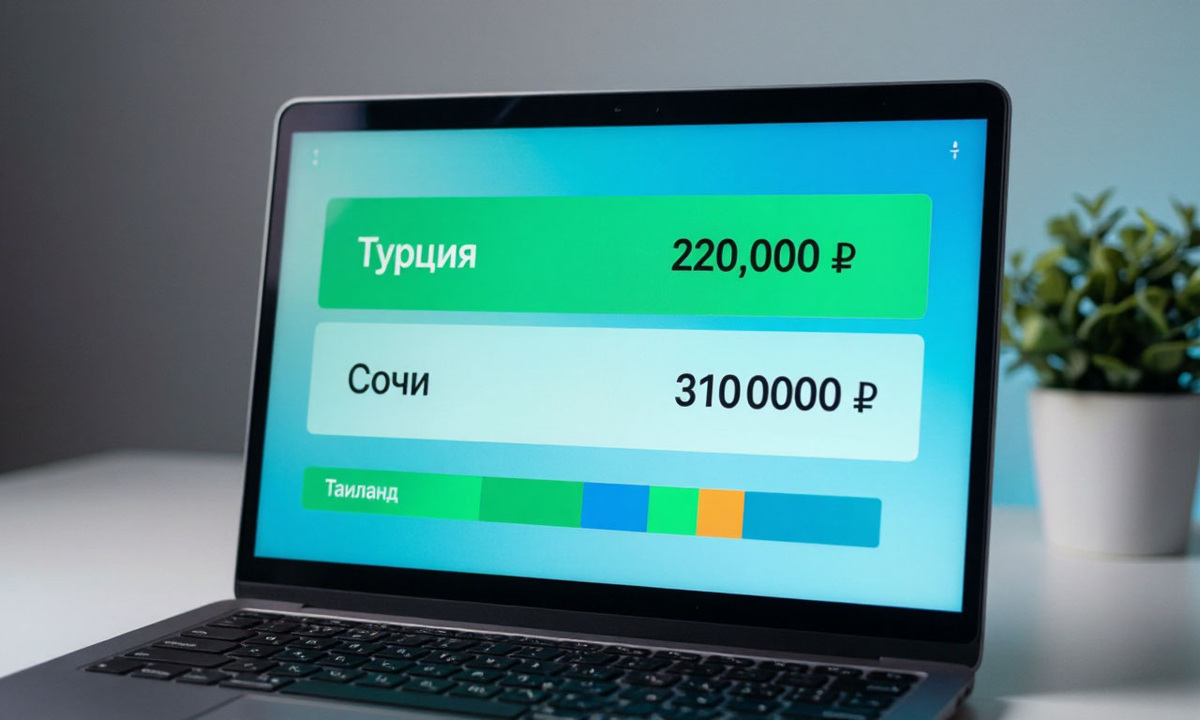

Вариант «Эконом» (Сочи / Абхазия / Беларусь)

- Перелет/Проезд: 40 000 ₽

- Жилье + Еда: 60 000 ₽

- Развлечения: 20 000 ₽

- Итого: 120 000 ₽

Вариант «Стандарт» (Турция / Египет)

- Туры или билеты+отель: 180 000 ₽

- Еда и экскурсии на месте: 40 000 ₽

- Итого: 220 000 ₽

Вариант «Мечта» (Таиланд / Бали / Мальдивы)

- Перелет: 160 000 ₽

- Жилье + Еда: 150 000 ₽

- Итого: 310 000 ₽+

💡 Правило:

Никогда не планируйте бюджет «впритык». Всегда добавляйте +15% на непредвиденные расходы (страховка, трансфер, сувениры, внезапная простуда).

⏳ Шаг 2: Магия 6 месяцев (Или правило «Заранее»)

Самая большая ошибка — начинать копить за месяц до отпуска. Это нереально без жесточайшей экономии.

Золотой стандарт: Начинать копить за 6 месяцев до поездки.

Математика для отпуска за 200 000 ₽:

- Сумма: 200 000 ₽

- Срок: 6 месяцев

- В месяц: 33 333 ₽

«Ого, много!» — скажете вы. А если начать за 10 месяцев?

- В месяц: 20 000 ₽

Уже комфортнее, правда?

Стратегия «Два конверта»:

Заведите отдельный счет (или «конверт» в приложении банка) с названием «ОТПУСК 2026».

В день зарплаты сразу переводите туда 20 000 ₽. Не «сколько останется», а сначала себе.

🏦 Шаг 3: Где хранить деньги на отпуск

Не храните их на основной карте! Потратите случайно в магазине.

Лучший инструмент: Накопительный счёт или Вклад на 3–6 месяцев

Почему?

- Процент капает. Даже 10% годовых за полгода — это +10 000 ₽ с двухсот тысяч. Это ужин в хорошем ресторане за счет банка!

- Соблазн ниже. Деньги «заморожены» или находятся на отдельном счете, до которого лень лезть.

- Ликвидность. В отличие от вклада на год, с накопительного счёта можно снять деньги, если вдруг отпуск отменится (болезнь, форс-мажор).

❌ Что НЕ делать:

- Не держите в наличных дома (украдут, потеряете, съест инфляция).

- Не покупайте доллары/евро за полгода (курс может скакнуть, спред банка съест выгоду). Купите валюту за 1–2 недели до вылета.

🚀 Как ускорить накопления (Лайфхаки)

Если откладывать по 20 000 ₽ тяжело, используем хитрости.

1. Правило «13-й зарплаты»

Получили премию? 50% — в отпуск, 50% — на другие цели.

Получили налоговый вычет? Всё в отпуск.

Подарили деньги на День рождения? В отпуск.

2. Продажа хлама

Проведите ревизию. Старый велосипед, одежда, которая не носится, гаджеты.

Выручили 30 000 ₽ на Авито? Это уже 15% бюджета на Турцию!

3. Отказ от «мелочей» на время

Не нужно есть гречку полгода. Но можно:

- Готовить кофе дома (экономия 3 000 ₽/мес)

- Отказаться от такси в пользу метро/самоката (экономия 4 000 ₽/мес)

- Обедать из дома (экономия 5 000 ₽/мес)

Итого: +12 000 ₽/месяц в копилку.

🚫 Почему кредит на отпуск — это зло

Давайте честно. Кредитная карта с грейс-периодом или рассрочка на тур.

Сценарий:

Вы берете 200 000 ₽ в кредит на год под 20% годовых.

- Переплата банку: ~22 000 ₽

- Ежемесячный платеж: ~18 500 ₽

Итог:

Вы отдохнули летом.

А в сентябре, октябре, ноябре... вы работаете только на то, чтобы отдать долг за уже забытое лето.

Вы не можете позволить себе новый гардерос к осени, потому что платите за прошлое. Это «финансовое рабство».

Исключение:

Кредитка допустима ТОЛЬКО если:

- У вас ЕСТЬ деньги на счёт, но они в валюте/акциях, которые вы не хотите продавать сейчас.

- Вы гасите долг строго в грейс-период (до 50 дней).

- Вы дисциплинированы на 100%.

Если нет — только кэш.

💬 Живой пример: Семья Смирновых

Смирновы (муж, жена, ребенок 5 лет) хотели в Турцию в июле. Бюджет: 250 000 ₽.

Январь: Открыли накопительный счёт.

Февраль – Июнь:

- Откладывали 25 000 ₽ с зарплаты (вместе).

- Продали старую детскую коляску (+15 000 ₽).

- Налоговый вычет за лечение (+12 000 ₽).

- Премия мужа в марте (+30 000 ₽).

Июнь: На счёте 265 000 ₽.

Июль: Улетели!

Плюс на проценты от банка купили хорошую экскурсию на яхте.

Главное: Вернулись домой с загаром, подарками и нулевым долгом. Сентябрь начали спокойно.

✅ Чек-лист: Готовимся к отпуску правильно

За 6–10 месяцев:

- Выбрали страну и примерную дату.

- Посчитали бюджет (билеты + отель + еда + 15% запас).

- Открыли отдельный накопительный счёт.

Каждый месяц:

- Настроили автоперевод в день зарплаты.

- Не трогали деньги со счёта «Отпуск».

- Скинули «подарочные» деньги (премии, продажи) туда же.

За 1 месяц:

- Купили билеты и оплатили отель (часто это дешевле).

- Купили валюту/карту для путешествий.

- Оформили страховку.

🎯 Главная мысль

Отпуск должен давать энергию, а не забирать её.

Чувство финансовой безопасности после поездки ценнее, чем люкс-номер в долг.

Лучше поехать в скромный отель, но за свои деньги, чем в дворец, но с кредитом на шее.

Планируйте заранее, автоматизируйте накопления — и море будет в радость.

❓ Вопрос к вам

Как вы отдыхаете: копите заранее или берете рассрочку/кредит? Сталкивались с тем, что после отпуска полгода «затягивали пояса»? Делитесь опытом в комментариях! 👇

🔔 Подпишитесь на «Умный Кошелёк»

В следующей статье разберём горячую тему: Машина: копить или брать кредит? Разберем, почему автокредит — это яма, и как купить машину за кэш, даже с зарплатой 60 000 ₽.

#отпуск #накопления #кредиты #финансы #отдыхбездолгов #умныйкошелёк #бюджет #путешествия

⚠️ Дисклеймер:

Информация в статье не является индивидуальной финансовой рекомендацией. Цены на путешествия могут меняться. Перед принятием финансовых решений оценивайте свои возможности.