В России ситуация на данный момент такая:

Жильё дорожает быстрее, чем люди успевают копить на первый взнос. Ставки по ипотеке высокие, а ежемесячный платёж часто оказывается на 30–50% выше аренды. Ипотека под ~16% может привести к огромной переплате, а льготные программы доступны всё меньшему числу людей.

Интересно, что похожий процесс с жильем уже давно идёт в той же США, и что при этом там поменялось?

– По данным JPMorgan, доля людей 25–39 лет, которые регулярно пополняют брокерские счета, за 10 лет выросла более чем втрое — до 14,4%.

Молодежь выходит на рынок раньше: доля 25-летних в 2024 году, которые пользовались инвестиционными счетами, составила 37% по сравнению с 6 % в 2015 году. Мощный скачок. Причина понятна – это математически лучше, чем ипотека.

Если сравнить две стратегии, то какая получится выгоднее для молодых в США? (цифры условные)

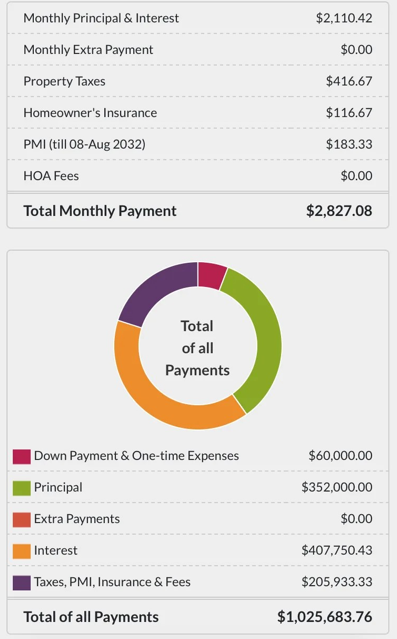

1. Покупка дома

Дом/квартира в ипотеку под 6% с ежемесячным платежом $2 827 на 30 лет. Использовал данный калькулятор, ниже указаны первоначальный взнос и стоимость жилья на старте.

2. Аренда дома + инвестиции

Аренда этого же дома $2 000 и вложение разницы $827 в месяц под средние 8% в дивидендный ETF с тикером $SDY на 30 лет (доходность с учётом дивидендов и налогов)

Через 30 лет:

— владелец дома имеет $1,025 млн капитала, который зарыт в доме. Правда с учётом роста недвижимости на +4% в год можно сказать, что его капитал $1,29 млн

— арендатор с инвестициями же имеет $1,89 млн и постоянно увеличивающийся пассивный доход, которым он покрывает рост аренды жилья

Разница между вариантами 1,5 раза

И такое сейчас повторяется по всему миру. Можно прикинуть расчеты и в России. Для примера возьму базовые условия по СПб, в котором я живу:

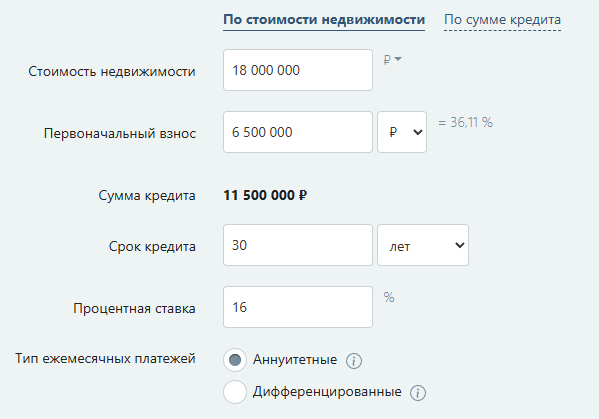

1. Покупка дома

Дом/квартира в ипотеку под 16% с ежемесячным платежом 154 000 ₽. Использовал данный калькулятор, ниже также указаны первоначальный взнос и стоимость жилья на старте.

2. Аренда дома + инвестиции

Аренда+ЖКХ такой квартиры 90 000 ₽ и вложение разницы 64 000 ₽ в месяц под средние 10% годовых в облигации/акции.

Через 30 лет:

— владелец квартиры выплатил 55,6 млн, но зато имеет квартиру, которая стоит с учётом роста средней инфляции 7% стоит 137 млн ₽

— арендатор с инвестициями благодаря сложному проценту имеет 273 млн ₽ и постоянно увеличивающийся пассивный доход, которым он покрывает рост аренды жилья

Разница в 2 раза!

Видите, что ситуация похожая. Это не столько новый финансовый тренд, сколько следствие дорогого жилья.

Когда цены на недвижимость уходят слишком высоко, у молодого поколения самые разумные варианты остаются такие:

— арендовать жильё и пытаться накапливать капитал через рынок

— брать льготную ипотеку

А вы за какой вариант?

Аренда+инвестиции, ипотека под 16%, зато своё жильё или льготная ипотека под 6%?

P.S. Прошу прощения, что пост получился длинным и с большим количеством расчётом, но уж больно захотелось разобраться в теме, надеюсь, вы оцените