Вы просыпаетесь с мыслью: «А что, если завтра потеряю работу?» или «А если случится срочный ремонт?». Страх неопределённости знаком каждому.

Финансовая подушка — это не про паранойю. Это про спокойствие. Это деньги, которые позволяют пережить чёрную полосу без кредитов и паники.

Но сколько реально нужно отложить? И главное — где хранить, чтобы деньги были и доступны, и защищены? Разбираем без паники, только факты и расчёты.

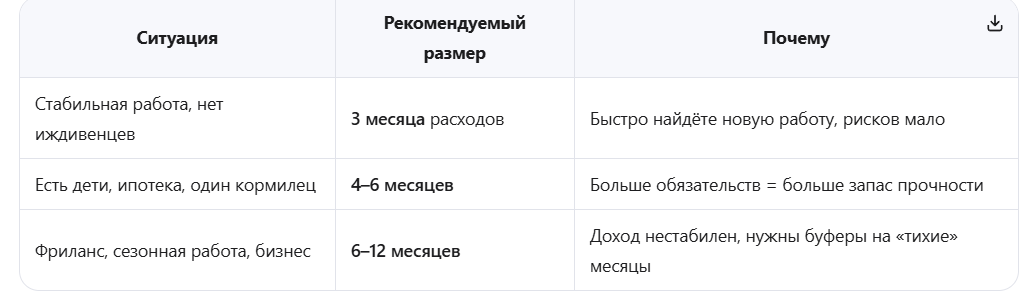

Сколько нужно: мифы и реальность

Миф: «Нужно накопить миллион, иначе нет смысла начинать».

Реальность: Подушка считается не в абсолютных цифрах, а в месяцах ваших расходов.

Как посчитать свой минимум:

- Выпишите обязательные траты в месяц: аренда/ипотека, коммуналка, еда, транспорт, минимальные платежи по кредитам, лекарства.

- Умножьте на нужное количество месяцев.

- Это ваша цель №1.

Пример:

- Обязательные расходы: 40 000 ₽/мес

- Стабильная работа, нет детей

- Цель: 40 000 × 3 = 120 000 ₽

Не 1 миллион. Не «сколько не жалко». А конкретная сумма, которая даст вам 3 месяца свободы.

Где хранить: 4 варианта и их плюсы/минусы

Вариант 1: Наличные дома

Плюсы:

- Мгновенный доступ 24/7

- Не зависит от работы банков, интернета, электричества

Минусы:

- Риск кражи, пожара, потери

- Инфляция съедает покупательную способность (7% в год = через 5 лет 100 000 ₽ купят на 30% меньше)

- Искушение потратить «на что-то маленькое»

Вердикт: Подходит только для экстренного резерва (10–20% от подушки) на случай ЧП.

Вариант 2: Накопительный счёт в банке

Плюсы:

- Проценты (обычно 5–10% годовых) частично компенсируют инфляцию

- Деньги доступны в любой момент (снятие без потерь)

- Застрахованы АСВ до 1,4 млн ₽

- Можно настроить автопополнение

Минусы:

- Банк может изменить ставку в одностороннем порядке

- При массовых сбоях в приложении доступ может временно ограничиться

Вердикт: Оптимальный вариант для основной части подушки (70–80%).

Вариант 3: Вклад с возможностью снятия

Плюсы:

- Фиксированная ставка на весь срок

- Выше доходность, чем на накопительном счёте

- Страховка АСВ

Минусы:

- При досрочном снятии теряете все проценты (остаётся только тело вклада)

- Не все вклады позволяют снимать без потери дохода

Вердикт: Подходит, если вы дисциплинированны и не будете трогать деньги без крайней нужды.

Вариант 4: Валюта (доллары, евро, юани)

Плюсы:

- Защита от девальвации рубля

- Диверсификация рисков

Минусы:

- Курс может падать (вы потеряете в рублях)

- Сложнее быстро конвертировать без потерь

- Не все банки дают выгодные условия по валютным вкладам

- Геополитические риски (блокировки, ограничения)

Вердикт: Подходит для диверсификации (10–20% от подушки), но не как основной инструмент.

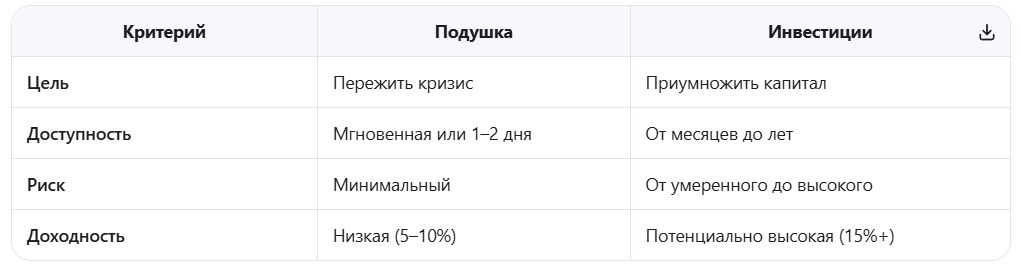

Главный баланс: доступность vs доходность

Финансовая подушка — это не инвестиция. Её цель — не заработать, а сохранить и быть под рукой.

Золотое правило: Подушка должна лежать там, откуда вы сможете забрать деньги за 24–48 часов без потери тела вклада.

Идеальная стратегия: как распределить подушку

Пример для подушки в 300 000 ₽:

Почему так?

- 90% денег работают (пусть немного) и защищены

- 10% — на самый чёрный день, когда банки не работают

- Вы не теряете сон из-за «а вдруг рубль упадёт»

Как начать копить, если нет свободных денег?

Правило «сначала заплати себе»:

- Получили зарплату → сразу отложите 5–10% на подушку

- Остальное — на жизнь

- Не «остатки в копилку», а «сначала — себе»

Микро-цели:

- Не «накопить 300 000», а «отложить 5 000 в этом месяце»

- Маленькие победы мотивируют больше, чем одна большая и далёкая цель

Автоматизация:

- Настройте автоперевод в день зарплаты

- «Не вижу — не трачу» работает лучше силы воли

Чек-лист: готова ли ваша подушка?

✅ Вы посчитали обязательные месячные расходы

✅ Умножили на нужное количество месяцев (3–6–12)

✅ Деньги лежат в надёжном месте с быстрым доступом

✅ Вы не трогаете подушку на «хотелки» и импульсивные покупки

✅ Вы периодически (раз в год) пересчитываете сумму с учётом инфляции

Если все галочки стоят — вы в безопасности. Если нет — начните с первого пункта прямо сегодня.

Итог: главное запомнить

- Подушка = месяцы расходов, а не абстрактная сумма

- Доступность важнее доходности: это страховка, а не инвестиция

- Распределяйте риски: наличные + банк + немного валюты

- Начинайте с малого: 5% от зарплаты лучше, чем 0%

- Не трогайте без крайней нужды: подушка — на ЧП, не на отпуск

Финансовая подушка не сделает вас богатым. Но она сделает вас свободнее: вы сможете отказаться от токсичной работы, пережить болезнь без кредитов и спать спокойнее.

Ваш ход

А у вас есть финансовая подушка? Сколько месяцев расходов вы отложили и где храните? Делитесь опытом в комментариях — обсудим лайфхаки и ошибки!

Подписывайтесь, если хотите разбирать финансовые темы простым языком: без сложных терминов, без паники, только факты и практические советы.

Статья носит просветительский характер и не является финансовой рекомендацией.

#финансоваяподушка #накопления #личныесредства #банки #вклады #инфляция #финансоваяграмотность #экономикапростымисловами #бюджет #советы