Шьёте качественную и модную одежду, а прибыль едва покрывает расходы? Цены ставите «на глазок», а потом удивляетесь, почему прибыль такая маленькая? В этой статье разберём, как управлять прибылью в швейной отрасли через грамотное ценообразование. Покажу конкретные расчёты, стратегии и примеры — чтобы уже завтра вы могли применить эти знания на практике. Поехали!

Почему в швейном производстве так важно правильно считать цены?

В швейном бизнесе много скрытых затрат: ткань может подорожать, фурнитура придёт с браком, сроки сорвутся из‑за задержки поставок. Если не учитывать все факторы при ценообразовании, управление прибылью предприятия превращается в лотерею.

Задумывались, почему два похожих платья могут стоить по‑разному? Всё дело в:

- себестоимости материалов;

- сложности кроя и пошива;

- времени работы швеи;

- накладных расходах (аренда, электричество, зарплата);

- позиционировании бренда.

Поэтому важно правильно выбрать метод ценообразования для швейного производства.

Методы ценообразования для швейного производства

Рассмотрим основные методы ценообразования и их применение в швейной отрасли:

- «Затраты плюс» — к себестоимости изделия прибавляете фиксированную наценку. Просто, но не всегда эффективно.

- На основе конкурентов — ориентируетесь на цены аналогичных товаров у других производителей.

- Ценообразование по воспринимаемой ценности — цена зависит от того, какую ценность продукт имеет для клиента (премиальные бренды).

- Дифференцированное ценообразование — разные цены для разных сегментов (оптовые скидки, сезонные предложения).

Подробный пример ниже.

Расчёт себестоимости швейного изделия: подробный пример

Разберём на примере женской блузки в Таблице 1.

Таблица 1. Расчёт себестоимости блузки

В Таблице 1 себестоимость блузки 1710 руб. Управление прибылью с помощью ценообразования предполагает использование одного из методов. Если блузка премиального бренда, компания устанавливает рентабельность 100%, тогда цена для покупателя составит 1710+1710=3420 руб.

Как установить цену с учётом управления прибылью

Продолжим. Теперь определим цену продажи, если директор хочет получить маржу 40 %.

Расчёт:

Цена продажи=Себестоимость×(1+Маржа)=1710×1,4=2394 руб.

Но это ещё не всё! Нужно учесть:

- спрос на рынке;

- цены конкурентов;

- сезонность;

- уникальность дизайна.

Таблица 2. Варианты ценообразования для блузки

Факторы ценообразования в швейной отрасли

При установке цен учитывайте:

- внутренние факторы: себестоимость, квалификация персонала, производительность, загрузка мощностей;

- внешние факторы: спрос, конкуренция, экономическая ситуация, мода, сезонность;

- специфику отрасли: ручная работа ценится выше массового производства, уникальные дизайны позволяют ставить премиальные цены.

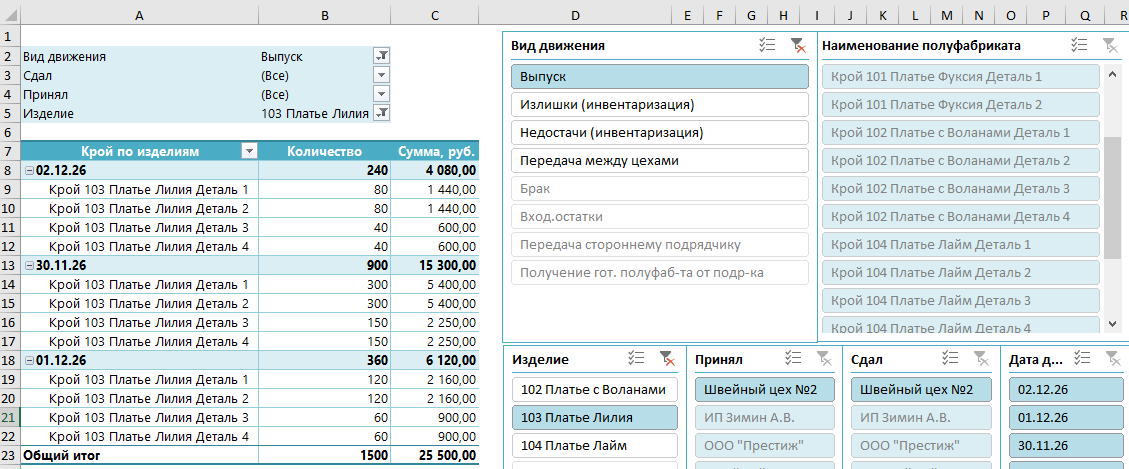

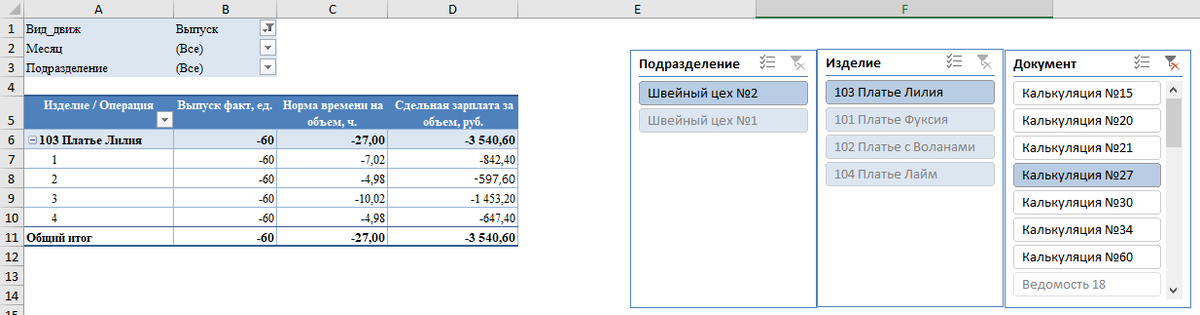

Чтобы учесть все факторы, обеспечить руководство управленческой информацией, требуется система учета - от "первички" до аналитических отчетов, как например Excel-модель "Себестоимость". Фрагменты таких таблиц Excel на рисунках.

Пошаговый план внедрения системы ценообразования

Действуйте:

- Проанализируйте текущие цены и маржу по всем изделиям.

- Рассчитайте точную себестоимость каждого товара — не забывайте про накладные расходы.

- Изучите конкурентов — соберите данные по 5–10 ключевым игрокам.

- Оцените спрос — посмотрите, какие модели продаются лучше.

- Выберите стратегию ценообразования (см. выше).

- Установите новые цены с учётом всех факторов.

- Протестируйте изменения на небольшом объёме продаж.

- Отслеживайте результаты — выручка, прибыль, конверсия, отзывы клиентов.

- Корректируйте цены при необходимости.

Чтобы скорректировать цены нужна структурированная и подробная себестоимость. Если Вы еще не используете автоматизацию, начните с Excel-модели "Себестоимость".

Архитектура Excel-модели "Себестоимость"

Модель построена по классическому принципу ERP: централизованные справочники, раздельный учёт движения полуфабрикатов, детализация по операциям и изделиям, расчётные и аналитические регистры.

Основные блоки модели

- Справочники: подразделения, детали, изделия, нормы расхода, тарифы, сотрудники.

- Учёт движения: журнал операций по полуфабрикатам(крой, передача, выпуск, брак, инвентаризация).

- НЗП (незавершённое производство): учёт остатков и движения по цехам и изделиям.

- Учёт трудоемкости и трудозатрат: ведомости по сдельной оплате, нормы времени, разряды, расчёт зарплаты.

- Калькулирование: расчёт себестоимости партии и единицы продукции с учётом всех затрат и накладных расходов.

- Аналитика: реестры, сводные отчёты, контрольные проверки (например, работы после закрытия заказа).

Связи между блоками

- Движение полуфабрикатов → НЗП по цехам/изделиям → калькуляция себестоимости.

- Ведомости по труду → расчёт зарплаты → включение в себестоимость.

- Справочники (нормы, тарифы) используются для автоматических расчётов в операциях и калькуляциях.

Excel-модели "Себестоимость" вы можете построить самостоятельно, достаточно базовых знаний Excel. Если возникнут сложности с интеграцией архитектуры Excel-модели "Себестоимость", в таблицы Excel для ценообразования или вы хотите разобрать индивидуальную специфику швейного производства (подходит не только для швейки), пишите в комментариях или через контакты в информации о канале и я постараюсь предложить возможное решение.

Читайте также:

Прогнозирование в Excel с помощью линейного тренда: простое руководство для экономистов

Как создать сводную таблицу в Excel: от хаоса данных к структурированному отчету

Заключение

Управление прибылью в швейной отрасли — это не разовое действие, а постоянный процесс. Грамотное ценообразование позволяет:

- покрывать все затраты;

- получать стабильную маржу;

- оставаться конкурентоспособным;

- развивать бизнес без резких скачков цен.

Начните с малого: выберите одну модель (например, ту же блузку) и пересчитайте её цену по новой методике. Результаты не заставят себя ждать!

А какую стратегию ценообразования используете вы на своём швейном производстве? Поделитесь в комментариях — какая работает лучше всего и какие подводные камни вы заметили? 👇