По статистике, с января 2026 года значительные суммы денег с закрывшихся депозитов направляются на покупку инвестиционных продуктов. На это есть несколько очень простых причин. Во-первых, в Интернете постоянно нагоняют панику, что банковские вклады будут заморожены. Я про это уже писала и могу только повторить, что заморозка вкладов - это крест на нашей экономике, а ее пытаются спасать далеко не для того, чтобы в один день разрушить. И самый примитивный пример: в случае блокировки, народ начнет снимать зарплату в день ее поступления, безналичные платежи перестанут существовать, "черный нал" начнет процветать, а собираемость налогов рухнет. Я уж не говорю о том, что банки не держат наличные деньги на счетах, чтобы получить кэш, им надо будет распродать активы и обрушить цены на акции и облигации. Существуют и другие сценарии, но не буду сейчас об этом. Блокировка счетов не предвещает ничего хорошего. Другое дело, что сейчас из-за борьбы с мошенникам вводятся ограничения на снятие денег. И вот эти ограничения могут затруднить быстрое извлечение денег.

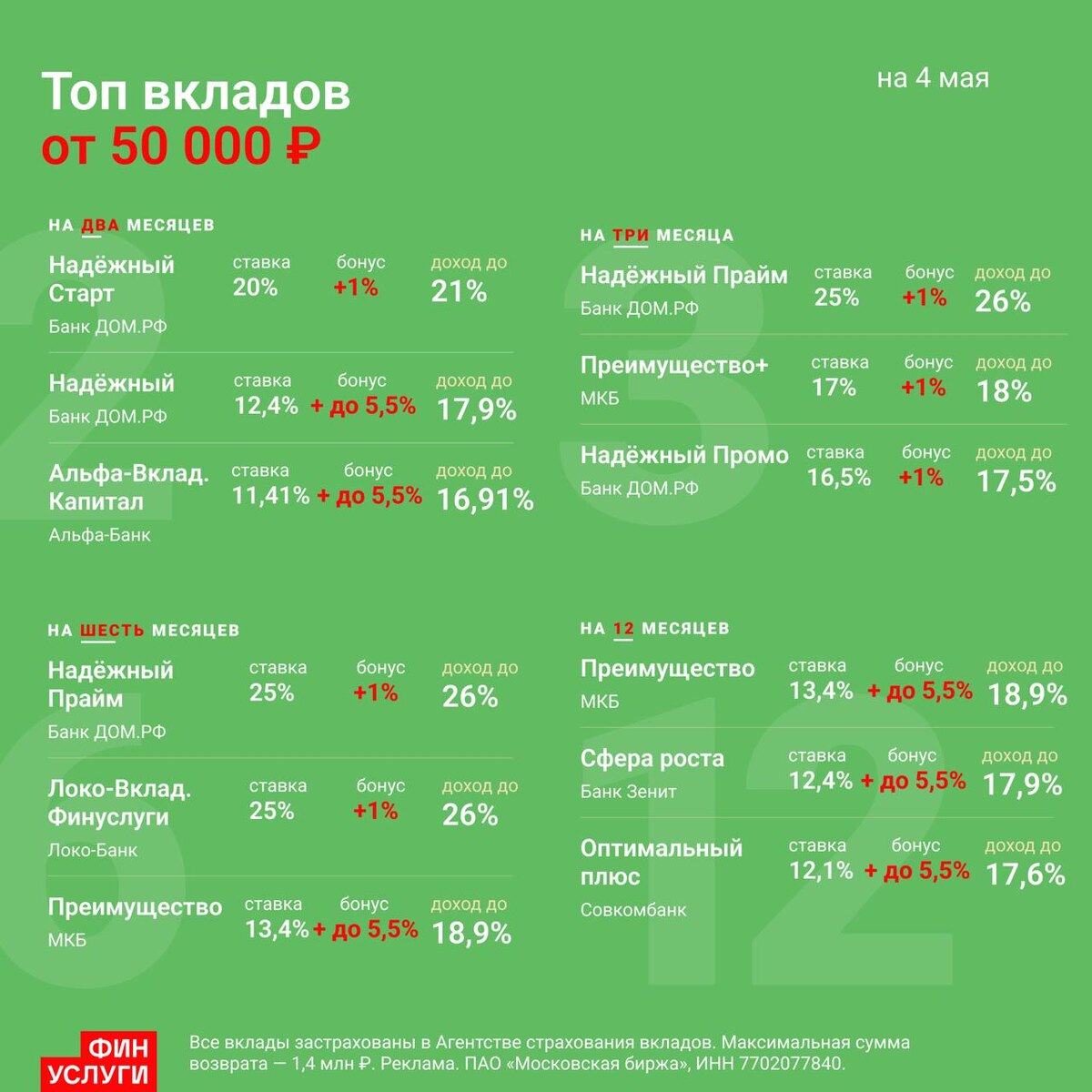

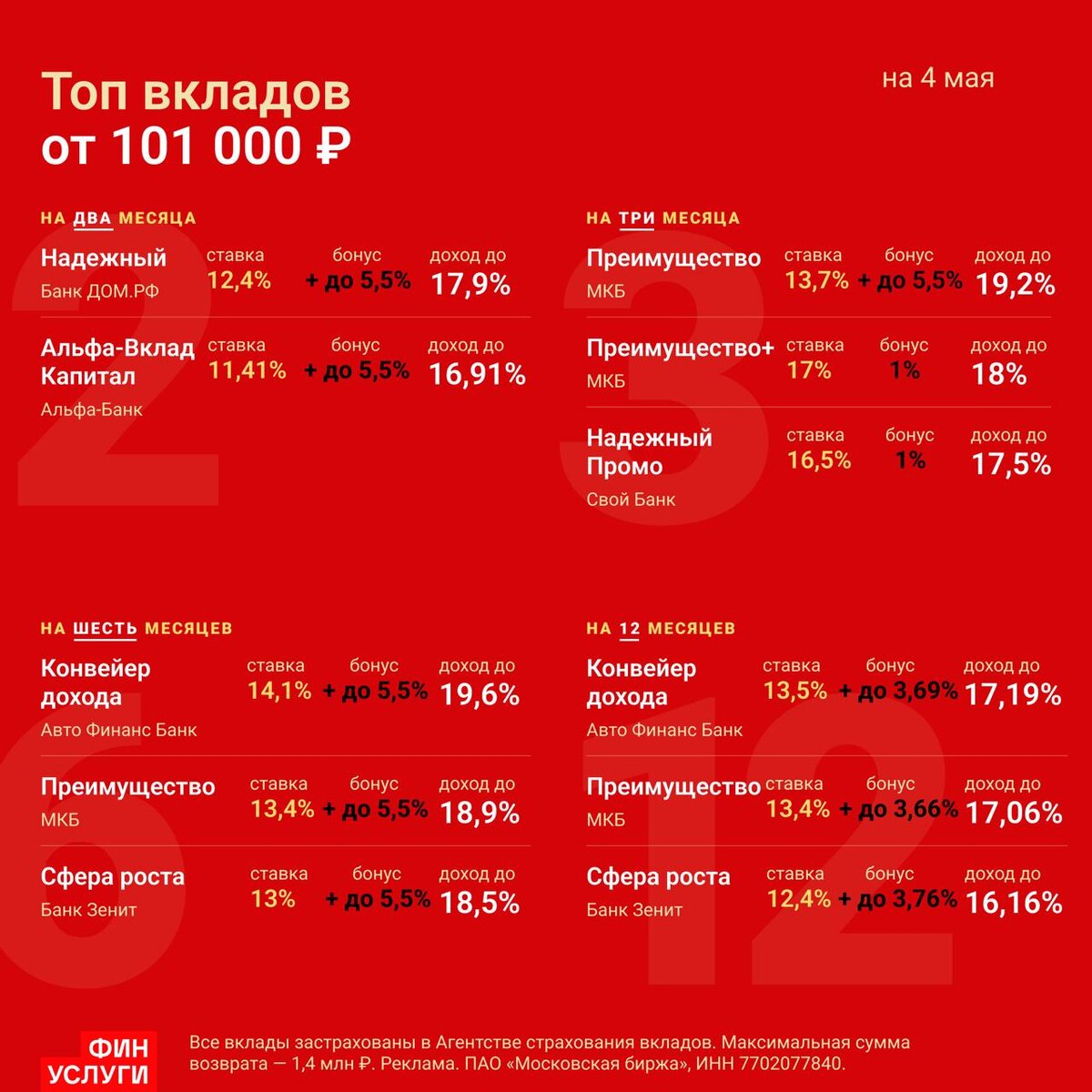

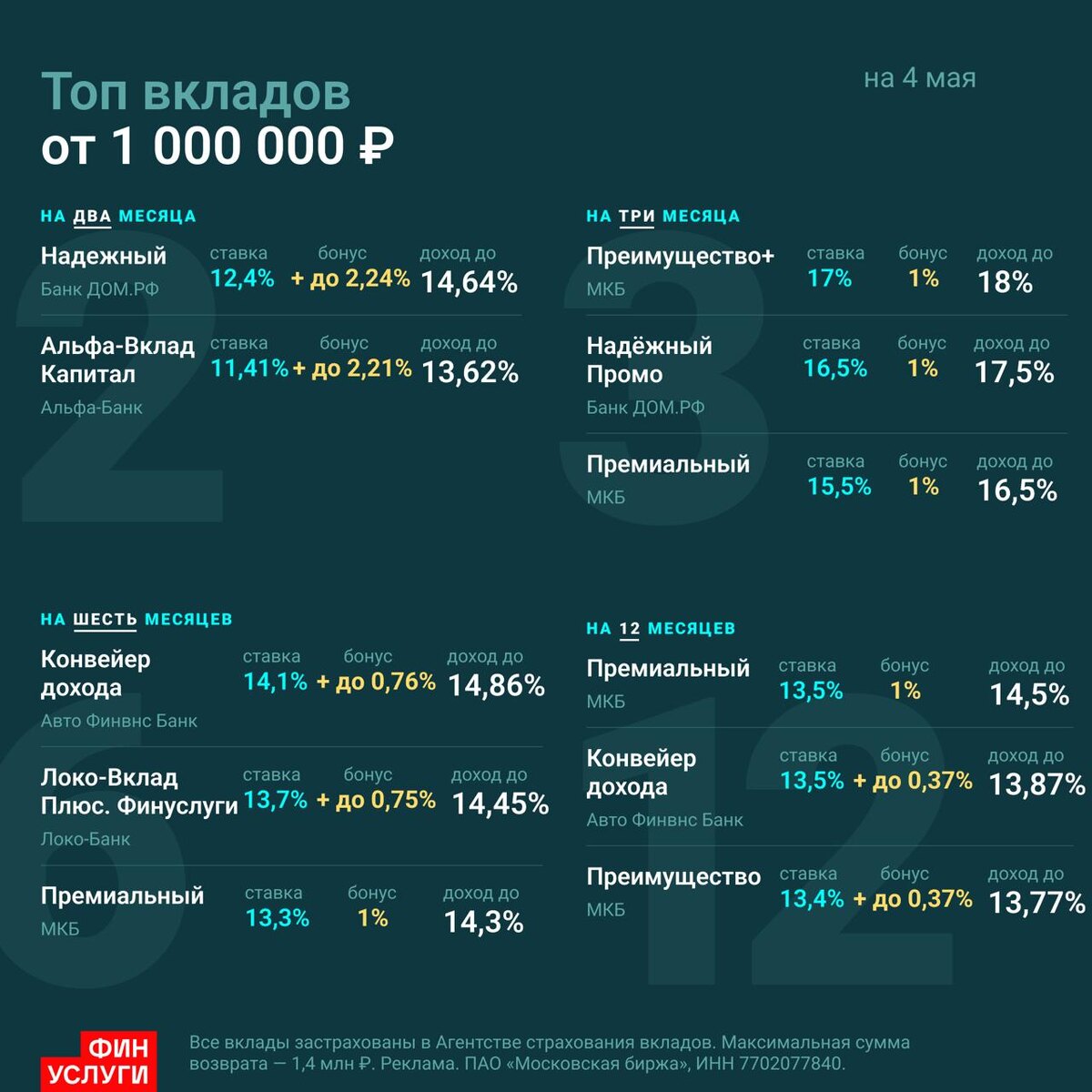

Во-вторых, после снижения ключевой ставки доход по депозитам упал. Новые цифры нравятся далеко не всем инвесторам, и они начали активнее смотреть по сторонам. По-прежнему новые клиенты могут открыть очень интересные вклады на ФинУслугах, посмотреть их можно вот тут. Но новичков становится все меньше, и меньше и встает вопрос, а что же делать "старичкам".

Предлагаю мое виденье картины.

ОФЗ

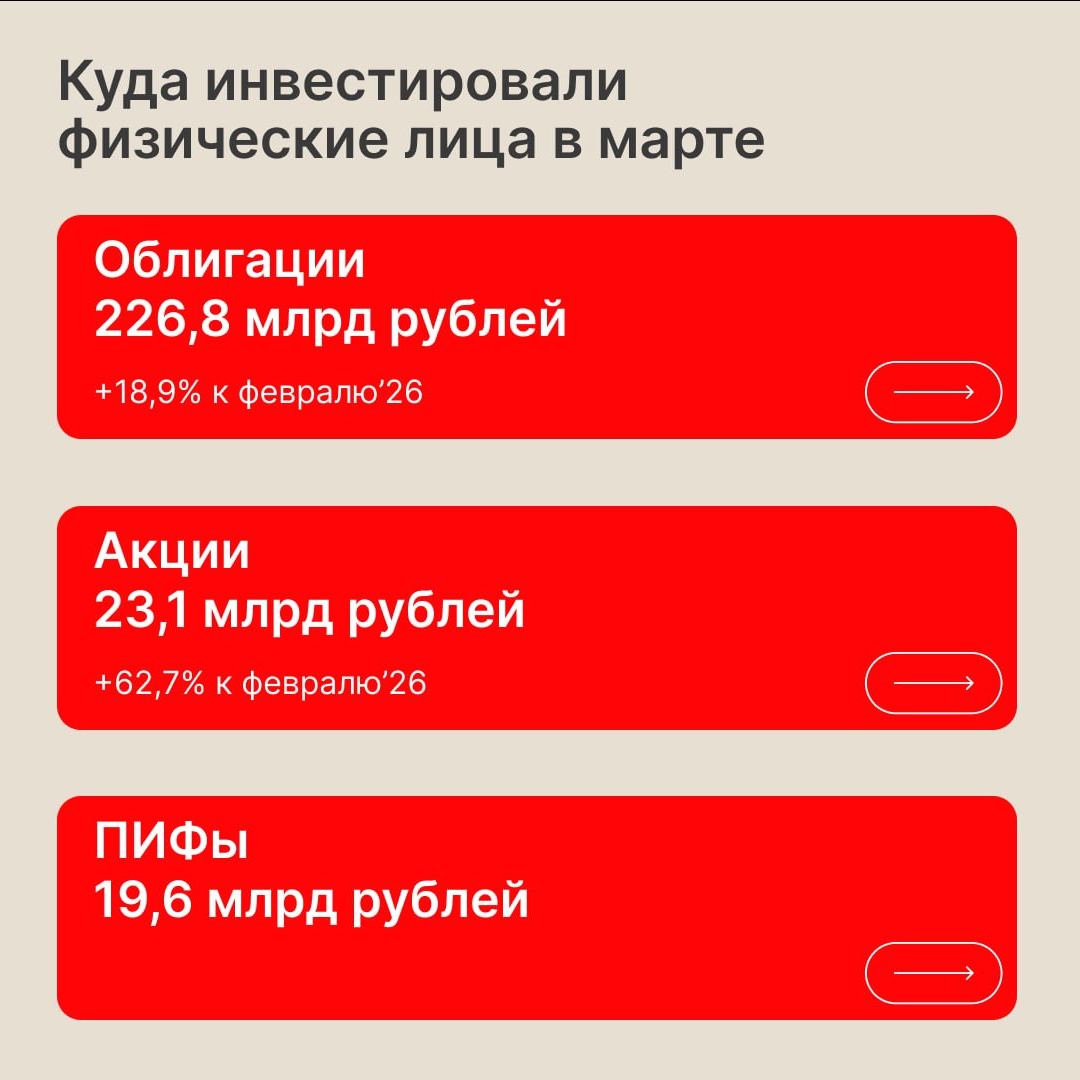

ОФЗ - это облигации федерального займа, то есть самые надежные выпуски. Поэтому именно с них я и хочу начать свой разговор. По данным Московской биржи, в марте 2026 года объем средств, вложенных в облигации, вырос на +18,9% к февралю 2026 года. То есть интерес инвесторов к облигациям в целом растет на глазах. В другом месте видела статистику, что и интерес к ОФЗ сильно вырос.

ОФЗ, как и облигации, бывают разные:

- С постоянным купоном. Они позволяют зафиксировать определенную доходность к погашению или к дате оферты. Именно такие облигации нужно брать, если вы ожидаете дальнейшего понижения ключевой ставки;

- С переменным купоном, выплаты по которым привязаны к чему-то, обычно к ключевой ставке или RUONIA: если ставку уменьшают, купоны тоже уменьшаются, и наоборот. Хотя у ВТБ я видела особый выпуск, по которому выплаты росли в случае уменьшения ключевой ставки!

Я специально собрала список ОФЗ с постоянной ставкой и их текущую купонную доходность. Она определяется как размер выплат за год, поделенный, на текущую стоимость бумаги на бирже. За счет того, что многие выпуски сейчас стоят дешевле номинала, эта доходность отличается от ставки купона. И именно поэтому я предлагаю смотреть именно на текущую купонную доходность. По выпуску 26254 она сейчас составляет около 14% до уплаты НДФЛ. Это означает, что данную доходность можно зафиксировать до марта 2040 года. Это чуть меньше, чем ставка по некоторым депозитам. Но уже очевидно, что в следующие 14 лет ключевая ставка будет меняться. Не факт, что удастся открыть депозит под те же 14% через полгода или год, или два. Поэтому для меня не стоит вопрос: я за ОФЗ всеми руками и ногами. Не ИИР.

Но у любых облигаций есть минус: если вы захотите выйти из них до погашения, может получиться так, что их цена упадет. Вы купили за 900 рублей, а продать можете за 850, и вот он небольшой убыток. И чтобы иметь возможность выйти, хорошо иметь разные выпуски:

- Короткие, с погашением в разные месяцы. Когда приближается погашение выпуска, цена облигации начинает стремиться к номиналу. И если вы купили дешевле номинала, то уже больше вероятность, что вы продадите не дешевле, чем заплатили сами;

- Средние. Динамика их цен отличается от длинных облигаций;

- Длинные. Чтобы зафиксировать доходность на более длительный период времени.

И когда речь заходит про короткие облигации, тут можно посмотреть в сторону корпоративных выпусков, потому что их на Московской бирже очень много и их доходность чуть больше, чем у ОФЗ.

Корпоративные облигации

С корпоративными облигациями все и просто, и сложно одновременно. Если брать бумаги с высоким кредитным рейтингом не ниже АА, то сейчас текущая купонная доходность окажется даже меньше, чем у ОФЗ. Это достаточно редкое явление, а возникло оно потому, что последнее время Минфин размещает очень много ОФЗ. Вот крупные инвесторы и берут их у Минфина, а не на бирже. А вот если бы они брали на бирже, то котировки пошли бы вверх...

И сейчас оказывается, что выпуск того же ФосАгро я могу взять с доходностью менее 14% на 3 года. А зачем мне тогда его брать, когда можно взять ОФЗ 26254? Да, собственно, только ради возможности выйти через 3 года по номиналу. И еще важный момент: многие берут облигации с мыслью, что когда настанут хорошие времена для фондового рынка, они переложатся в акции. Если будет большой исход инвесторов из облигаций, цены на них упадут, и вот тут наличие разных выпусков может сослужить хорошую службу в плане диверсификации рисков. И если у вас горизонт инвестирования 2-3 года, то есть смысл брать бумагу с погашением ровно через 2-3 года.

Можно брать облигации с кредитным рейтингом пониже. Это повышает риск дефолта, то есть потери вложенных денег, частичной или полной. И я свою позицию по этому поводу рассказывала. Я стараюсь брать либо надежных эмитентов, либо известных, но у меня расчет совсем не на бренд. Просто когда известная компания допускает дефолт, все сразу об этом пишут. У Самолета случился технический дефолт, хотя они уверяют, что отправили деньги вовремя, так про это все сразу написали. А еще у одной компании случился технический дефолт на этой неделе, мне даже подписчица писала ее название, но я уже забыла. Шучу. Я, конечно, помню, но тут дело в том, что об этом никто больше не писал! Поэтому можно конечно брать облигации от ООО "Рога и копыта", но о том, что у них случился дефолт, вы можете и не узнать вовремя.

ВДО

Когда доходности по вкладам упали, много кто стал искать активы с похожей доходностью, но с большими рисками, а это ВДО. Но в то же время с начала года уже случилось несколько технических дефолтов, и многие эксперты, в том числе из рейтинговых агентств, предупреждают, что год будет непростым, а значит, число дефолтом может вырасти.

Поэтому покупка ВДО - это риск. Чуть меньший, но риск - это покупка фондов на ВДО. Тут УК набирает большой портфель разных бумаг и она вроде должна отслеживать состояние дел у эмитентов. Но сами управляющие говорят о том, что и у них бывают проколы. А если по одному эмитенту случится дефолт, то доходность БПИФ просядет, если по нескольким - уйдет в отрицательную зону.

Пока ВДО показывают большую доходность, чем вклады, поэтому они кому-то и интересны. И тут любопытный момент: в какой-то момент ВДО начали дешеветь потому, что из них выходили старые инвесторы на фоне разных новостей. На этом фоне доходность бумаг к погашению выросла, и туда стали заходить новые инвесторы.

Доходность ВДО в будущем сложно спрогнозировать, ведь она будет зависеть от числа дефолтов и того, как будет снижаться ключевая ставка. В общем, тут отчасти лотерея. И когда речь идет про ПИФ на ВДО, я готова немного купить. Например, я рассказывала, что коплю на 3D принтер. Я откладываю на него полученные подарки, донаты, сертификаты. Безусловно, я могу позволить себе позволить купить его хоть сейчас. Но тут дело принципа, плюс я показываю детям, что не надо покупать все подряд просто по тому, что мне хочется. Так вот, деньги, отложенные на этот принтер, я складываю в БПИФ на ВДО. Есть у меня еще фонды ВДО на других счетах, но их не очень много, поскольку я помню про риски.

И, к сожалению, про риски не стоит забывать, даже когда берешь БПИФ на ВДО. Но тут у БПИФ есть несколько преимуществ по сравнению со вкладами:

- Возможность быстро выйти;

- Возможность вложить немного;

- Вероятность заработать чуть больше, чем по вкладу.

Не даю ИИР, но скажу, что подобные активы начали сейчас привлекать и меня. А с другой стороны, я смотрю на статистику, и мне немного страшно. Нас и раньше пугали валом дефолтов, и в 2025 году их было чуть больше, чем годом ранее. Но 2026 год может стать еще более насыщенным на банкротства, ведь все большее и большее число компаний вынуждено перекредитовываться под высокую ставку...

И как всегда оставляю свой ссылки: