Я сделал приложение за выходные — и оно уже помогло мне лично

У меня три кредита. Ипотека, автокредит и потребительский. Каждый месяц я платил по ним — и примерно понимал, что происходит. Примерно.

Однажды я сел разобраться по-настоящему: сколько я реально переплачиваю, в какой последовательности выгоднее гасить, что даст досрочка. Открыл Excel. Три часа спустя у меня была таблица с ошибкой в формуле и головная боль.

Тогда я решил: сделаю нормальное приложение. Раньше я писал под Android, потом несколько лет занимался другим — и вот решил вернуться.

Как я вернулся в Android после паузы

Если вы разработчик — поймёте. Если нет — просто знайте, что экосистема Android за несколько лет изменилась сильно. То, что я помнил, уже устарело. Пришлось учиться заново.

Оказалось, что всё стало лучше. Интерфейсы теперь пишутся кодом, а не в XML-файлах — быстрее, понятнее, меньше магии. Работа с базой данных стала реактивной: данные сами «текут» на экран при изменении, не нужно ничего обновлять вручную.

Я, честно говоря, не ожидал, что буду в восторге от возвращения. Но был.

Что получилось за выходные

За первые два дня у меня была рабочая версия с тремя экранами:

- Список долгов — каждый со своим балансом, ставкой и датой платежа

- Стратегия — два метода погашения (про них ниже) с расчётом, сколько сэкономлю

- Прогресс — общая картина: суммарный долг, переплата, ближайшие платежи

Первое, что я сделал после — внёс свои три кредита. И увидел цифру переплаты по всем трём. Она была некомфортной. Но это была правда, а не примерное ощущение.

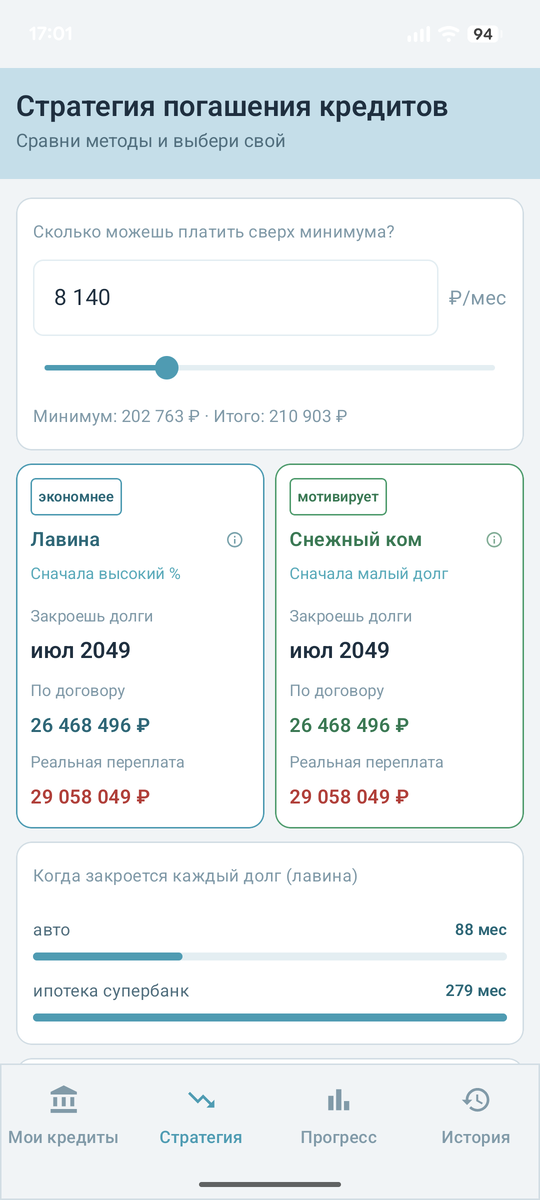

Снежный ком против лавины: в чём разница

Это два способа гасить несколько кредитов, если у вас есть лишние деньги.

Снежный ком — сначала закрываете самый маленький долг. Быстрая победа, ощущение прогресса. Именно так большинство людей делает интуитивно.

Лавина — сначала закрываете тот, у которого самая высокая ставка. Математически выгоднее: вы меньше платите банку в целом.

Разница между стратегиями на трёх моих кредитах составила около 55 000 ₽. Не за счёт того, что я плачу больше — просто поменял порядок.

Приложение считает обе стратегии и показывает разницу. Вы сами выбираете: хотите мотивацию — снежный ком, хотите математику — лавину.

Про скрытые комиссии

Ещё одно, что приложение считает — реальная переплата. Не та, что написана в договоре, а та, которую вы реально заплатите.

Потому что помимо процентов есть:

- Страховка (обычно % от остатка долга каждый год)

- Ежемесячное обслуживание счёта

- Разовая комиссия за выдачу кредита

По отдельности — небольшие суммы. За 15–20 лет ипотеки — несколько сотен тысяч рублей сверху.

В договоре это всё написано. Просто в разных разделах, мелким шрифтом, в процентах от непонятных баз. Приложение приводит это к одной понятной цифре.

Что я не стал делать

Не стал подключаться к банкам. Не стал запрашивать доступ к транзакциям. Никакой регистрации, никакой синхронизации.

Всё хранится локально на телефоне. Вы вводите данные вручную — один раз. Потом приложение считает само.

Это сознательный выбор: меньше удобства, но никаких вопросов к безопасности.

Где скачать

Приложение называется Гасим. Доступно в RuStore, бесплатно.

Там же — отзывы и обратная связь. Если что-то не работает или хочется новую функцию — пишите в комментариях или прямо в магазине.

Я начал делать это для себя. Но раз уж сделал — пусть работает и для вас.

Если у вас есть кредиты и вы никогда не считали реальную переплату — попробуйте. Иногда цифра удивляет. Иногда — мотивирует