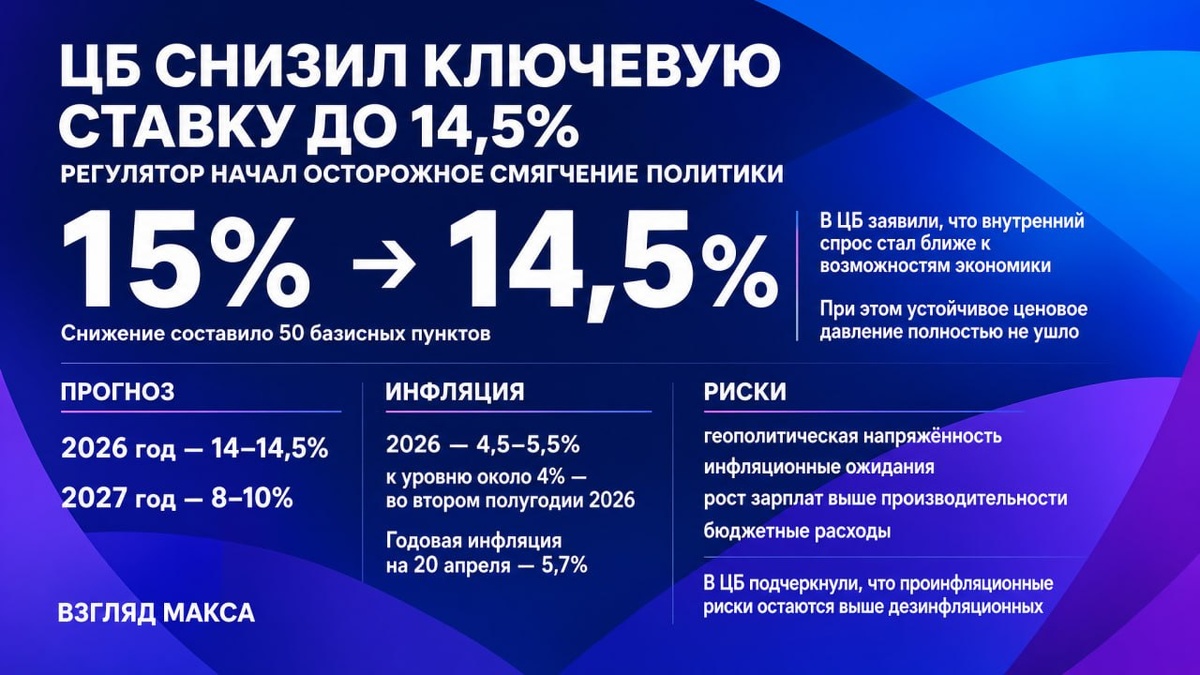

Банк России снизил ключевую ставку с 15% до 14,5% годовых. Такое решение совет директоров ЦБ принял 24 апреля. Регулятор объяснил шаг тем, что внутренний спрос стал ближе к возможностям экономики по расширению предложения товаров и услуг, хотя устойчивое ценовое давление пока полностью не ушло.

Снижение составило 50 базисных пунктов. При этом ЦБ прямо дал понять: говорить о быстром смягчении политики рано. В Банке России отмечают, что показатели устойчивой инфляции по-прежнему держатся в диапазоне 4–5% в пересчёте на год, а неопределённость по внешним условиям и бюджетной политике остаётся высокой.

По прогнозу ЦБ, в среднем в 2026 году ключевая ставка будет находиться в диапазоне 14–14,5% годовых, а в 2027 году — уже в пределах 8–10%. Годовую инфляцию Банк России ожидает на уровне 4,5–5,5% в 2026 году. К устойчивому уровню около 4%, по оценке регулятора, она должна выйти во втором полугодии 2026 года. В 2027 году и далее инфляция, как рассчитывает ЦБ, будет находиться у целевого уровня.

В первом квартале 2026 года текущий рост цен с поправкой на сезонность в среднем составил 8,7% в пересчёте на год против 4,4% в четвёртом квартале 2025 года. Базовая инфляция за тот же период ускорилась до 6,3% после 5% кварталом ранее. В ЦБ объясняют это прежде всего разовыми факторами — повышением НДС и индексацией регулируемых цен и тарифов. Если эти факторы убрать, то оценка устойчивой инфляции, по данным регулятора, почти не меняется и остаётся в пределах 4–5%. Годовая инфляция на 20 апреля оценивалась в 5,7%.

Экономика, по оперативным данным, в первом квартале 2026 года замедлилась. В Банке России связывают это в том числе с адаптацией к налоговым изменениям, меньшим количеством рабочих дней и неблагоприятной погодой. Инвестиционная активность остаётся сдержанной. Потребительский спрос также замедляется, хотя в марте наблюдалось некоторое оживление. Несмотря на это, прогноз по росту ВВП на 2026 год ЦБ сохранил на уровне 0,5–1,5%.

На рынке труда напряжённость, по оценке регулятора, постепенно ослабевает. Доля предприятий, которые жалуются на дефицит кадров, продолжает снижаться и уже находится на минимуме с середины 2023 года. Компании закладывают более умеренную индексацию зарплат в 2026 году по сравнению с 2023–2025 годами. При этом безработица остаётся на историческом минимуме, а рост зарплат всё ещё опережает рост производительности труда.

Денежно-кредитные условия, по оценке ЦБ, немного смягчились, но в целом остаются жёсткими. Ставки в большинстве сегментов финансового рынка снизились, однако неценовые условия банковского кредитования всё ещё остаются жёсткими. Кредитная активность сдержанная, и в ЦБ связывают это, в том числе, с рекордно высоким авансированием госрасходов в первом квартале. Склонность населения к сбережению остаётся высокой.

Банк России отдельно указал, что проинфляционные риски всё ещё сильнее дезинфляционных. Главные угрозы он видит в возможном ухудшении мировой экономической ситуации, усилении геополитической напряжённости, высоких инфляционных ожиданиях и затяжном росте зарплат темпами выше производительности труда. В качестве дезинфляционного риска называется более резкое, чем ожидается, замедление внутреннего спроса.

Отдельно ЦБ оговорил и бюджетную политику. Регулятор исходит из уже объявленных параметров и считает, что в базовом сценарии бюджет будет работать на замедление инфляции. Но если расходы окажутся выше, а структурный дефицит бюджета вырастет, денежно-кредитную политику придётся держать жёстче, чем сейчас предполагается.

🟪Читай в Max | 🚀Читай в Telegram | 🥰Смотри на RUTUBE