Листок, ручка и 20 минут: находим перекосы в семейном бюджете

Деньги приходят, расходятся, а к концу месяца непонятно, куда ушло. Вроде ничего лишнего не покупали, а на цели опять не хватило. Если узнаёте ситуацию, значит, пора посмотреть на распределение бюджета не на ощущениях, а цифрами. За 15–20 минут вы соберёте доходы и расходы на листке, посчитаете доли по категориям и увидите две-три правки, которые вернут контроль. Особенно полезно, если бюджет ведётся в голове или в заметках от случая к случаю.

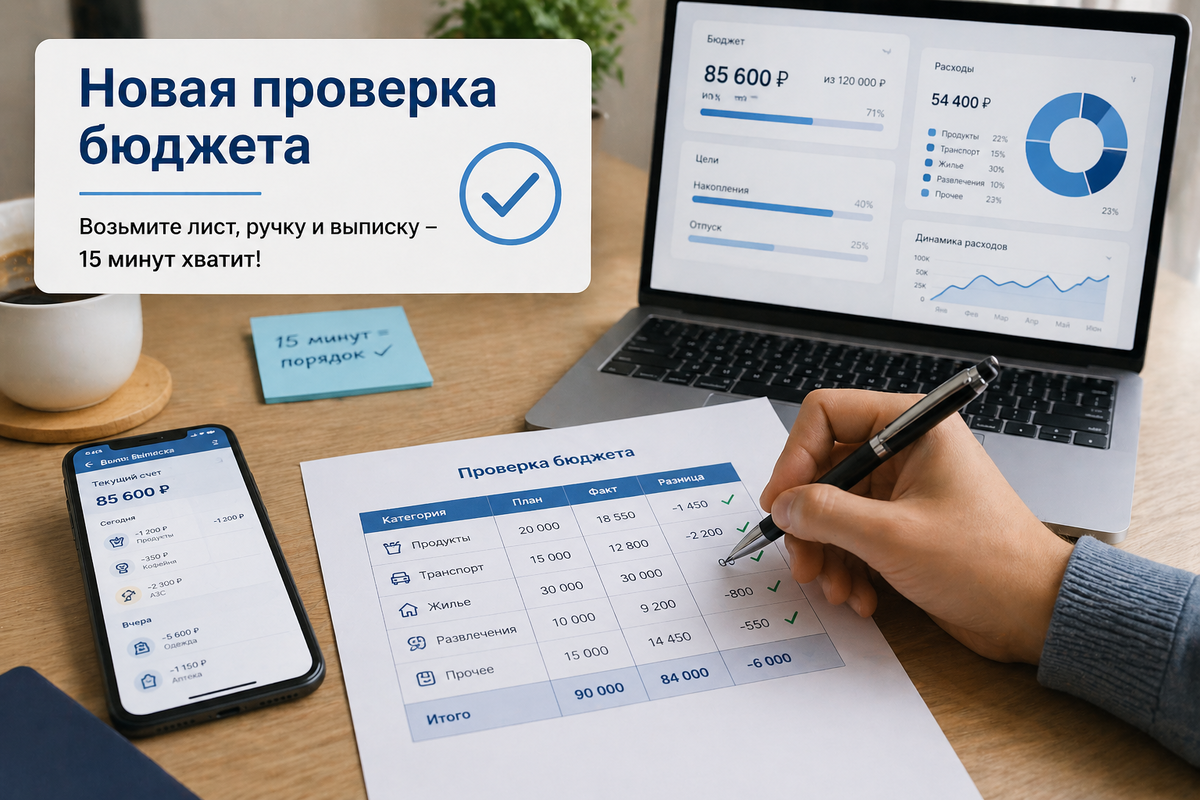

Приготовьте листок, ручку, выписку по карте за прошлый месяц и сумму наличных трат. Если платежи семьи разбросаны, соберите список обязательных расходов заранее.

Определите границы расчёта: берите один полный месяц, суммы после вычета налогов, отделяйте личные траты от общих, выпишите долги, подписки и те редкие платежи, которые всё равно случаются раз в квартал или год.

Практические советы: Инструкция шаг за шагом.

· Шаг 1. Соберите все доходы: вписать итоги зарплат, пособий (без налога).

1. Нарисуйте три колонки на листке: категория, сумма за месяц, доля от дохода. Это каркас, в который вы будете вписывать цифры по порядку. Листок готов, если он похож на короткую таблицу с местом под новые строки.

2. Впишите общий доход семьи за месяц одной строкой сверху. От этой цифры будут считаться все доли расходов. Готово, когда итоговая сумма дохода записана и вы помните, что туда вошло: зарплаты, пособия, подработки.

· Шаг 2. Фиксируйте фиксированные траты: ипотеку, кредиты, ЖКХ, связь, страховки. Подсказка: это «90% неизбежных расходов».

1. Выпишите обязательные расходы построчно: жильё, связь, транспорт до работы, детские платежи, кредиты, рассрочки, подписки. Эти траты уходят почти всегда и первыми забирают деньги из дохода. Список готов, если каждая строка конкретная и вы не пишете «разное» или «прочее».

2. Сложите обязательные расходы и запишите их итог. Так вы увидите, сколько денег заморожено и не двигается. Шаг сделан, когда сумма обязательных трат выведена без пропусков и споров.

3. Допишите переменные траты: продукты, кафе, одежда, аптека, развлечения, подарки, такси, мелкая бытовая химия. Здесь обычно скрывается перерасход, потому что категории размытые и легко забыть детали. Шаг выполнен, когда у каждой строки стоит сумма, а не примерная оценка.

4. Добавьте две строки, которые часто теряются: нерегулярные платежи и накопления. Без них бюджет выглядит сбалансированным на бумаге, но в реальности ломается от первой неожиданности. Готово, если в таблице появилась строка на редкие расходы и строка на подушку безопасности или цели, пусть даже с маленькой суммой или нулём.

· Шаг 3. Подсчитайте итоги и доли: выделите проценты в отдельной колонке (можно можно просто ориентироваться).

1. Сведите общий расход за месяц и посчитайте остаток: доход минус все расходы. Это мгновенная проверка, живёте вы в плюс или уходите в минус. Шаг закрыт, когда остаток выражен числом и понятно, откуда оно взялось.

2. Посчитайте долю каждой ключевой категории в процентах от дохода и впишите в третью колонку. Доли покажут перекосы нагляднее, чем абсолютные суммы. Готово, когда у обязательных расходов, переменных трат и накоплений появились проценты, и их сумма не превышает 100 плюс-минус погрешность округления.

3. Проверьте перекосы по короткому чек-листу и отметьте 2–3 правки. Обязательные расходы больше 50% дохода? Переменные траты съедают больше 40%? Накопления меньше 10% или их вообще нет? Остаток отрицательный или стремится к нулю два месяца подряд? Запишите рядом с таблицей, что конкретно сократить, какой платёж пересмотреть, сколько добавить в подушку. Шаг выполнен, когда у вас есть список действий на следующий месяц, а не просто красивая таблица.

Уже скоро вы найдете две-три статьи расходов, которые вас удивят, – это действительно работает!

Пример на условных цифрах. Доход семьи 80 000 рублей. Обязательные расходы: ипотека 25 000, детсад 5 000, связь 1 500, транспорт 3 000, кредит 8 000. Итого 42 500, это 53%. Переменные траты: продукты 18 000, кафе 4 000, одежда 3 000, аптека 2 000, развлечения 2 500, такси 1 500. Итого 31 000, это 39%. Нерегулярные расходы 2 000, накопления 1 000. Общий расход 76 500, остаток 3 500. Сразу видно: обязательные расходы выше нормы из-за кредита, накопления символические, остаток хрупкий. Правки: досрочно закрыть кредит из накоплений следующего года, сократить кафе до 2 000, поднять накопления до 5 000 в месяц.

Как подтверждает опрос НАФИ, 37% россиян пытаются вести бюджет «в уме», а 33% вообще не ведут.

Самая частая ошибка: вы выписываете расходы только по выписке банка и забываете наличные покупки и переводы между своими картами. Из-за этого категории искажаются, доли выглядят нормально, а правки не работают, потому что реальная картина другая. Поправить легко: отдельной строкой запишите наличные траты за месяц, вычеркните из расходов переводы на свой же счёт и оставьте только покупки, платежи и снятия на реальные нужды.

«Если вам помогло, подписывайтесь, впереди еще много полезных лайфхаков».

Заведите строку «мелкие покупки» и правило вписывать туда всё, что не подошло ни под одну категорию. Так в конце месяца эта строка не спрячет перерасход под видом «ну мелочи же», и вы увидите, сколько на самом деле утекает мимо основных трат.

Бюджет распределён правильно, когда обязательные платежи не душат, переменные траты не размывают цели, а накопления стоят отдельной строкой, а не ждут, что останется. Важнее увидеть доли и остаток, чем гнаться за точностью до рубля. Возьмите листок прямо сегодня и впишите три цифры: доход за месяц, общий платёж по долгам, сумма накоплений или ноль. Первая картина появится сразу.

Какая категория у вас чаще всего оказывается больше, чем вы ожидали?

«Теперь ваш бюджет не спонтанен: цифры дают контроль. Мелочь, но накапливаясь, они могут подарить вам отпуск или резерв на черный день. С таблицей ясно: всё-таки ипотека или кредит «душит» ваш бюджет? Или траты на кафе тайком выросли? Цифры не соврут».

«Если эта инструкция помогла, подпишитесь на канал – впереди еще много простых лайфхаков по финансам и быту. Заходите, будем разбираться вместе!»