До 30 апреля 2026 года — пять дней. Кто-то за эту неделю вернёт себе от 19 500 до 260 000 ₽, а кто-то пройдёт мимо своих денег. Разница — один вечер и пара документов.

Кому вообще положен налоговый вычет за 2025 год?

Правило простое: вы получите возврат только с того дохода, с которого был удержан НДФЛ в 2025 году. Это зарплата по трудовому договору, гонорары по ГПХ, доход от сдачи квартиры физлицу, дивиденды, продажа имущества, проценты по крупным вкладам (свыше 210 тыс. ₽ за 2025 год).

Самозанятые на НПД платят налог 4–6%, а не НДФЛ. Поэтому чистая самозанятая на патенте вычеты не получает — возвращать нечего. Но если параллельно она работает в офисе по трудовому договору и с её зарплаты удерживали 13%, вычет оформляется именно с этой зарплаты.

Пенсионеры в той же логике: работающий пенсионер вычет получает, неработающий — нет (кроме переноса имущественного вычета на 3 предыдущих года работы). ИП на УСН и патенте НДФЛ не платят — значит, и вычета за себя нет, только за детей и супруга, если у супруга был облагаемый доход.

Ещё один момент, о котором часто забывают. С 1 января 2025 года в России действует прогрессивная шкала НДФЛ: 13% на годовой доход до 2,4 млн ₽, 15% — с 2,4 до 5 млн ₽, 18% — с 5 до 20 млн ₽, 20% — с 20 до 50 млн ₽ и 22% — свыше 50 млн ₽. Если вы попали в верхнюю ступень, возвращать можно по своей эффективной ставке, а не по базовым 13%. Для ИИС-3 это особенно важно — к этому вернёмся.

Какие 5 вычетов проверить за 2025 год — и сколько можно вернуть?

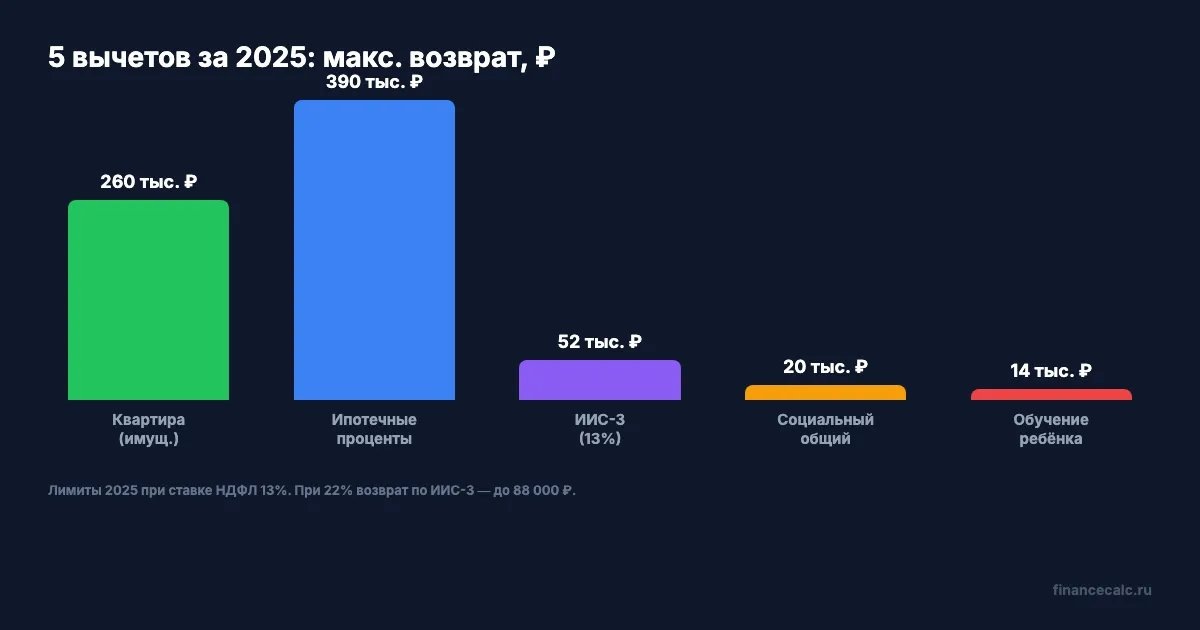

Ниже — пять самых массовых вычетов с лимитами 2025 года и суммой возврата при ставке НДФЛ 13%. Это «потолки» — конкретная сумма зависит от ваших расходов и удержанного НДФЛ.

1. Имущественный вычет за покупку жилья — до 260 000 ₽. Лимит расходов — 2 000 000 ₽, возврат — 13% × 2 млн = 260 000 ₽. Даётся один раз в жизни, но остаток переносится на следующую покупку. Подходит: покупка квартиры, дома, доли, комнаты, участка под ИЖС, новостройки у застройщика, вторички. Супруги получают по 260 000 ₽ каждый — итого 520 000 ₽ на семью с одной квартиры, если её стоимость больше 4 млн ₽.

2. Имущественный вычет по процентам ипотеки — до 390 000 ₽. Лимит — 3 000 000 ₽ фактически уплаченных банку процентов, возврат 13% = 390 000 ₽. Раз в жизни и только на один объект. В сумме с основным имущественным — до 650 000 ₽ от одной сделки. Если ипотеку берёт семья — то же удвоение до 1,3 млн ₽.

3. Социальный вычет общим котлом — до 19 500 ₽ в год. Лимит расходов — 150 000 ₽ за год, возврат — 13% × 150 000 = 19 500 ₽. В этот «общий котёл» с 2024 года попадают: своё обучение, обычное лечение и ДМС (своё, супруга, родителей, детей до 18 лет), лекарства по рецепту, фитнес из реестра Минспорта, добровольное страхование жизни от 5 лет, добровольные пенсионные взносы в НПФ. Ежегодный.

4. Вычет за обучение детей — до 14 300 ₽ в год на ребёнка. Лимит — 110 000 ₽ на одного ребёнка, возврат 13% × 110 000 = 14 300 ₽. Применяется отдельно от общего социального «потолка» — то есть если вы потратили 150 000 ₽ на лечение и 110 000 ₽ на обучение сына в вузе, вернёте 19 500 + 14 300 = 33 800 ₽. Условие: очная форма, ребёнку до 24 лет, договор и платёжки на имя родителя.

5. Вычет по ИИС-3 — до 52 000 ₽ в год при ставке 13%. Лимит пополнений для вычета «на взнос» — 400 000 ₽, возврат 13% × 400 000 = 52 000 ₽. При ставке НДФЛ 15% — 60 000 ₽, 18% — 72 000 ₽, 20% — 80 000 ₽, 22% — 88 000 ₽. Ежегодно, но счёт нужно держать не менее минимального срока (5 лет для ИИС, открытых в 2024–2026 годах, далее срок растёт).

Отдельно за рамками пятёрки — дорогостоящее лечение без лимита (13% от любой суммы). Это операции, трансплантации, ЭКО, высокотехнологичная помощь по перечню из постановления Правительства № 458 от 08.04.2020. Если вы в 2025 году потратили на такое лечение 500 000 ₽, вернёте 65 000 ₽, а не 19 500 ₽.

А теперь простое: посчитайте сами, сколько вы потратили в 2025 году на эти категории. Вдумайтесь: 14 300 ₽ за обучение ребёнка — это примерно 7 месяцев домашнего интернета или полгода секции для младшего. И 70% родителей это не оформляют, потому что «там же надо декларацию заполнять» — а с 2025 года большинство вычетов идёт в упрощённом порядке без 3-НДФЛ вообще.

Что нужно успеть до 30 апреля, а что можно оформить позже?

30 апреля 2026 года — это крайний срок для обязательной подачи 3-НДФЛ за 2025 год. Обязательная — значит, без неё вам прилетит штраф.

Обязательная подача нужна, если в 2025 году вы:

- продали машину, которая была у вас в собственности меньше 3 лет;

- продали квартиру или долю раньше минимального срока владения (3 года по наследству/дарению от близких, 5 лет в остальных случаях);

- получили доход от сдачи квартиры физлицу в аренду;

- получили дорогой подарок (недвижимость, авто, акции) не от близкого родственника;

- выиграли в лотерею или получили доход из-за рубежа.

Если не подать вовремя — штраф 1 000 ₽ даже при нулевом налоге, а при налоге к уплате — 5% от суммы за каждый месяц просрочки, до 30% максимум. Плюс пени 1/300 ключевой ставки за каждый день задержки самой уплаты налога (до 15 июля 2026 года).

А вот для добровольной подачи — ради вычета — дедлайна 30 апреля нет. Вычет за 2025 год можно оформить до 31 декабря 2028 года включительно: срок давности 3 года. Если вы просто хотите вернуть НДФЛ и никаких обязательных оснований для декларации у вас нет — спокойно оформите в мае, июне или вообще в 2028-м.

Почему тогда все зовут 30 апреля «дедлайном вычета»? Потому что это единственная дата в году, когда тема на слуху: ФНС, СМИ, бухгалтеры дружно напоминают про декларацию. Упустил эту волну — и не вспомнишь до следующего апреля. Полгода потенциального кешбэка просто не доходят до счёта.

Знакомо? Отложить «на потом» — и через 2 года вспомнить, что лечение мамы за 80 000 ₽ так и не принесло 10 400 ₽ возврата. Это реальная упущенная прибыль.

Как оформить вычет за 15 минут через Госуслуги?

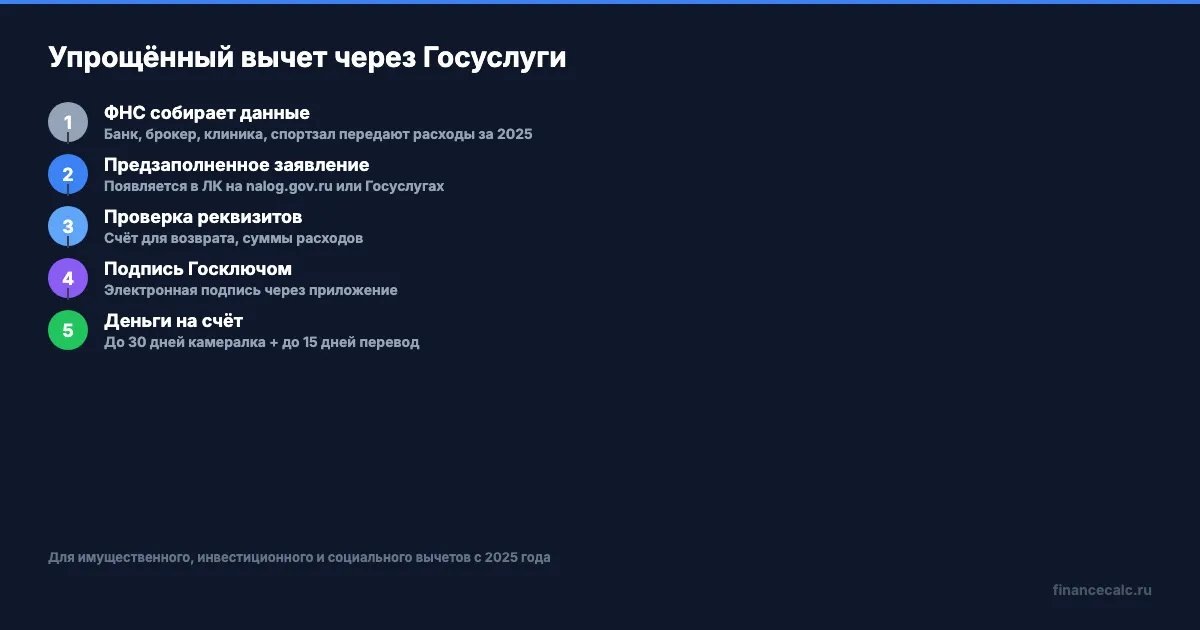

С 2025 года для самых популярных вычетов работает упрощённый порядок. Это значит: никакой декларации 3-НДФЛ, никаких чеков и договоров. ФНС сама получает данные от банка, брокера, клиники или спортзала, формирует предзаполненное заявление, а вам остаётся проверить и подписать.

В упрощённом порядке с 2025 года можно получить три типа вычетов:

- Имущественный — по покупке жилья и по процентам ипотеки.

- Инвестиционный — по ИИС-3 (взнос и доход).

- Социальный — лечение, обучение, фитнес, ДМС, добровольное страхование жизни, пенсионные взносы — по расходам от 01.01.2024.

Порядок через Госуслуги короткий. Заходите в личный кабинет, открываете раздел «Налоги», ждёте уведомление о предзаполненном заявлении (оно появляется после того, как ФНС обработала данные от ваших контрагентов — обычно до 20 марта за прошлый год). Проверяете реквизиты, подписываете электронной подписью через приложение «Госключ» или усиленной КЭП. Камеральная проверка идёт до 30 дней, возврат на счёт — ещё до 15 дней. Итого обычно 1,5 месяца от клика до денег.

Если нужного вычета нет в предзаполненном заявлении — подаёте обычную 3-НДФЛ через ЛК налогоплательщика на nalog.gov.ru. Туда же — вычет за детей, вычет за обучение родителей или братьев/сестёр, и всё, что клиника или школа не передали в ФНС напрямую. Подробнее — в нашей статье 3-НДФЛ за 2025: пошаговая инструкция.

Что бы вы сделали с 33 800 ₽, которые лежат «в ФНС» и ждут одной подписи? Отпуск, семейный подряд с техникой, досрочный взнос по ипотеке — решение всегда индивидуально. Но сначала эти деньги надо вернуть себе.

Чтобы понять, на какую сумму реально претендовать именно в вашем случае, введите свои цифры в калькулятор налогового вычета — он учитывает суммы расходов, удержанный НДФЛ и лимиты по каждой категории.

Какие траты подходят под социальный вычет — и о них часто забывают?

Вот пять статей расходов, которые читатели регулярно упускают, хотя они точно проходят под общий социальный лимит 150 000 ₽ за 2025 год.

1. ДМС, который вы купили сами. Полис от работодателя не в счёт (за него вы не платили), а вот ДМС, оформленный добровольно на себя, супруга, родителей или детей до 18 лет — это социальный вычет. Стоимость годового полиса в Москве — 40–120 тыс. ₽, в регионах — 15–60 тыс. ₽. Возврат 13%.

2. Абонемент в фитнес-клуб или бассейн. С 2022 года работает «вычет за спорт», с 2024-го — в общем социальном котле. Условие: клуб или тренер должны быть в реестре Минспорта (minsport.gov.ru, раздел «Физкультурно-оздоровительные услуги»). Годовой абонемент за 60 000 ₽ — возврат 7 800 ₽. Важно: отдельный вычет на детей младше 18 лет за спортивные секции тоже учитывается.

3. Страхование жизни от 5 лет. Договор НСЖ или ИСЖ, подписанный минимум на 5 лет и в вашу пользу (или супруга/родителей/детей), — вычет с суммы взносов, до 150 000 ₽ в год. Полис на 3 года не подходит, на 5 и больше — да.

4. Лекарства по рецепту. Любые лекарства, которые врач выписал на рецептурном бланке (формат рецепта от 01.09.2023 или позже). Чеки из аптеки сохраняете, к ним прикладываете рецепт. Если лечитесь от хронического заболевания — за год набегает 20–50 тыс. ₽ легко. Возврат 13%.

5. Обучение у репетитора или курсы. Свои курсы английского, автошкола, переквалификация, онлайн-курсы по программированию — подходят, если у организации (или ИП) есть лицензия на образовательную деятельность. Репетитор — только если он ИП с лицензией или работает по договору с лицензированной школой.

А теперь представьте: двое работающих родителей, ребёнок-восьмиклассник на подготовке к ЕГЭ (100 000 ₽ за год), семейный абонемент в бассейн (60 000 ₽), ДМС на бабушку (50 000 ₽), ежегодный стоматолог (30 000 ₽). Итого расходов — 240 000 ₽. Но вычет лимитирован: 150 000 ₽ на родителя по общему социальному + 110 000 ₽ на ребёнка по обучению (отдельно). Грамотно оформив на обоих супругов, семья возвращает 13% × (150 000 + 110 000) = 33 800 ₽. Вдумайтесь: это ~3 месяца коммуналки в трёшке или годовой абонемент для двоих в тот же бассейн.

Лучше получить эти деньги сейчас? Или через два года, когда про них уже не вспомнишь? Разница — один вечер в ЛК ФНС.

Что собрать, чтобы оформить вычет за 2025 год?

Чек-лист документов зависит от того, идёт ли вычет в упрощённом порядке или через 3-НДФЛ.

Если упрощённый (имущественный по новой квартире, ИИС-3 по взносу, социальный по лечению/фитнесу/ДМС при наличии данных от контрагента в ФНС):

- Ничего. Реально — только паспорт, ИНН и реквизиты счёта для перевода в заявлении. Документы ФНС проверяет у источников.

Если обычный через 3-НДФЛ (имущественный по вторичке до 2022 года, обучение детей, обычное лечение, если клиника не в системе):

- Справка о доходах (бывшая 2-НДФЛ) — автоматически подтянется из личного кабинета, выгружать с работы не надо.

- Документы, подтверждающие право на вычет: договор купли-продажи и выписка из ЕГРН (для квартиры), договор с клиникой/вузом и их лицензия, справка об оплате медуслуг по форме Минздрава (код 1 — обычное лечение, код 2 — дорогостоящее), чеки, квитанции.

- Реквизиты счёта для возврата.

- Свидетельство о рождении ребёнка (для вычета за обучение детей).

- Справка из вуза об очной форме обучения.

Если заявляете имущественный вычет впервые и покупали квартиру в ипотеку — дополнительно кредитный договор, график платежей и справка банка об уплаченных процентах за год. Подробности для ипотечников — в статье Имущественный вычет за ипотеку: 650 000 ₽ в одни руки. Пошаговый разбор для квартиры без ипотеки — Налоговый вычет за квартиру: 260 000 ₽. Разбор упрощёнки — в Упрощённый вычет через Госуслуги и Вычет по ИИС-3 через Госуслуги.

На наш взгляд, рациональный порядок действий на неделе с 25 по 30 апреля такой: зайти в ЛК на nalog.gov.ru, посмотреть, какие предзаполненные заявления уже сформированы, подписать их. Через калькулятор налогового вычета посчитать, что могло быть упущено (лечение, обучение, фитнес) — и отдельным комплектом оформить оставшееся через 3-НДФЛ в ЛК или через Госуслуги. На всё про всё — 30–60 минут. Окупается тем, что возврат приходит в мае-июне одной суммой на карту.

Завершение: ваш кешбэк ждёт подписи

Как думаете — 30 апреля действительно дедлайн для возврата НДФЛ или это искусственная паника? Кто-то считает, что успеть надо строго до пятницы, кто-то — что спокойно можно сделать и в ноябре. Напишите в комментариях: вы уже подавали вычеты за 2025 год или ещё собираетесь?

Какую тему разобрать следующей? Пишите — сделаем подробный расчёт с реальными цифрами по вашей ситуации.

Подпишитесь — в ближайшие дни разберём имущественный вычет за покупку квартиры (до 260 000 ₽) и упрощённый вычет по ИИС-3 (до 88 000 ₽ при ставке 22%) пошагово, с инструкцией для Госуслуг.