Каждый раз, глядя на свой «клубок» акций в приложении, вы испытываете лёгкую панику: половина бумаг — в минусе, и непонятно, что делать дальше. А тем временем инфляция растёт (за 2025 год она составила 5,6%), и деньги на карте уже «тают» прямо на глазах…

Открываете приложение брокера вечером, пролистываете список. Названий много, а почему половина здесь лежит — не вспомнить. Тогда это было логичным: все об этом пишут, значит, надо брать. Сейчас пять из десяти бумаг в минусе, и ни одна не вызывает уверенности, что её точно стоит держать дальше. Из исследования ЦБ: «58% портфелей россиян не диверсифицированы»

«Снова видите в ленте пост «Пора покупать» – а вы панически жмёте «продать»». Хочется что-то сделать, потому что стоять в стороне страшно. Но ещё страшнее продать не то или купить лишнее. Появляется стыд за портфель, который выглядит как детская коллекция, и усталость от новостей, которые требуют немедленных действий.

Дальше разберём, как вернуть портфелю смысл: через цель, срок и роль каждого актива. Без этого решения всегда будут на эмоциях, а не по правилам.

Статистика: Помимо инфляции, полезно упомянуть цифры из анализа ЦБ: «По данным Банка России, 58% портфелей розничных инвесторов вовсе не диверсифицированы, а 71% всех вложений приходится на финансовый и нефтегазовый сектора». Или «средний розничный портфель рос год к году на 30%». Это придаст вес советам.

Откуда берётся хаос

- Покупка без цели и горизонта. Непонятно, по каким правилам держать или продавать бумагу, если вы не помните, для чего её брали и на какой срок рассчитывали.

- У бумаг нет ролей. Всё куплено как «на рост», поэтому при просадке или боковике невозможно понять, что защищает портфель, а что просто дублирует один и тот же риск.

- Советы вырваны из контекста. Чужой срок, чужая сумма, чужая терпимость к просадке. Ваша реальность с этими рекомендациями не совпадает, а вы пытаетесь действовать по их логике.

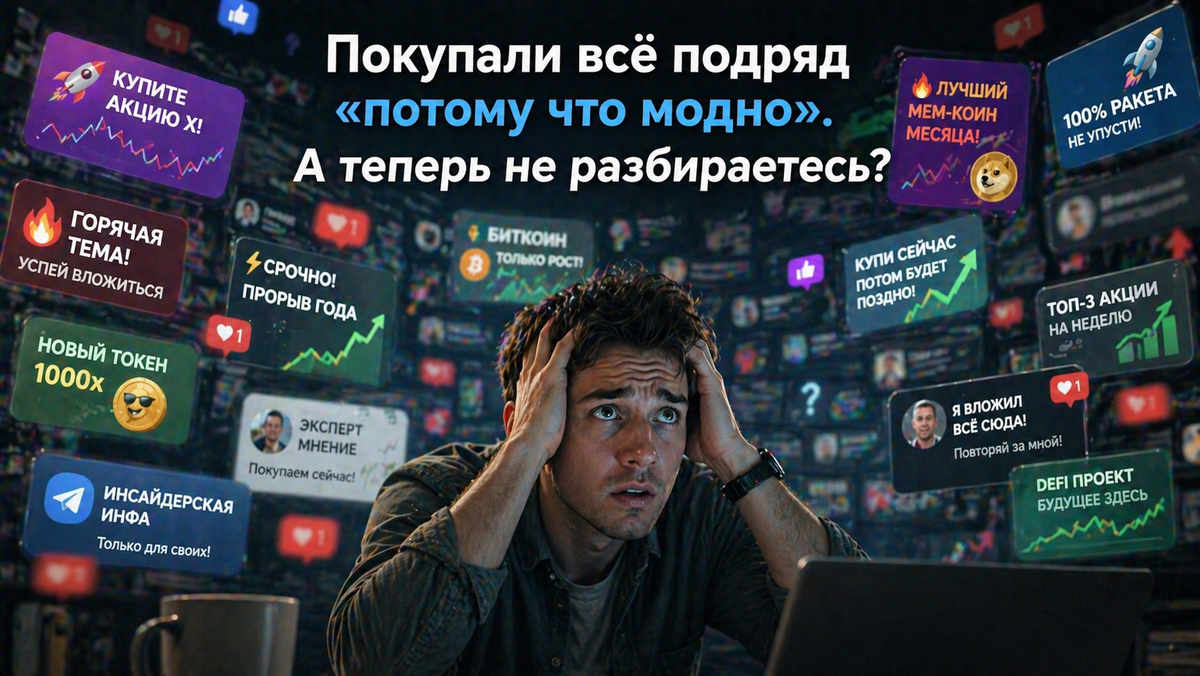

«Вот именно поэтому твой портфель — сборище случайных акций!» Узнаёте себя?»

Что поддерживает беспорядок

- Докупаете «так сейчас модно». Появляется ощущение активности, кажется, что вы в теме. На деле портфель разрастается, логика исчезает, а контроль уходит.

- Держите всё подряд «пока не разберусь». Временно снижается тревога от необходимости принять решение. В итоге зависаете в просадках и теряете понимание, где риск оправдан, а где просто случайная покупка.

- Оцениваете бумаги по последней новости и красно-зелёным цифрам. Кажется, что реагируете вовремя. Продаёте сильное после падения, покупаете перегретое после роста, потому что эмоция сильнее системы.

- Собираете дубликаты одного и того же риска. Похожие компании, один сектор, одинаковые фонды. Кажется, что это диверсификация, но один сценарий рынка бьёт по всему портфелю сразу.

- Не фиксируете причины покупки и условия продажи. Думаете, что и так запомните. Через полгода решения принимаются на эмоциях, правил не было с самого начала.

Как навести порядок

Сформулируйте одну цель и срок для этих денег. Например, накопление на первый взнос через три года или пассивный доход через десять лет. Без этого ориентира каждая бумага живёт сама по себе, и вы не знаете, когда её продавать и считать ли результат успешным.

Опишите допустимую просадку, которую реально выдержите. Если вы не переживёте падение на тридцать процентов, не стройте портфель, рассчитанный именно на это. Отметьте бумаги, которые психологически не подходят, чтобы не ломать план при первом падении.

Разложите портфель по классам активов и долям. Не по названиям бумаг, а по категориям: акции, облигации, золото, валюта. Так сразу видны перекосы и скрытые ставки на один сценарий. Если девяносто процентов в акциях одной страны, это не диверсификация.

Назначьте каждой позиции роль. Рост, защита, доход, валюта, диверсификация. Пометьте всё, что роли не имеет или повторяет уже существующую. Если две бумаги делают одно и то же, одна из них лишняя.

Введите простое правило чистки. Оставляйте только то, что подходит цели и роли. Всё остальное переводите в категорию на сокращение или продажу по заранее выбранной логике, а не по настроению дня. Например, продавать постепенно при ребалансировке, а не в момент паники.

Сократите дубликаты до понятного набора. Портфель должен быть управляемым. Если вы не можете объяснить себе каждую позицию одной фразой, значит, она либо лишняя, либо вы не понимаете, зачем она здесь.

Запланируйте ближайшую ребалансировку на конкретную дату. Например, раз в квартал или при отклонении долей больше чем на пять процентов. Наводите порядок по расписанию, а не во время новостной паники.

Пример из жизни

Алексей так сделал, ему помогло, он полгода собирал портфель «как советовали» и устал от ощущения, что бумаги живут без него. Много мелких позиций, несколько похожих идей, решения по принципу «пусть полежит». Каждая просадка вызывала тревогу, потому что непонятно, что делать дальше. Узнаёте это?

Он сформулировал цель и срок: накопление на улучшение жилья через пять лет. Отметил допустимую просадку: не больше двадцати процентов, иначе будет паника и желание всё продать. Разложил портфель по классам активов, увидел, что восемьдесят процентов в акциях одного сектора. Подписал роли: часть на рост, часть на защиту, часть на валютную диверсификацию. Вычеркнул дубликаты: три фонда делали одно и то же. Составил список что оставить и что сократить, поставил дату ребалансировки через три месяца.

Портфель стал короче и понятнее. Появилось объяснение каждой позиции, снизилось желание делать резкие действия от новостей. Решения теперь привязаны к цели, а не к последнему посту в ленте.

Что делать дальше

Хаос появляется из-за отсутствия цели, горизонта и ролей, а не из-за одной плохой бумаги. Критерии держать или продавать должны быть привязаны к вашей задаче и риску, иначе решения будут на эмоциях.

3 шага к порядку

- Первый шаг на сегодня: откройте заметку или таблицу и для каждой позиции в портфеле.

- Запишите цель портфеля.

- Срок и роль этой бумаги одной строкой. Всё, что не получается объяснить, пометьте как кандидат на сокращение и включите в ближайшую ребалансировку.

«Помните, даже долгосрочные инвесторы начинали с простых правил. Самый первый шаг — выписать цель и распределить средства. Делая это сегодня, вы уменьшите страх и начнёте видеть реальную логику своих вложений. Вы сможете!»

«Подписывайтесь на канал, если вам нравятся простые финансовые инструкции без сложных терминов. Мы вместе упорядочим ваши финансы!»