Историческая ретроспектива и современная аналитика позволяют провести глубокую параллель между событиями октября 1973 года и эскалацией конфликта вокруг Ирана в 2026 году. В обоих случаях мировая экономика столкнулась с внезапным, масштабным и системным шоком, который коренным образом изменил структуру энергетического потребления, финансовые потоки и геополитические альянсы. Исходя из практически полной идентичности сценариев начала боевых действий, провалов разведывательных служб и использования энергетического ресурса в качестве инструмента стратегического давления, можно констатировать наступление эпохи «Второго великого энергетического кризиса».

Генезис и структурная идентичность конфликтов

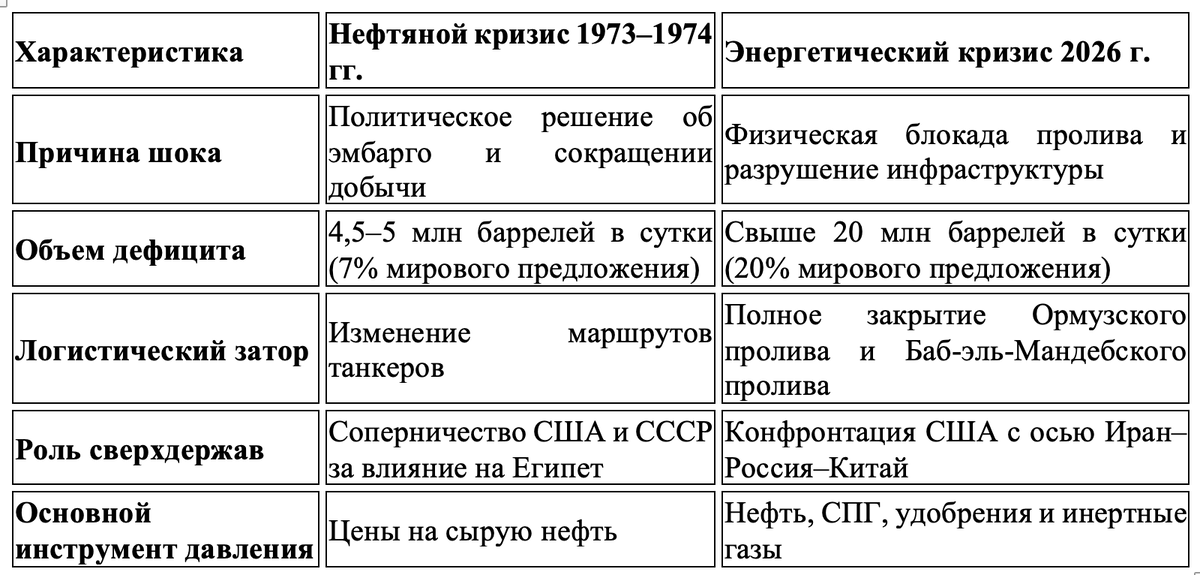

Фундаментальное сходство между войной Судного дня и операцией «Эпическая ярость» (Epic Fury) 2026 года начинается с масштабного провала разведки. В 1973 году Израиль и США были застигнуты врасплох скоординированной атакой Египта и Сирии, что привело к тяжелым потерям в первые дни войны. Аналогичным образом, события конца февраля 2026 года, ознаменовавшиеся массированными ударами коалиции США и Израиля по Ирану, спровоцировали немедленную и разрушительную реакцию Тегерана, к которой региональные системы обороны оказались готовы лишь частично.

В обоих случаях военное противостояние быстро переросло в экономическую войну глобального масштаба. Если в 1973 году арабские страны-члены ОПЕК использовали нефтяное эмбарго как политический рычаг воздействия на страны, поддерживающие Израиль, то в 2026 году Иран применил физическую блокировку Ормузского пролива, фактически парализовав одну пятую часть мировых поставок нефти и газа.

Идентичность ситуаций также проявляется в глубокой зависимости Израиля от американской военной помощи. В 1973 году воздушный мост «Nickel Grass» спас израильскую армию от истощения запасов вооружений, а в 2026 году развертывание двух авианосных ударных групп США и массированные поставки боеприпасов стали единственным фактором, удерживающим региональный баланс сил.

Динамика цен на энергоносители: прогнозы и механизмы роста

Анализ ценовых показателей нефти в 2026 году выявляет гораздо более острую реакцию рынка по сравнению с 1970-ми годами. В 1973 году цена барреля нефти выросла с $3 до $12, что в сегодняшних ценах эквивалентно скачку с $27 до более чем $70. В текущем конфликте Brent Crude стартовала с отметки $66 и мгновенно преодолела порог в $100, достигнув пиковых значений выше $120 после официального объявления Ирана о закрытии Ормузского пролива 4 марта 2026 года.

Прогнозная динамика цен на ближайшие 12–24 месяца зависит от продолжительности активной фазы боевых действий и успеха операций по разминированию водного пути. На основе данных МЭА и ведущих аналитических центров, можно выделить три сценария:

- Краткосрочный сценарий (разрешение до мая 2026 г.): цены стабилизируются в диапазоне $85–95 за баррель по мере восстановления навигации, однако «геополитическая премия» в размере $15–20 сохранится до конца года.

- Среднесрочный сценарий (конфликт до августа 2026 г.): при продолжении блокады и повреждении нефтеналивных терминалов в Саудовской Аравии (Рас-Таннура) и ОАЭ (Джебель-Али), цены на Brent могут достичь $140–150 за баррель.

- Пессимистичный сценарий (затяжная война до 2027 г.): полное разрушение добывающей инфраструктуры и затяжное разминирование могут толкнуть цены к историческому максимуму в $190 за баррель в августе 2026 года, что спровоцирует глобальную депрессию.

Особенностью 2026 года является то, что рынок нефтепродуктов — дизельного топлива и авиакеросина — реагирует более агрессивно, чем рынок сырой нефти. Дефицит специфических сортов легкой нефти из Залива привел к удвоению цен на дизель, что мгновенно отразилось на стоимости логистики во всех регионах мира.

Отраслевой паралич: от нефтехимии до высоких технологий

В отличие от 1973 года, когда основной проблемой был дефицит топлива для транспорта, современный кризис 2026 года наносит удар по глубоко интегрированным цепочкам создания стоимости в промышленности.

Нефтехимическая промышленность и производство полимеров

Ормузский пролив является критическим каналом для экспорта нафты, этилена и пропилена. Остановка поставок из Катара, ОАЭ и Саудовской Аравии привела к самому резкому росту цен на химическое сырье с 2007 года. Производители пластиков в Европе и Азии столкнулись с ростом затрат на 20–30% всего за один месяц.

- Полиэтилен и полипропилен: Цены на эти материалы, используемые во всем — от упаковки продуктов питания до медицинских изделий — выросли на $1,10–1,15 за фунт. Ожидается, что дефицит сохранится в течение 9 месяцев после прекращения огня из-за сложности перезапуска нефтехимических комплексов.

- Специфические полимеры: Высокопрочный полистирол (HIPS) подорожал на 10%, что напрямую влияет на стоимость бытовой электроники и автомобильных интерьеров.

Автомобилестроение и металлургия

Автомобильная отрасль пострадала не только от роста цен на пластики, но и от острого дефицита первичного алюминия. Компании Aluminium Bahrain (ALBA) и Emirates Global Aluminium, обеспечивающие значительную долю мирового рынка автомобильного алюминия, оказались отрезаны от потребителей. Цены на алюминий подскочили на 8% в первые две недели конфликта, достигнув четырехлетнего максимума в $3370 за тонну. Это создает угрозу остановки конвейеров у таких гигантов, как Toyota, BMW и Volkswagen, которые уже начали пересматривать прогнозы прибыли на 2026 год.

Высокотехнологичный сектор и производство чипов

Катар обеспечивает около 30% мировых поставок гелия — инертного газа, критически важного для производства полупроводников, оптоволокна и медицинских МРТ-сканеров. Повреждение мощностей в промышленном городе Рас-Лаффан иранскими ракетами создало угрозу долгосрочного дефицита чипов, что может превзойти по масштабам кризис поставок 2020–2022 годов.

Продовольственная безопасность: «азотная бомба» и угроза голода

Самым опасным последствием конфликта 2026 года, не имеющим аналогов в 1973 году, является разрушение глобального рынка удобрений. Около 30% мировой торговли карбамидом (мочевиной) и азотными удобрениями проходит через Ормузский пролив.

Механизм кризиса включает несколько уровней:

- Прямой дефицит: Остановка экспорта из Катара и Ирана убрала с рынка миллионы тонн удобрений в разгар посевного сезона в Северном полушарии.

- Энергетическая составляющая: Природный газ является основным сырьем для производства аммиака. Скачок цен на СПГ в Европе и Азии более чем на 140% сделал производство удобрений нерентабельным даже в тех странах, которые не зависят от импорта из Залива.

- Логистический коллапс: Перенаправление судов вокруг Африки увеличило стоимость фрахта для сельскохозяйственных грузов на 30–80%.

По оценкам FAO, задержки с поставками удобрений в марте-апреле 2026 года приведут к снижению урожайности зерновых на 15–20% в таких странах, как Индия, Пакистан и государства Северной Африки. Это может спровоцировать массовый голод в беднейших регионах уже к июню 2026 года.

Геополитические последствия: закат петродоллара и подъем «оси сопротивления»

В 1973 году результатом кризиса стало укрепление позиций США как единственного посредника в регионе и создание системы, при которой нефть торговалась исключительно за доллары. Конфликт 2026 года демонстрирует обратную тенденцию — эрозию американского финансового доминирования.

Ультиматум юаня и дедолларизация

Иран, десятилетиями находившийся под санкциями, выстроил параллельную финансовую инфраструктуру. В марте 2026 года Тегеран официально выдвинул требование об оплате за транзит и поставки нефти в китайских юанях, используя это как рычаг для разрыва связи между энергетикой и долларом. Если крупнейшие импортеры, такие как Китай и Индия, согласятся на эти условия для спасения своей промышленности, это будет означать фактический конец системы петродоллара.

Финансовый выигрыш России и Китая

В то время как США тратят около $900 млн в день на ведение боевых действий и несут огромные расходы на обслуживание долга, Россия получила беспрецедентный финансовый стимул. Вынужденное смягчение американских санкций против российского экспорта для стабилизации рынка привело к тому, что доходы Москвы от продажи нефти выросли на десятки миллиардов долларов. В сценарии трехмесячной войны Россия может получить дополнительные $161 млрд экспортной выручки, что полностью покрывает дефицит ее бюджета и позволяет наращивать военный потенциал.

Китай, в свою очередь, воспользовался периодом низких цен в начале 2026 года для создания стратегических резервов, составляющих около 1,4 млрд баррелей, что обеспечивает ему четырехмесячную автономию в условиях блокады. Это позволяет китайской промышленности сохранять конкурентоспособность, пока европейские заводы закрываются из-за дорогой энергии.

Региональная устойчивость и сроки восстановления

Длительность кризиса и скорость восстановления будут крайне неравномерными для разных стран. Согласно анализу МВФ и Всемирного банка, наиболее глубокое падение ожидает страны Персидского залива, несмотря на их статус экспортеров.

Страны «окраины» Европы, такие как Чехия, Польша и Венгрия, столкнулись с угрозой девальвации национальных валют и срывом планов по снижению инфляции. Турция остается наиболее уязвимым звеном из-за высокой чувствительности лиры к ценам на энергоносители и отсутствия значительных резервов.

Срок восстановления физических поставок после открытия Ормузского пролива составит не менее семи месяцев. Это обусловлено тем, что многие скважины в регионе являются зрелыми и требуют сложного технологического обслуживания после вынужденной консервации. Кроме того, минирование пролива и повреждение танкерного флота создают высокие страховые барьеры, которые будут удерживать стоимость логистики на аномально высоком уровне годами.

Выводы и стратегические рекомендации

Кризис 2026 года, зеркально отражая события 1973 года, окончательно закрывает эпоху дешевой и предсказуемой энергии. Основные выводы анализа сводятся к следующим пунктам:

- Системная инфляция: мы входим в период затяжной стагфляции, где высокие цены на энергию будут подпитывать стоимость продовольствия и промышленных товаров в течение следующих 2–3 лет.

- Ускорение энергоперехода: как и в 1974 году, когда страны начали развивать атомную энергетику, нынешний кризис станет мощнейшим стимулом для электрификации транспорта и внедрения систем хранения энергии на базе возобновляемых источников.

- Переформатирование логистики: глобальные компании будут вынуждены отказаться от централизованных поставок из Азии в пользу региональных производственных кластеров, чтобы минимизировать риски блокировки ключевых морских проливов.

- Продовольственный риск: необходимо немедленное вмешательство международных институтов (ВТО, ООН) для субсидирования поставок удобрений в развивающиеся страны, иначе 2026 год станет годом беспрецедентного гуманитарного коллапса.

Иранский конфликт 2026 года не является просто региональным инцидентом; это детонатор масштабной структурной трансформации мирового порядка, результаты которой будут определять экономическую реальность на десятилетия вперед, подобно тому, как это сделала война Судного дня полвека назад.

P.S. Идея статьи — результат сегодняшнего кухонного разговора с женой Алёной: спустя 6 лет (заодно) вспомнил про Дзен. Ей за это большое спасибо. Всем добра!