Банк России снизил ключевую ставку с 15% до 14,5%. Рынок оказался слишком оптимистичен: надеялись на больший шаг и не такую сдержанную риторику.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Пресс-релиз Банка России

Сигнал не изменился, копипаст:

Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции, динамики инфляционных ожиданий, а также от оценки рисков со стороны внешних и внутренних условий

Основные моменты пресс-релиза:

- Копипасты по смыслу и тексту:

без изменений оценки устойчивого роста цен, 4-5%;

ДКУ всё смягчаются и одновременно остаются жёсткими;

сдержанная кредитная активность;

высокая склонность домохозяйств к сбережениям;

проинфляционные и дезинфляционные риски, с оговоркой;

оценка рынка труда. - Отличия и нюансы:

противоречиво по устойчивой инфляции: в шапке не изменилась, дальше по тексту та же цифра только за вычетом разовых факторов, НДС и тарифов;

заменили приближение экономики к траектории устойчивого роста на динамику внутреннего спроса и предложения;

ушла из проинфляционных рисков фраза про более длительное отклонение российской экономики вверх от траектории сбалансированного роста, поменяли на высокие инфляционные ожидания и длительный период роста зарплат выше производительности труда;

добавили комментарий по сдержанной кредитной активности: высокое авансирование госрасходов;

отметили разнонаправленное изменение инфляционных ожиданий: вверх у граждан, без существенных изменений у бизнеса, небольшой рост у финансовых аналитиков;

признали замедление экономики в 1к26, частично списали на налоги, количество рабочих дней и погоду;

уточнили сигнал Минфину: более высокие расходы и структурный дефицит = более жёсткая ДКУ.

Итого по пресс-релизу: беспокоят динамика зарплат и производительности труда, бюджетная политика и внешние факторы. Не очень понятно с отношением к динамике инфляционных ожиданий.

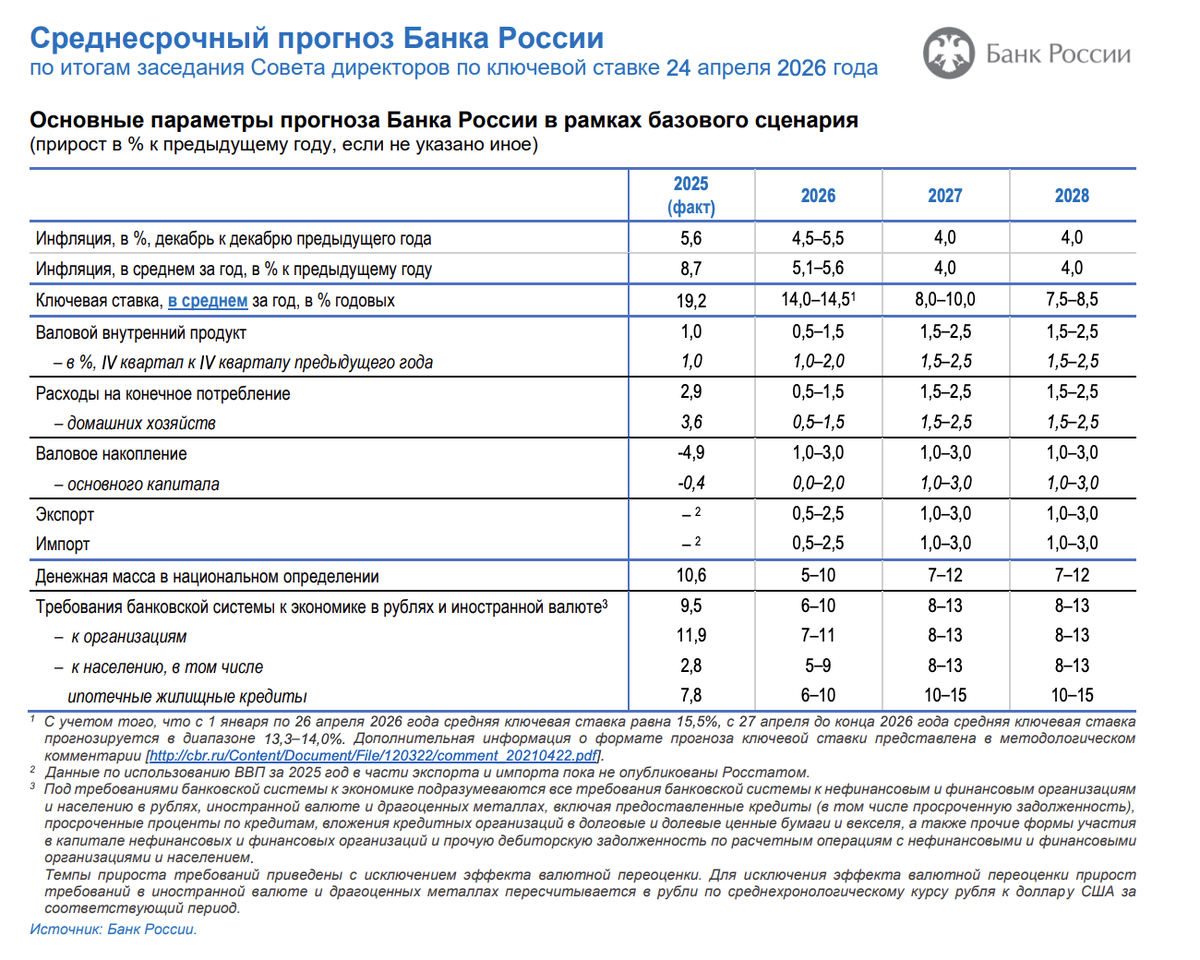

Среднесрочный прогноз

Среднесрочный прогноз в сравнении с февралём:

- Не поменяли оценки по инфляции.

- Подтянули вверх нижнюю границу по диапазону среднего ключа на 2026 год: с 13,5-14,5% до 14-14,5%. Тут тонко: повлияла динамика ключа с февральского прогноза.

- Оценка среднего ключа до конца года: 13,3%-14% против 13,1-14,3%.

- Повысили верхнюю границу диапазона среднего ключа на 2027 год: 8-10% в сравнении с 8-9%.

- Прилично подтянули вверх оценки торгового баланса 2026-2027, пересмотрели цену нефти.

Итого по среднесрочному прогнозу:

- Банк России верит в достижение цели по инфляции, никаких изменений.

- Снижение ключа может оказаться не таким быстрым, это следует из роста, но... февральская оценка не исключала 11-12% на конец года, теперь подходит 12-13,5%. Намекает на вероятность более высокого ключа в конце года и рост верхней границы 2027 года. Альтернатива – пауза на июньском заседании.

Итоги

Регулятор всё же испортил коммуникацию. Рынок был чрезмерно пессимистичен перед мартовским заседанием, переоценил позитив сейчас с учётом данных нового среднесрочного прогноза. Пока нет речи о развороте, Банк России двигается по плану дальше. Радует одно: +/-2-3 фигуры по RGBI – копеечные движения для дюрации индекса. Волатильность в ОФЗ – скорее действия краткосрочных инвесторов, которые ставили на более агрессивное снижение ключа и мягкую риторику.

Остаётся посмотреть пресс-конференцию в 15.00: любопытен творческий подход к обоснованию решения, что-то новое или просто долгий перерыв до следующего заседания. Дайджест по итогам выпущу завтра.

Обновил отдельный файл с краткой систематизацией пресс-релизов, чтобы сравнить риторику регулятора.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.