В последнее время банки все чаще стали подсовывать кредитки без грейса — при этом такие тарифы обычно не афишируют.

Теперь параметры карты все сильнее зависят от риск-профиля клиента. В индивидуальном порядке могут предложить вариант без льготного периода, с урезанным грейсом или без льготной обналички.

Какие банки в этом замечены:

🔹Т-Банк: может выдать карту без льготного периода на покупки и переводы, но с 120 днями без процентов на погашение кредиток / кредитов в других банках.

👉🏼 Также встречаются варианты с грейсом 120 дней, но без льготной обналички – 50к/мес всем и до 200к/мес с подписками.

🔹 Альфа-Банк: иногда выдает карты без льготной обналички – 50к/мес.

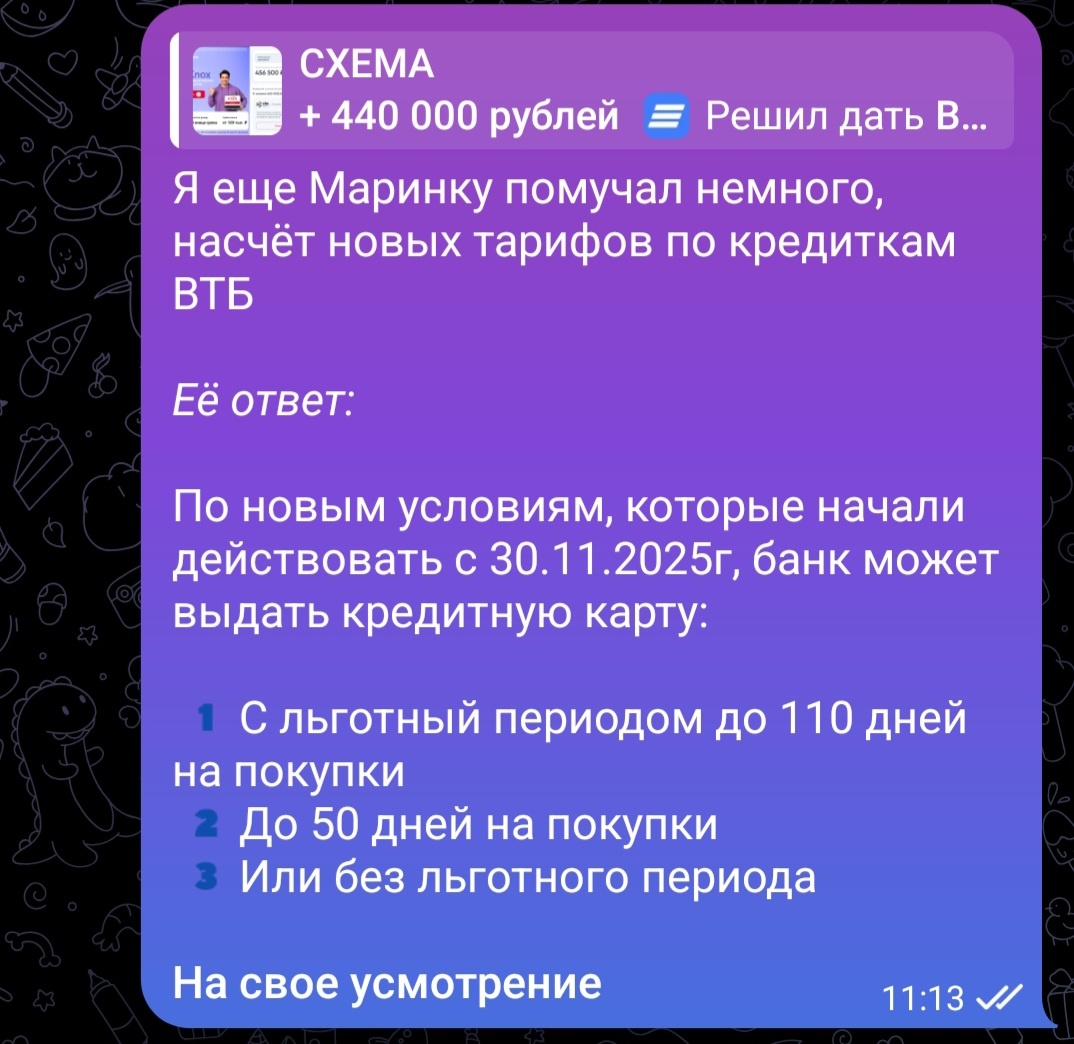

🔹 ВТБ: может сократить льготный период до 50 дней (вместо 110) или вовсе его не дать.

🔹 Газпромбанк: также замечен в выдаче кредиток без грейса.

🔹 МТС Банк: может предложить карту «Зеро» с комиссией 79 ₽ в день при наличии задолженности.

🔹 Зенит: при неодобрении кредитки с ЛП 120 дней – могут предложить карту с комиссией 30–59 ₽ в день и грейсом до 60 дней.

Как не попасть в ловушку ?

Некоторые банки прямо не говорят об отсутствии льготного периода.

О процентах с первого дня многие узнают уже после первой покупки или перевода. Поэтому условия важно проверять заранее — до подписания договора.

✔️ Смотрите тариф и информационный лист.

В них указаны ставки, комиссии и полная стоимость кредита (ПСК). Если про льготный период ничего не сказано — значит, его нет. Обычно такие вещи выносят на видное место, потому что это конкурентное преимущество.

✔️ Задавайте прямые вопросы. Если оформляете карту по телефону, в офисе, или в приложении – уточните, есть ли грейс на покупки и переводы.

✔️ Сравнивайте ПСК и процентную ставку.

У карт без грейса ПСК обычно выше рынка на 5–15 п.п. Если видите это — уточняйте, в чём причина.

❗ Будьте внимательны и не ведитесь на уловки хитрых банкиров.

👉🏼 Как выжимать максимум из банков – рассказываю ежедневно у своём телеграм канале

Также весь контент дублируется в МАХ