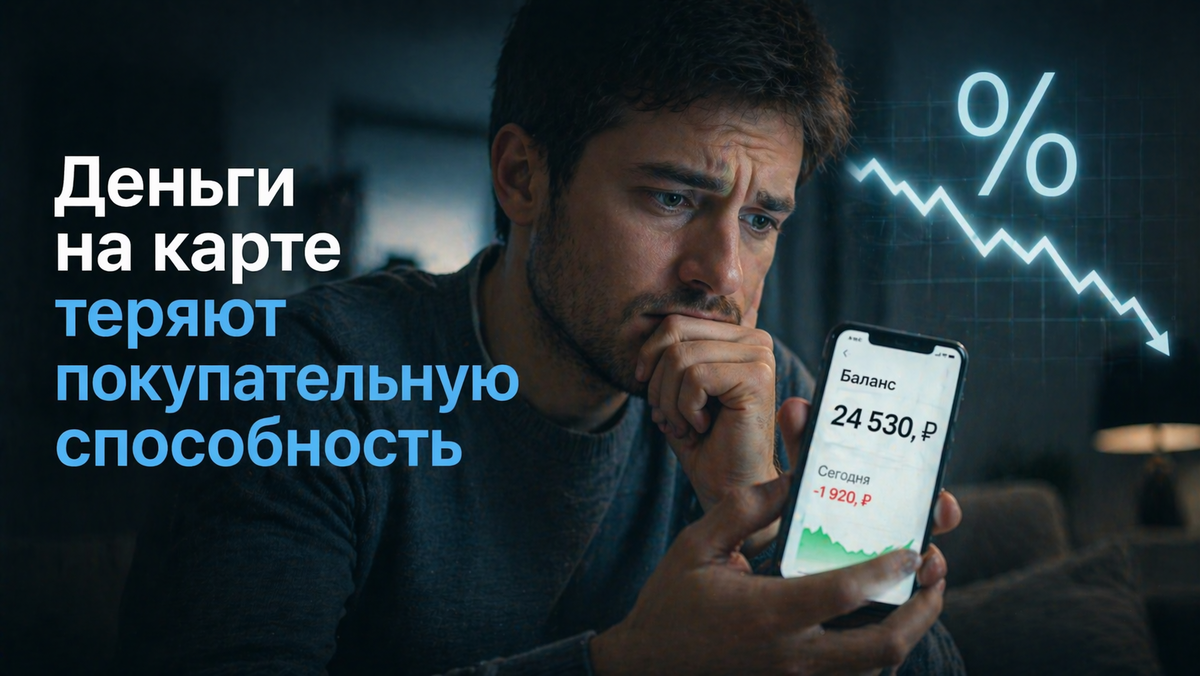

Деньги на карте теряют в цене, а первый шаг в инвестиции пугает: как начать без резких решений

Вы получили премию или продали машину, деньги лежат на карте, и каждый раз, открывая приложение банка, думаете: надо что-то с ними делать. Инфляция растёт, покупательная способность тихо падает, и вы это чувствуете на ценниках в магазине. Банк присылает предложения про инвестиции, но вы закрываете окошко, потому что страшно: вдруг вложите, а всё упадёт?

Внутри крутится диалог: оставить как есть — безопасно, но деньги тают. Начать вкладывать — вроде правильно, но что если потеряю всё, что если заморозят счёт, что если я вообще ничего не понимаю? И появляется вина за бездействие и желание найти способ начать спокойно, без риска всё потерять за один день.

Инфляция и счёт на карте без реальной доходности означают, что даже при неизменной сумме покупательная способность за год снижается. Вы сохраняете число, но теряете ценность.

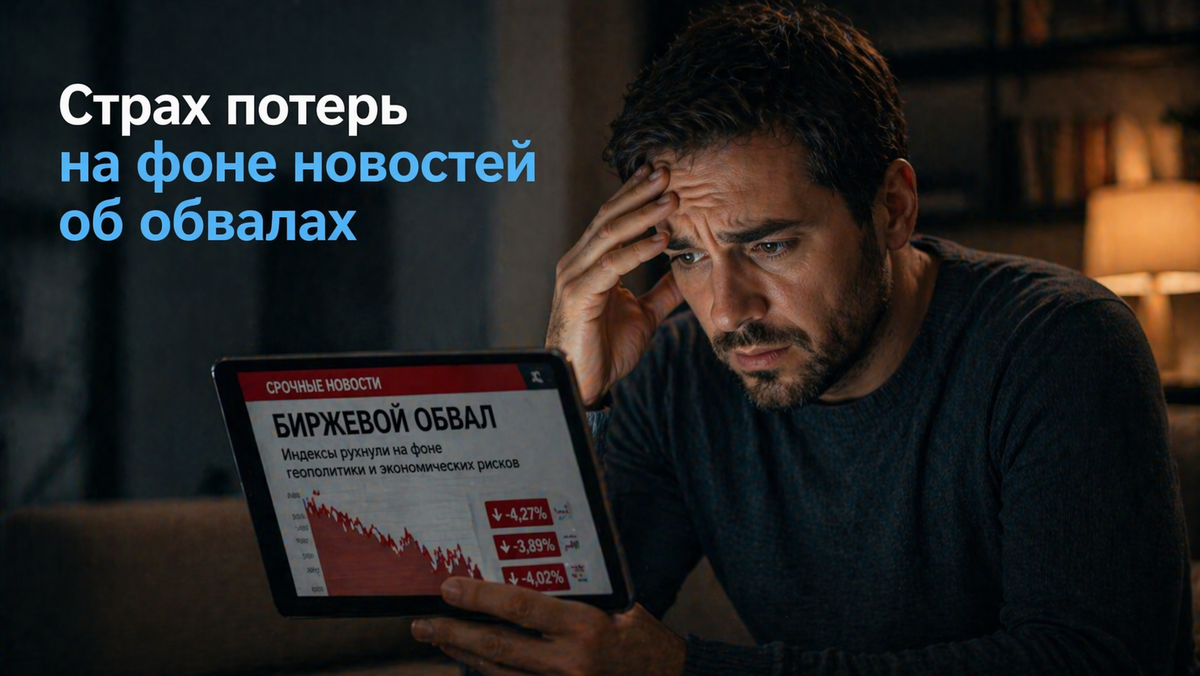

Страх потерь усиливается новостями про обвалы и чужими историями про убытки. Мозг переоценивает риск первого шага и недооценивает риск бездействия, хотя оба реальны.

Нет понятных рамок, что считать безопасным стартом. Из-за этого инвестиции воспринимаются как решение на всю сумму сразу или как казино, куда входить опасно.

Оставлять всю сумму на карте из-за удобства и иллюзии контроля. Прямо сейчас спокойно, доступ всегда под рукой. В долгую деньги теряют покупательную способность, и через год на эту сумму можно купить заметно меньше.

Пытаться начать сразу с крупной суммы или со всех накоплений. Кажется, что так правильнее и быстрее получишь результат. Страх парализует, и вы так и не делаете первый шаг, а если сделали — первая просадка выбивает из колеи и толкает продать в минус.

Выбирать инструмент по совету знакомых или по громким обещаниям доходности. Появляется ощущение, что вы не упустите шанс и сделали как все. Растёт риск ошибки, и при первой неприятности хочется закрыть всё на эмоциях, потому что выбор был не ваш.

Ждать идеального момента и понятной точки входа. Временно снимается ответственность: можно не начинать прямо сейчас. Вы так и не формируете привычку регулярных вложений, и время идёт против вас.

Проверять стоимость каждый день и реагировать на каждое движение. Кажется, что вы контролируете ситуацию и в курсе. Тревога растёт, и возрастает риск продать в минус на эмоциях из-за очередного колебания.

Как выйти из этого ступора

Начните с рамки безопасности. Отделите подушку на понятный срок расходов и держите её в доступном месте. Это даст уверенность, что при форс-мажоре не придётся трогать инвестиции и продавать в минус.

Определите сумму для старта как учебный капитал. Выберите такую часть, потеря которой не повлияет на сон и бюджет. Это заменит идею вложить всё сразу и снимет напряжение.

Выберите один понятный низкорисковый инструмент для первой покупки. Разберитесь, зачем он вам и какой риск вы принимаете. Не пытайтесь угадать рынок, просто сделайте первый шаг с пониманием, что вы покупаете.

Настройте простой режим пополнений небольшими частями. Это заменит ожидание идеального момента на регулярность и снизит влияние эмоций. Вы начнёте привыкать к процессу, не завися от угаданной точки входа.

Заранее задайте правила на случай просадки. Решите, что вы считаете нормальными колебаниями и при каких условиях ничего не делаете. Это позволит не смотреть котировки каждый день и не принимать решений на эмоциях.

Держите план в двух строках: цель, срок, доли между подушкой и инвестициями. Так решения не будут приниматься в момент паники, и вам будет проще вернуться к логике, когда захочется всё закрыть.

Проверьте базовую гигиену безопасности у брокера и счетов в приложении банка. Это снизит страх ошибки и мошенничества, и вы будете спокойнее за доступ к деньгам.

Недавно подписчик Алексей написал, что держит деньги после продажи дачи на карте уже полгода и раздражается каждый раз, когда видит эту сумму. Начинать пугала мысль вдруг потеряю, а оставить так было стыдно.

Он отделил подушку на шесть месяцев расходов семьи и положил её на накопительный счёт. Из оставшегося выделил небольшую стартовую сумму, выбрал один простой низкорисковый инструмент и сделал первую покупку. Настроил ежемесячное пополнение маленькой частью, чтобы не думать, когда входить снова.

Через несколько недель написал, что тревоги заметно меньше. Появился план, регулярность и ощущение контроля без ежедневных проверок. Остальная сумма осталась в безопасности, и он понял, что начать можно было проще, чем казалось.

Деньги на карте теряют покупательную способность, а страх инвестиций чаще держится на отсутствии правил и попытке начать слишком резко. Риск есть и в бездействии, и в действии, но спокойный старт возможен через рамки и маленький шаг.

Главный принцип: сначала безопасность, потом маленький понятный старт, затем регулярность. Откройте заметку или таблицу и разделите сумму на две части: подушка и старт. Назначьте конкретную стартовую сумму и дату первой небольшой покупки выбранного низкорискового инструмента. Это простое действие выведет вас из ступора и покажет, что начать можно сегодня.