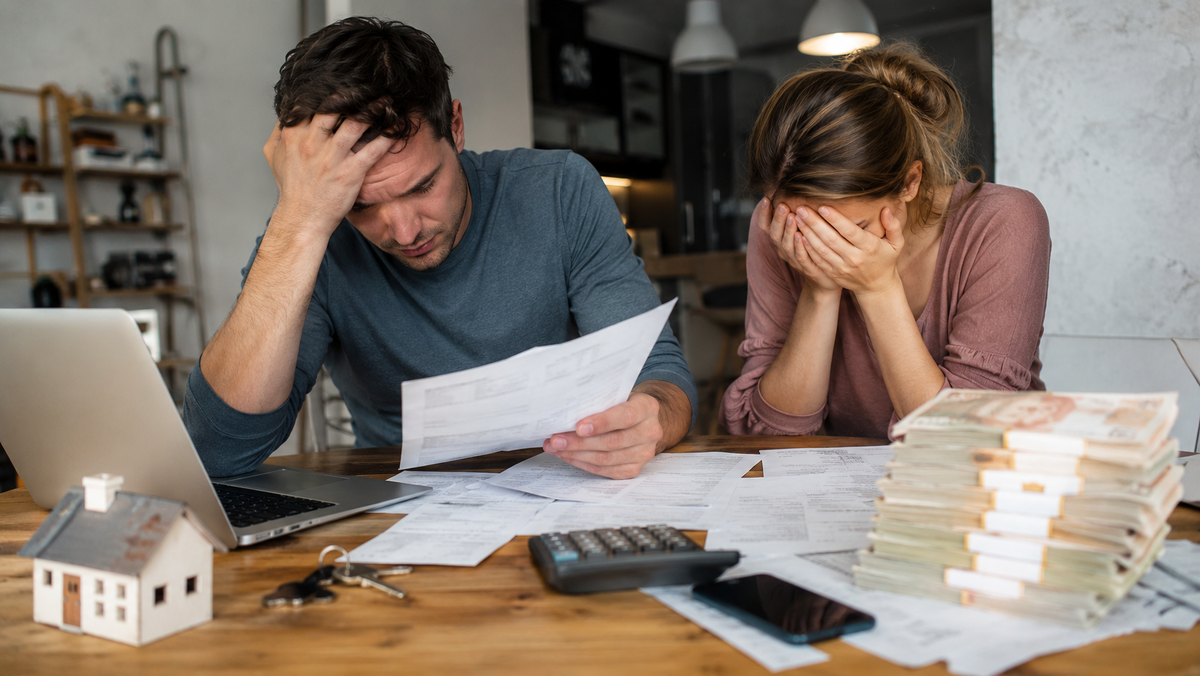

Самое неприятное — не сама ипотека. А момент, когда за несколько дней до платежа вы понимаете: денег не хватает.

Открываете банковское приложение за три дня до списания и считаете про себя: хватит ли на ипотеку и на продукты до конца месяца.

Проводите пальцем по экрану, перепроверяете баланс и понимаете, что запаса почти нет.

На кухне вечером неловко обсуждаете, что зарплата стала меньше, а платёж остался прежним.

Хочется сказать, что всё под контролем, но внутри растёт желание закрыть дыру любым способом: перехватить на карте, взять у родных, попросить рассрочку в магазине.

Лишь бы не просрочка.

Главный риск сейчас не в том, что у вас ипотека.

Риск в том, что между доходом и обязательными платежами почти не осталось воздуха, и одно неверное решение в первые дни может превратить временную просадку в долговую спираль.

Почему денег перестало хватать

Ипотека и обязательные платежи теперь съедают большую часть дохода, и того запаса прочности, который был раньше, хватает на месяц-два, а дальше начинается нехватка.

Нерегулярные расходы вроде страховок, школы, врачей, ремонта и коммуналки накрывают внезапно и забирают всё, что осталось после ипотеки, так что к середине месяца денег уже нет.

Если нет денежного буфера, любая задержка зарплаты или внеплановый расход превращает обычный месяц в кассовый разрыв и толкает к дорогим деньгам, которые решают проблему на неделю и ухудшают её на следующий месяц.

Что обычно делают и почему это не работает

Многие дотягивают ипотеку любой ценой, урезая еду и базовые нужды семьи, чтобы не допустить просрочки.

Платёж проходит, но стресс нарастает, в семье начинаются срывы, а на жизнь приходится брать новые долги.

Перехватывают деньги на кредитках или в МФО без плана погашения. Сейчас это закрывает разрыв, но следующий месяц становится ещё тяжелее: обязательная нагрузка растёт, и денег не хватает уже не только на ипотеку, но и на новые платежи.

Игнорируют банк и прячутся от звонков, надеясь, что зарплата выровняется сама.

В итоге условия переговоров ухудшаются, начисляются штрафы, портится кредитная история, и выход из ситуации становится дороже.

Платят ипотеку в первую очередь, а остальные обязательные платежи пускают на самотёк.

Это создаёт иллюзию контроля, но потом прилетают пени за коммуналку, блокировки по налогам и ещё один кассовый удар, который добивает бюджет.

Резко режут расходы хаотично, не отделяя обязательное от лишнего.

Кажется, что экономите, но деньги всё равно утекают через незаметные подписки, автоплатежи и мелкие покупки, которые забыли учесть.

Как действовать, чтобы вернуть контроль

На сегодня посчитайте все обязательные платежи на месяц и ближайшие два месяца.

Выпишите ипотеку, коммуналку, связь, транспорт, детские и медицинские расходы отдельно.

Сравните с текущим доходом и увидите реальный разрыв в цифрах, а не ощущениях.

- На первый-второй день сделайте быстрый аудит в банковских приложениях. Отмените подписки, которыми не пользуетесь, уберите автоплатежи, поставьте лимиты на категории вроде кафе, такси и развлечений.

Так экономия станет гарантированной, а не зависящей от силы воли.

- На второй-третий день определите, какая сумма нужна именно для безопасного прохождения ипотечного платежа без новых долгов.

Зафиксируйте правило: какие траты временно стопорятся до стабилизации. Это может быть одежда, ремонт, крупные покупки.

- На третий-четвёртый день подготовьте разговор с банком. Соберите факты по доходу и нагрузке, заранее выберите подходящий вариант и не тяните до просрочки.

Банк охотнее идёт навстречу, когда вы приходите с цифрами и пониманием своей ситуации.

- На четвёртый-пятый день выберите вариант и запросите его у банка. Реструктуризация подойдёт, если просадка надолго. Кредитные каникулы помогут, если это временный провал на два-три месяца.

Рефинансирование имеет смысл, если можно снизить платёж за счёт другой ставки. Проговорите, какие документы нужны и в какие сроки придёт решение.

- На пятый-седьмой день сделайте мини-план на месяц после решения банка. Распределите деньги по датам, чтобы не повторить кассовый разрыв.

Верните контроль над календарём платежей: отметьте дни списаний, дни зарплаты, дни запаса.

Договоритесь в семье о правилах расходов на ближайшие четыре недели.

Обсудите красные линии: что временно не покупаем, чем можно подменить, где точно не берём дорогие деньги.

Так вы не будете скрывать проблемы друг от друга и не вернётесь к займам на эмоциях.

Пример из практики

Одна из подписчиц в комментариях рассказывала, как у них с мужем просела зарплата, а семья живёт на один доход. За неделю до платежа они поняли, что денег не хватит, и первая мысль была закрыть разницу кредиткой.

Вместо этого они за один вечер пересчитали все обязательные платежи и утечки, отключили автосписания на стриминги и доставку, поставили лимиты.

На следующий день собрали цифры и вышли на банк с запросом без просрочки.

Банк предложил понятный новый график, снизился ежедневный стресс, перестали добирать дорогими деньгами.

Вернулось ощущение контроля: теперь они заранее знают, когда что списывается, и могут спокойно составлять список покупок на неделю, не считая каждую копейку за столом по вечерам.

Первый шаг

Кассовый разрыв чаще всего создают высокая доля обязательных платежей, нерегулярные расходы и отсутствие буфера.

Ухудшают ситуацию дорогие займы и молчание с банком. Разговор с банком выгоднее начинать до просрочки и с цифрами на руках.

Сегодня откройте заметки или таблицу и выпишите все обязательные платежи с датами на ближайшие 30 дней.

Рядом укажите текущий доход и увидите разницу. Завтра уже сможете уверенно выбирать вариант с банком и вернуть контроль за неделю.

***

А теперь честно: что из этого вы уже пробовали, а что до сих пор страшно сделать?

Напишите в комментариях одно слово: «кредитка», «разговор» или «режим».

А если готовы поделиться подробнее — расскажите, какой шаг дался тяжелее всего. Обещаю, здесь не осуждают, здесь ищут выход.

Если эта статья заставила вас выдохнуть хотя бы на пару минут — поставьте лайк.👍

И подпишитесь, чтобы не потерять. Дальше будет ещё много полезного и интересного для вашего кошелька и спокойствия.

***

Читайте так же: