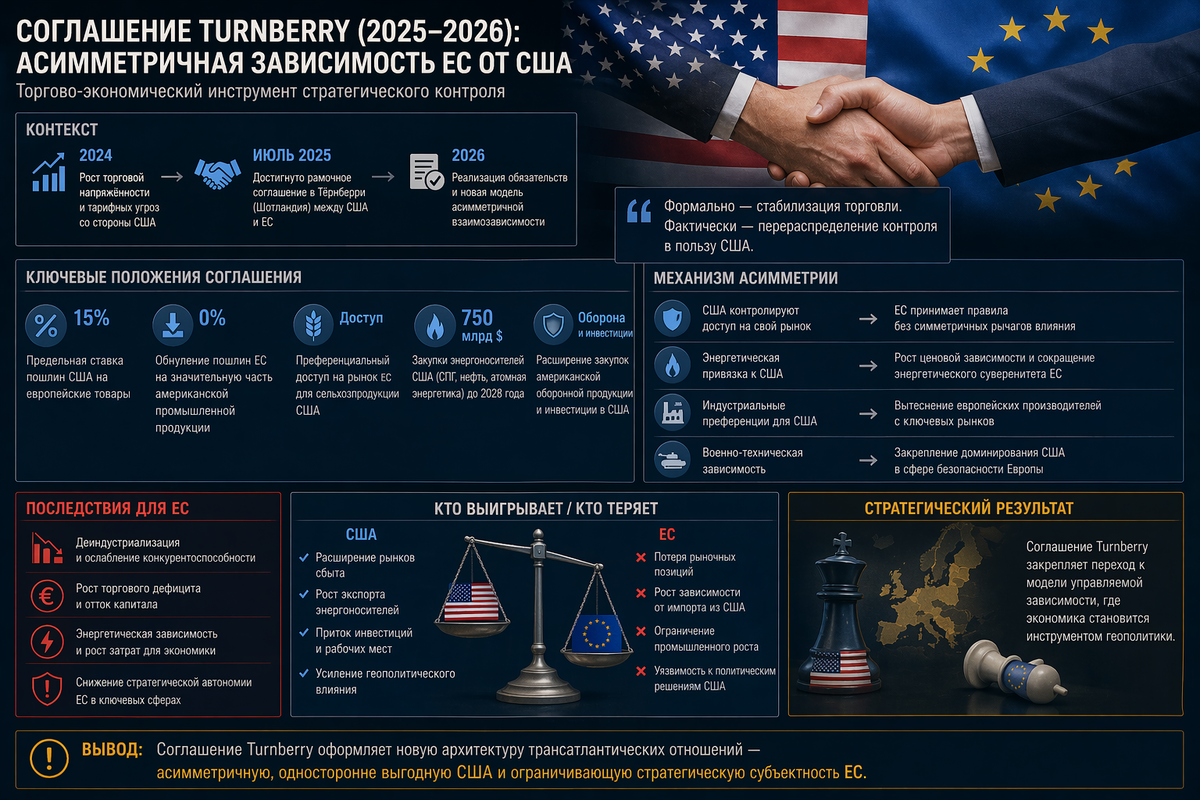

В 2025–2026 гг. в трансатлантических отношениях оформляется новая конфигурация, в которой торгово-экономические механизмы используются как инструмент стратегического принуждения и перераспределения контроля. Рамочное соглашение между США и Европейским союзом, достигнутое летом 2025 года в Тёрнберри, формально направлено на стабилизацию торговых отношений после тарифной эскалации. Фактически оно закрепляет переход к модели асимметричной взаимозависимости, при которой ключевые параметры доступа к рынкам, энергетике и промышленным цепочкам определяются американской стороной.

Соглашение предусматривает установление предельной ставки пошлин США на европейские товары на уровне 15 процентов, что формально снижает ранее обсуждавшиеся более жёсткие сценарии. Одновременно Европейский союз принимает на себя комплекс обязательств, выходящих за рамки классической торговой либерализации. К ним относятся обнуление пошлин на значительную часть американской промышленной продукции, предоставление преференциального доступа аграрному сектору США, а также масштабные закупки американских энергоносителей, включая сжиженный природный газ, нефть и компоненты атомной энергетики, на сумму порядка 750 млрд долларов США до 2028 года. Дополнительно фиксируются обязательства по инвестициям в экономику США и расширению закупок американской оборонной продукции.

Указанная конструкция формирует системный дисбаланс. По состоянию на апрель 2026 года американская сторона уже реализовала тарифные меры, введя 15-процентную ставку с августа 2025 года, тогда как Европейский союз не приступил к исполнению своих обязательств, увязывая их с дополнительными условиями и механизмами защиты. Это создаёт ситуацию одностороннего давления, при которой ЕС несёт прямые экономические издержки без получения эквивалентных выгод.

Ключевым инструментом воздействия со стороны США выступают не энергетические поставки как таковые, а тарифно-регуляторные механизмы. Американская администрация последовательно использует угрозу расширения пошлин, включая возможное повышение до 30–50 процентов, а также сохранение ограничительных режимов в отношении стратегических отраслей, прежде всего металлургии, где действует 50-процентная ставка в рамках секторальных мер. Одновременно сохраняется возможность введения дополнительных ограничений по линии национальной безопасности, что усиливает неопределённость для европейских производителей и инвесторов.

Реакция европейских институтов носит двойственный характер. С одной стороны, Европейский парламент в марте 2026 года одобрил мандат на реализацию соглашения. С другой стороны, он существенно усилил систему защитных механизмов, направленных на минимизацию рисков односторонней зависимости. В их числе предусмотрены условия вступления тарифных уступок в силу только после выполнения обязательств США, возможность приостановки соглашения в случае экономического давления, а также автоматическое истечение договорённостей в 2028 году при отсутствии продления. Данные меры свидетельствуют о высоком уровне недоверия к устойчивости американских обязательств и попытке сохранить инструменты манёвра в условиях давления.

Экономические последствия уже носят выраженный характер. В 2025 году объём экспорта ЕС в США составил около 554 млрд евро, при этом зафиксировано сокращение торгового профицита и снижение поставок в ключевых секторах. В наибольшей степени пострадали автомобилестроение, химическая промышленность и металлургия, где тарифная нагрузка привела к существенному снижению конкурентоспособности европейской продукции. Одновременно предоставление преференциального доступа американским товарам на рынок ЕС усиливает давление на внутренние отрасли и перераспределяет спрос в пользу внешнего поставщика.

Особое значение приобретает энергетический компонент соглашения. На фоне отказа Европейского союза от российских энергоресурсов и нестабильности поставок с Ближнего Востока США получают возможность закрепиться в качестве ключевого поставщика, формируя долгосрочную зависимость европейской экономики от американских энергоресурсов. В сочетании с обязательствами по инвестициям и закупкам оборонной продукции это создаёт комплексную модель привязки, охватывающую промышленный, энергетический и военно-технический контуры.

Дополнительным фактором выступает конкурентная среда. Фиксация 15-процентной ставки для ЕС при одновременном снижении тарифов для других экономик, включая ряд стран Азии, приводит к размыванию конкурентных преимуществ европейских производителей на американском рынке. Это усиливает структурное давление на экспортно-ориентированные отрасли и способствует постепенной переориентации глобальных цепочек добавленной стоимости.

Таким образом, соглашение Turnberry выходит за рамки традиционного торгового регулирования и приобретает признаки инструмента стратегического воздействия. Его реализация ведёт к формированию асимметричной модели, в которой Европейский союз сохраняет формальные институты экономической политики, однако оказывается ограничен в выборе стратегических решений в ключевых секторах.

В среднесрочной перспективе это может привести к углублению зависимости ЕС от внешних поставщиков в энергетике, снижению автономии в промышленной политике и усилению роли США как системообразующего центра принятия решений в трансатлантическом пространстве. При сохранении текущих тенденций вопрос будет заключаться не в корректировке отдельных параметров соглашения, а в способности европейских институтов выработать альтернативную модель обеспечения экономической и стратегической устойчивости в условиях нарастающего внешнего давления.