Появились свободные деньги — и всё ещё не ясно, как их приумножить за полгода

Деньги пришли премией или накопились к отпуску, через полгода они понадобятся, но держать их на карте неприятно — инфляция съедает покупательную способность каждый месяц. Открываете приложение банка, видите вклады со ставкой 16–18%, заходите к брокеру — там ОФЗ и фонды денежного рынка обещают примерно то же самое. И застреваете в выборе, потому что не понятно, что из этого подойдёт именно вам.

Смотрите условия вклада — мелким шрифтом написано, что при досрочном закрытии ставка падает до 0,01%. Читаете про ОФЗ — вроде безопасно, но цена меняется каждый день, и непонятно, что будет, если деньги понадобятся раньше. Фонд денежного рынка выглядит как вклад без ограничений, но где-то в тарифах мелькают комиссии, и в голове крутится вопрос: а вдруг в итоге получу меньше, чем рассчитывал? На таком коротком сроке решает не «что выгоднее в среднем», а что для вас важнее из трёх вещей: фиксированный доход, возможность забрать деньги в любой день или минимальная просадка.

Короткий срок делает досрочный выход критичным

Когда впереди всего полгода, главное — не условия «если держать до конца», а что случится, если понадобится забрать деньги раньше. Вклад с хорошей ставкой может разочаровать, если закроете его через три месяца: банк начислит проценты по ставке до востребования, и доход почти исчезнет.

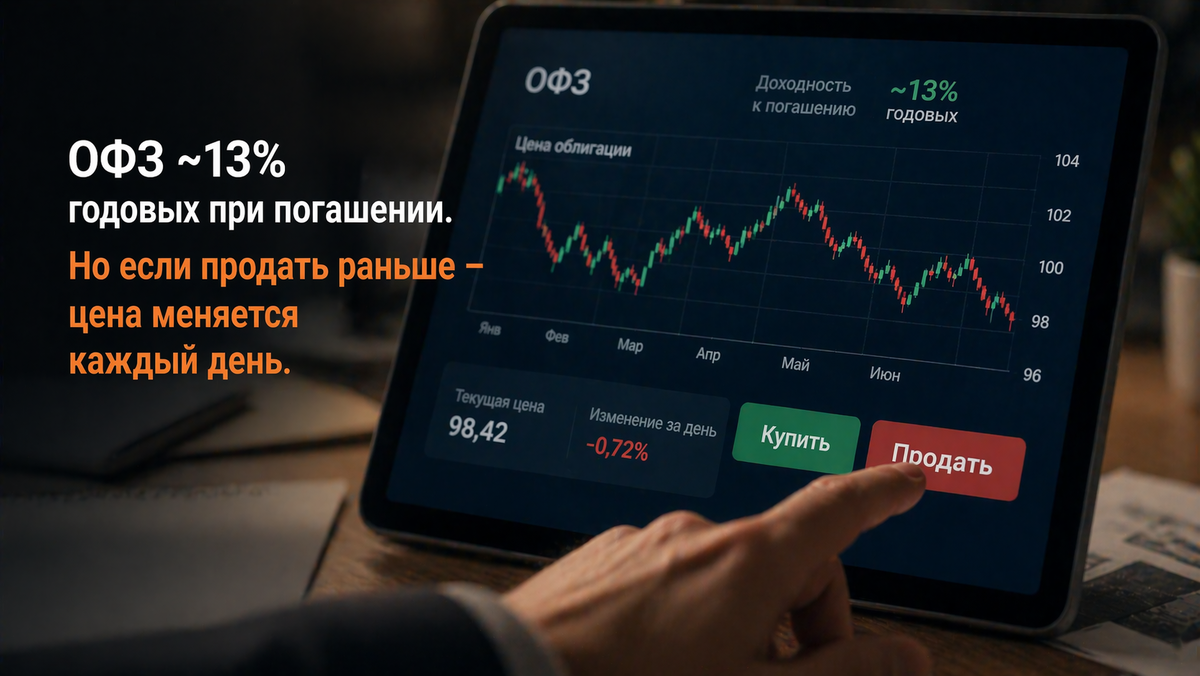

ОФЗ кажутся полностью безрисковыми, но цена меняется

Многие думают, что ОФЗ — это как вклад, только в бумагах. На самом деле цена облигации двигается вместе с ключевой ставкой и спросом на рынке. Если решите продать через четыре месяца, можете получить чуть больше или чуть меньше, чем вкладывали, и итог зависит от момента выхода.

Фонд денежного рынка выглядит идеально, но есть нюансы

Фонд кажется удобным: деньги можно забрать в любой день, доходность примерно как у вклада, нет жёсткого срока. Но люди забывают про комиссии управляющей компании и брокера, а также про то, что конечная цифра доходности заранее не фиксируется и станет ясна только по факту.

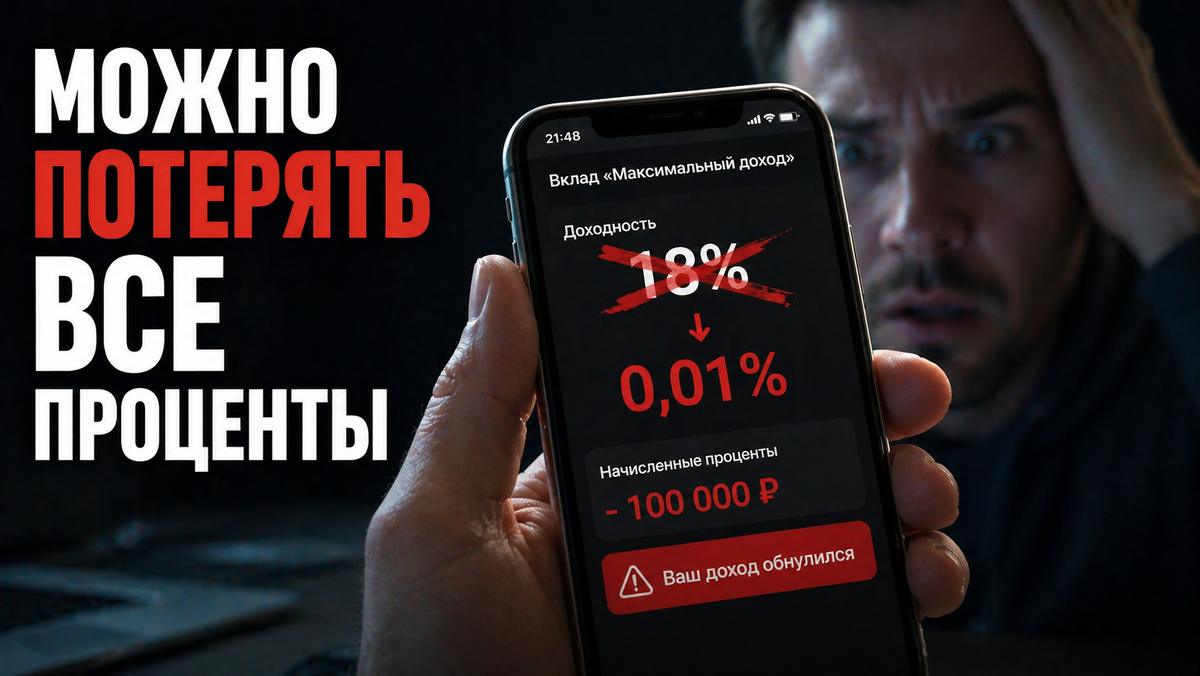

Гонка за максимальной ставкой без чтения мелкого шрифта

Вы видите вклад со ставкой 18% на шесть месяцев и сразу открываете. Через три месяца нужны деньги, закрываете вклад досрочно — и получаете проценты по ставке 0,01%. В итоге вместо ожидаемых нескольких тысяч на руках копейки, а время потеряно.

Покупка ОФЗ на всю сумму с расчётом прибыли как по вкладу

Вы покупаете облигации на 100 000 ₽, заранее прикидываете доход по купонам и ждёте. Через четыре месяца нужно продать, смотрите на цену — она чуть ниже, чем при покупке. Нервничаете, продаёте в неудачный день и получаете меньше, чем рассчитывали.

Выбор фонда только по красивой доходности за месяц

В описании фонда написано «доходность 17% годовых», вы покупаете и радуетесь. Через полгода считаете: фактически на руки пришло меньше, потому что из дохода вычлись комиссия фонда, издержки брокера и налог, о которых вы не подумали заранее.

Забыли про налоги и считали «грязными» цифрами

Сравниваете вклад, ОФЗ и фонд по процентам на сайтах, выбираете «самый выгодный». Потом выясняется, что с части дохода удержали налог 13%, а вклад в пределах лимита не облагался, и сравнение было неверным.

Оставили деньги на карте «пока решу»

Каждую неделю откладываете выбор, потому что боитесь ошибиться. Деньги лежат на карте без процентов, тревога растёт, время идёт, и в итоге через два месяца вы так и не начали.

Сформулируйте один главный приоритет

Перед тем как открывать вклад или покупать инструмент, решите, что для вас важнее всего на ближайшие шесть месяцев: фиксированный доход, который не изменится до конца срока, возможность забрать деньги в любой день без потерь или минимальная просадка и предсказуемость без ежедневных переживаний. Выберите только один критерий главным — это упростит решение.

Если важен фиксированный доход — проверьте два условия вклада

Вклад даёт заранее известную цифру, но сразу уточните в договоре, что будет при досрочном закрытии: сколько процентов начислят, если заберёте деньги через три месяца. Также посмотрите, есть ли вариант с частичным снятием или пополнением — это защитит от полной потери процентов, если понадобится часть суммы.

Если важна предсказуемость — выбирайте ОФЗ под свой срок

Облигации работают спокойно, если вы готовы держать их до погашения или близко к нему. Найдите выпуск, который погашается примерно через ваши шесть месяцев, и заранее решите, что не будете продавать на эмоциях при небольшом движении цены. Тогда вы получите купоны и номинал без сюрпризов.

Если важна ликвидность — проверьте издержки фонда

Фонд денежного рынка позволяет выйти почти как с карты, но перед покупкой загляните в документы: какая у фонда комиссия управляющей компании, есть ли у брокера плата за сделки или обслуживание счёта. Вычтите эти расходы из заявленной доходности, чтобы понимать реальную чистую цифру на руки.

Сделайте простое сравнение в одной таблице

Возьмите лист или заметку в телефоне, запишите три варианта: вклад, ОФЗ, фонд. Для каждого укажите ожидаемый доход за полгода на вашу сумму, что случится, если выйдете через три месяца, и где может быть просадка или потеря процентов. Так вы увидите разницу не «по ощущениям», а по фактам под ваш срок.

Определите сценарий «а если деньги понадобятся раньше»

Подумайте заранее, насколько вероятно, что через два-три месяца придётся забрать часть или всю сумму. Если вероятность высокая, выбирайте инструмент с гибким выходом или разделите 100 000 ₽ на две части: одну положите на короткий вклад или в фонд, вторую оставьте доступной. Это сохранит план и не заставит вас ломать условия досрочно.

Задайте себе финальную проверку перед оформлением

Перед тем как нажать кнопку «Открыть» или «Купить», спросите себя: понимаю ли я, как заберу деньги через полгода или раньше, что будет с доходом в этом случае и какие комиссии или налоги съедят часть результата. Если ответы ясны, оформляйте. Если остались вопросы — вернитесь к условиям и уточните непонятные моменты.

Алексей написал мне в личку, что накопил 100 000 ₽ на ремонт летом, деньги лежали на карте, и он боялся «ошибиться на мелочах», выбирая между вкладом и фондом. Для него главным был доступ к деньгам в любой момент, потому что не исключал, что семье понадобятся средства на непредвиденные траты уже через два-три месяца.

Он выбрал приоритетом ликвидность, зашёл к брокеру, проверил комиссии фонда денежного рынка и тарифы на обслуживание счёта. Посчитал примерный доход за полгода с учётом всех издержек и налога, отдельно прикинул, что случится, если выведет деньги раньше. Сравнил с вкладом, где при досрочном закрытии терялась вся ставка, и понял, что фонд под его задачу подходит лучше.

Через неделю он купил пай фонда на всю сумму, зафиксировал для себя срок до лета и сохранил в заметках условия выхода. Тревоги стало меньше, потому что он точно знал, как заберёт деньги и за что именно платит комиссией.

На шесть месяцев выигрывает не самый умный инструмент, а тот, который решает вашу главную задачу: вклад даёт фиксированный доход, ОФЗ работают понятно, если держать до срока, фонд денежного рынка обеспечивает гибкость. Когда вы выбрали один критерий, остальное становится техникой.

Не забывайте про три риска: досрочное снятие обнуляет проценты вклада, цена ОФЗ может измениться к моменту продажи, а у фондов есть комиссии и налоги, которые съедают часть дохода. Учтите их заранее, и сюрпризов не будет.

Прямо сегодня выберите свой главный приоритет из трёх, на его основе откройте вклад или купите инструмент на 100 000 ₽, сразу укажите срок шесть месяцев и сохраните условия выхода. Это первый шаг, который снимет тревогу и запустит работу ваших денег.