⚠️ Просрочка по кредиту: что реально происходит и что делать

Просрочка — это не «мелкая проблема».

Это точка, после которой ситуация начинает быстро ухудшаться.

И главный вопрос здесь не «что будет», а:

👉 как не довести до худшего сценария

Разбираем по факту.

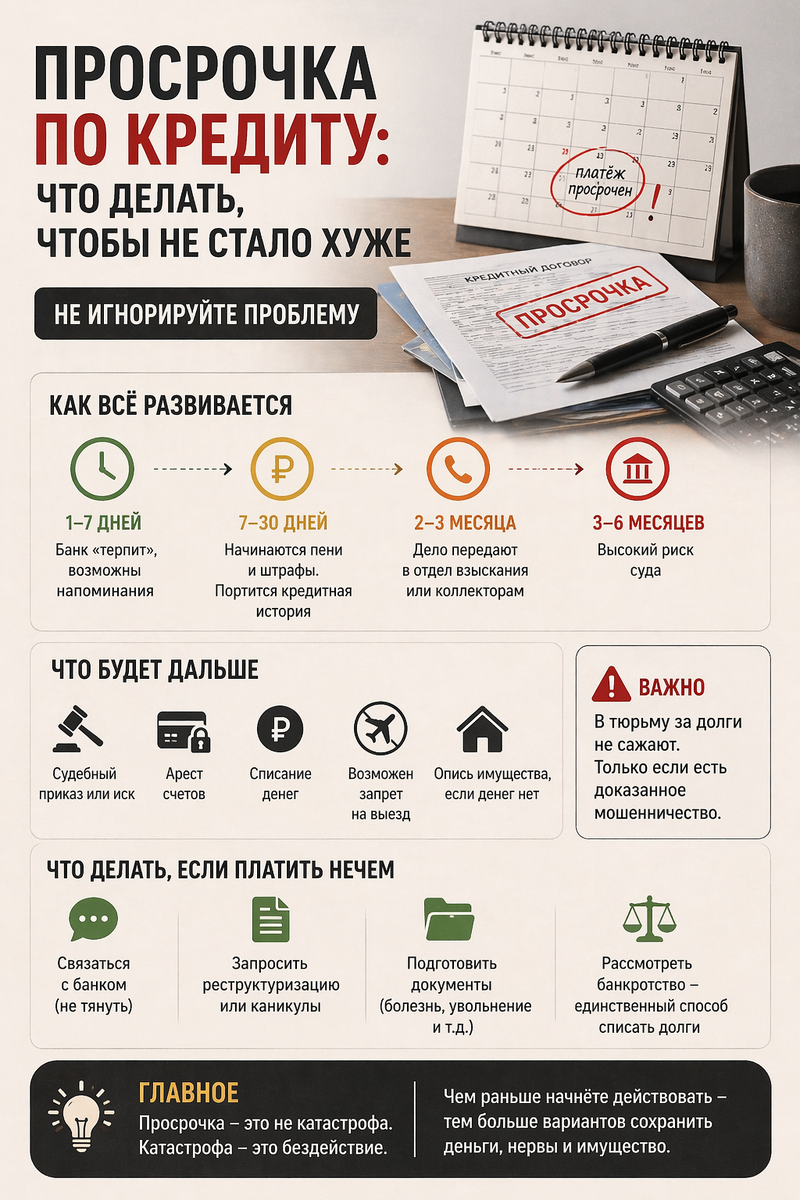

📌 Что считается просрочкой

Просрочка — это любой пропущенный платёж по кредиту.

Даже 1 день уже фиксируется системой банка.

Но последствия нарастают постепенно.

⏱ Сколько можно не платить без серьёзных последствий

Чёткого «безопасного срока» нет.

Но на практике:

• 1–7 дней — банк может не реагировать

• 7–30 дней — начинаются штрафы и пени

• 1–3 месяца — активное давление (звонки, письма)

• 3–6 месяцев — суд или передача коллекторам

👉 Чем дольше тянете — тем дороже это обходится

⚠️ Что делает банк при просрочке

Сценарий почти всегда одинаковый:

1. Начисляет штрафы

Пени — за каждый день просрочки

Штрафы — фиксированные суммы

2. Требует досрочно весь долг

Если просрочка затянулась

3. Давит через взыскание

Звонки, уведомления, отдел взыскания

4. Идёт в суд или продаёт долг

Дальше подключаются приставы

🚨 Что происходит после суда

Если дело дошло до суда:

• арест счетов

• списание денег

• запрет на выезд

• опись имущества

Плюс:

👉 дополнительно взыскивается сбор приставов (около 12%)

❗ Могут ли посадить за долги

Нет.

За саму просрочку — нет.

Но есть исключение:

если докажут мошенничество (например, брали кредит без намерения платить)

⚖️ Важный момент, о котором мало кто знает

👉 У каждого платежа есть срок исковой давности — 3 года

Но:

если вы сами не заявите об этом в суде — его не учтут

💡 Что делать, если платить нечем

Вот где большинство делает ошибку — просто игнорирует проблему.

Правильные шаги:

1. Связаться с банком

Не ждать, пока начнётся жёсткое взыскание

2. Подтвердить сложную ситуацию

Документы: увольнение, болезнь и т.д.

3. Рассмотреть варианты

• реструктуризация

• кредитные каникулы

4. Если ситуация тяжёлая — думать о банкротстве

Это единственный способ полностью списать долги законно

🧠 Главное, что нужно понять

Просрочка — это не катастрофа.

Катастрофа — это бездействие.

Пока вы контролируете ситуацию — есть варианты.

Когда дело уходит к приставам — вариантов становится в разы меньше.

📌 Итог

• долги не исчезают сами

• время работает против должника

• но законные решения есть на каждом этапе