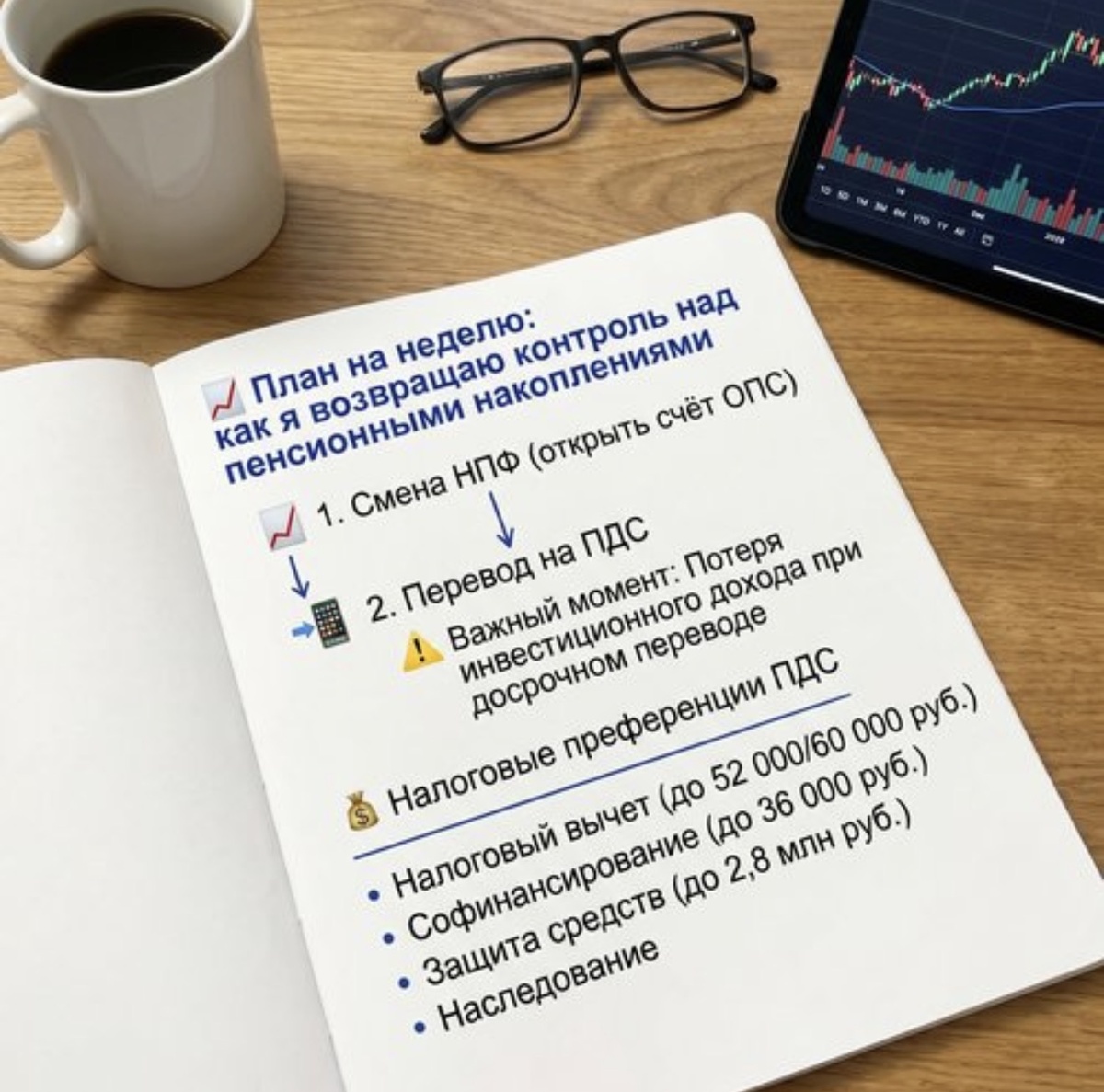

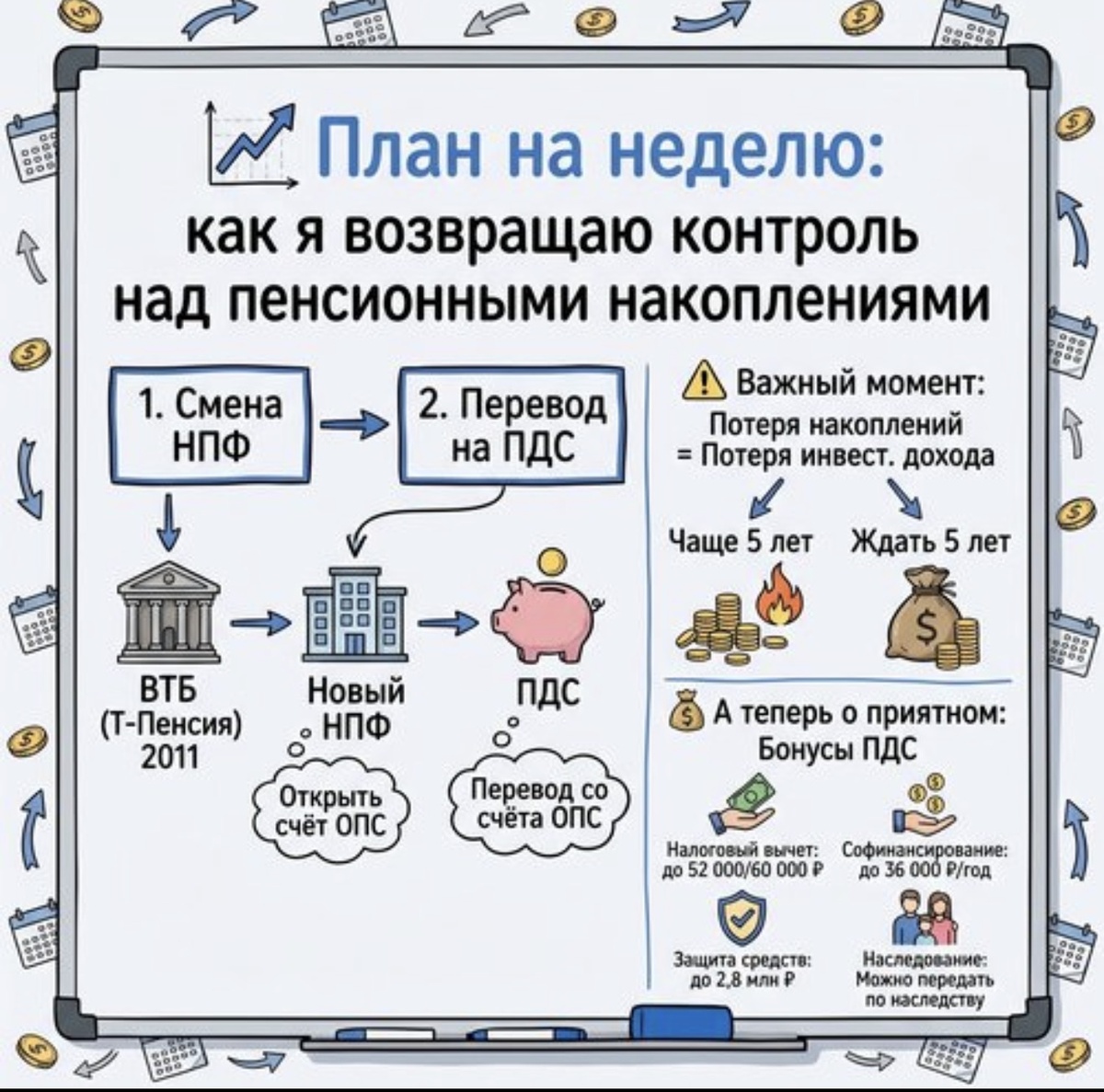

📈 План на неделю: как я возвращаю контроль над пенсионными накоплениями

В преддверии новой недели и с приходом очередного взноса на мой счёт в Программе долгосрочных сбережений (ПДС) я решила разобраться с вопросом, который волновал меня давно: как перевести ранее замороженные накопления из НПФ?

В моём случае это ВТБ НПФ, который я выбрала ещё в далёком 2011 году.

Я изучила процесс и поняла, что он проходит в 2 этапа:

🔹Смена НПФ. Напрямую перевести пенсионные накопления из другого фонда на ПДС нельзя. Поэтому первым шагом необходимо открыть счёт ОПС (обязательное пенсионное страхование) в том НПФ, где обслуживается ваша ПДС.

🔹Перевод на ПДС. Уже после смены фонда накопления со счёта ОПС можно перевести на ваш счёт в Программе долгосрочных сбережений.

⚠️ Важный момент про потери:

«Потеря накоплений при переводе» это не утрата самих денег! Это потеря инвестиционного дохода.

Если вы делаете перевод чаще, чем раз в 5 лет, доход за текущий период «сгорает», и на ПДС переводится только сумма самих взносов.

Если подождать 5 лет, вы сохраните всю начисленную прибыль.

💰 А теперь о приятном: налоговые преференции ПДС

Зачем вообще это делать? Помимо того, что вы сами управляете своими деньгами, государство предлагает отличные бонусы:

🔹Налоговый вычет. Вы можете вернуть 13% (или 15%) от суммы взносов, но не более чем с 400 000 рублей в год. Это значит, что максимальная сумма возврата составит до 52 000 (или 60 000) рублей ежегодно.

🔹Софинансирование. Если ваш доход не превышает определённый порог, государство будет добавлять средства на ваш счёт (до 36 000 рублей в год в течение 10 лет).

🔹Защита средств. Накопления в ПДС застрахованы государством на сумму до 2,8 млн рублей это в два раза больше, чем по обычным банковским вкладам.

🔹Наследование. В отличие от обычной страховой пенсии, средства на счёте ПДС можно передать по наследству на любом этапе.

Программа выглядит как отличный инструмент для создания финансовой подушки на будущее! 👵🏼👴🏼

Если было интересно ставьте 👍и подписывайтесь на мой канал.