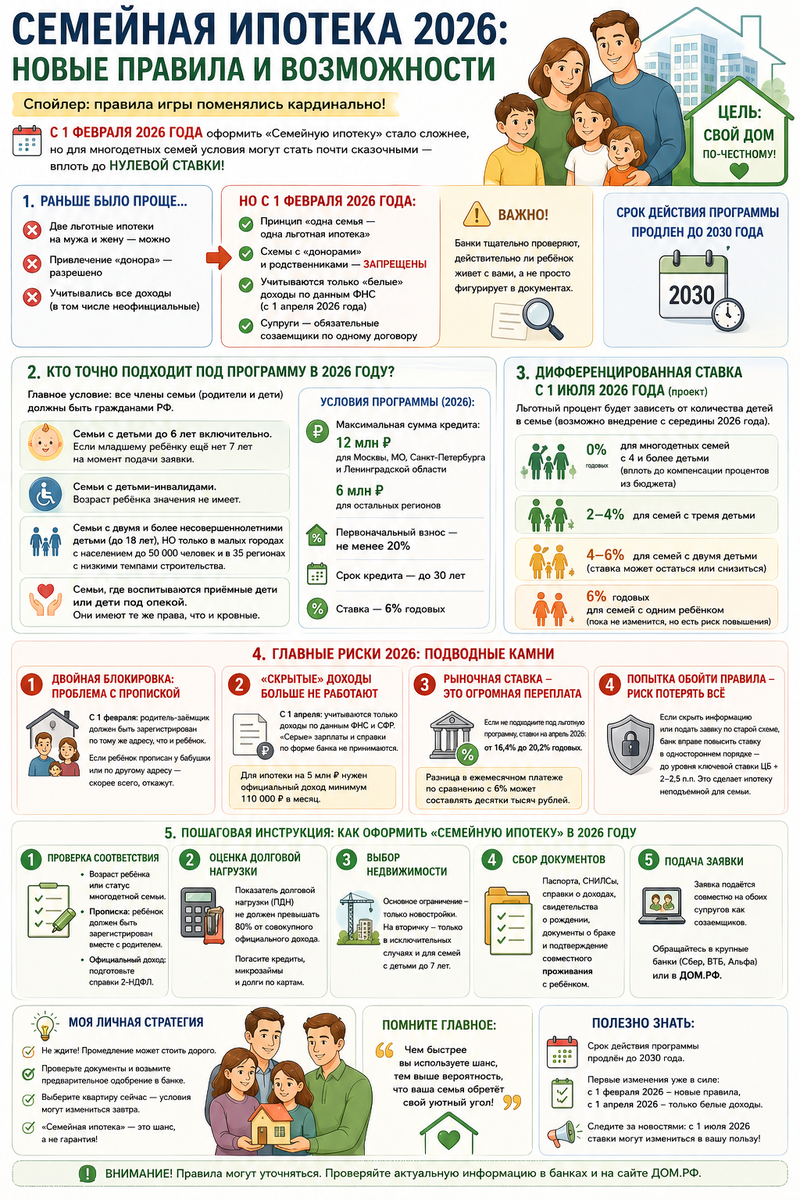

Спойлер: правила игры поменялись кардинально. С 1 февраля 2026 года оформить «Семейную ипотеку» стало сложнее, но для многодетных семей условия могут стать почти сказочными — вплоть до нулевой ставки. Разберёмся, как не остаться у разбитого корыта и получить квартиру по-честному.

Ничто так не будоражит семейный бюджет, как мысли о собственном жилье. А когда приходит смс от банка со словами «одобрено... не по льготной программе», сердце ёкает. Сколько наших знакомых попали в эту ловушку? Сделали ремонт, родили детей, а выбраться из аренды не могут. Казалось бы, «Семейная ипотека» под 6% — палочка-выручалочка. Но в 2026 году государство решило закрутить гайки. И если раньше можно было чуть-чуть схитрить, то теперь мелкий шрифт стал огромным.

Я перерыла кучу документов и нашла те самые «мелкие шрифты», о которых молчат даже менеджеры в банках. Читайте внимательно — это может сэкономить вам миллион рублей и кучу нервов.

Раньше было проще: почему в 2026 году правила закрутили

До февраля 2026 года многие семьи пользовались удобной лазейкой. Можно было оформить сначала одну «Семейную ипотеку» на мужа, а через год — вторую на жену. Или привлечь «донора» — родственника с ребёнком нужного возраста, который формально становился созаёмщиком, а семья получала льготную ставку.

Но с 1 февраля 2026 года всё изменилось. Ввели принцип «одна семья — одна льготная ипотека». Два льготных кредита на одну семью теперь невозможны. Схема с «донорами» и родственниками полностью запрещена. Банки теперь тщательно проверяют, действительно ли ребёнок живёт с вами, а не просто фигурирует в документах.

Кроме того, с 1 апреля 2026 года банки перестали учитывать неофициальные доходы — учитываются только «белые» зарплаты по данным ФНС. И теперь супруги обязательно должны быть созаёмщиками по одному договору. Если раньше ипотеку мог оформить один из родителей, то теперь банк оценивает семью как единое целое, проверяя доходы и долги обоих.

Эта новость многих шокировала, когда они пришли в банк в феврале. Теперь заявка подаётся сразу от двух супругов, а банк анализирует не только зарплату мужа, но и кредиты жены. Если у кого-то «висят» кредитные карты или микрозаймы, шансы на одобрение падают.

Кто точно подходит под программу в 2026 году?

Прежде чем бежать в банк, проверьте, подпадает ли ваша семья под новые критерии. Иначе вам просто откажут.

Главное условие: все члены семьи (родители и дети) должны быть гражданами РФ.

Вот полный список семей, которые имеют право на льготную ставку 6%:

- Семьи с детьми до 6 лет включительно. Это самый простой и распространённый случай. Если вашему младшему ребёнку ещё нет 7 лет на момент подачи заявки, вы подходите.

- Семьи с детьми-инвалидами. Возраст ребёнка значения не имеет. Это одна из самых социально значимых категорий.

- Семьи с двумя и более несовершеннолетними детьми (до 18 лет), но ТОЛЬКО в малых городах с населением до 50 000 человек и в 35 регионах с низкими темпами строительства.

- Семьи, где воспитываются приёмные дети или дети под опекой. Они имеют те же права, что и кровные.

Максимальная сумма кредита по льготной ставке 6%: 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области, и 6 млн рублей — для всех остальных регионов. Первоначальный взнос — не менее 20%, срок кредита — до 30 лет. Срок действия программы продлили до 2030 года.

Дифференцированная ставка: что изменится для семей с детьми с 1 июля 2026 года

Самое важное, что ждёт нас уже совсем скоро. До 1 июля 2026 года Минфин и Минстрой обязаны проработать и внедрить дифференцированную ставку. Это значит, что льготный процент будет зависеть от количества детей в семье. Пока это только обсуждаемый вариант правительством, шанс на его принятие очень высок.

Что это значит для нас на практике?

Вот как могут выглядеть новые ставки уже с середины 2026 года:

- 0% годовых — для многодетных семей с 4 и более детьми (вплоть до компенсации процентов из бюджета)-

- 2-4% годовых — для семей с тремя детьми

- 4-6% годовых — для семей с двумя детьми (для кого-то ставка может остаться на текущем уровне или даже снизиться)-

- 6% годовых — базовая ставка для семей с одним ребёнком (пока не изменится, но есть риск повышения)

Получается, что если в вашей семье двое или трое детей, вы можете получить ипотеку по ставке значительно ниже текущей. А вот семьям с одним ребёнком нужно быть начеку, так как их ставка может быть повышена.

Главный риск 2026: подводные камни, о которых молчат банки

Теперь перейду к самому тревожному — реальным подводным камням, с которыми столкнулись сотни семей в 2026 году.

1. Двойная блокировка: проблема с несовпадением прописки

С 1 февраля введено жёсткое требование: родитель-заёмщик должен быть зарегистрирован по тому же адресу, что и ребёнок. Если ребёнок прописан у бабушки, а вы живёте в другом месте — вам, скорее всего, откажут в выдаче льготного кредита. Банки тщательно проверяют место жительства через специальные запросы.

Это требование ударило по многим семьям, которые, например, переехали в квартиру побольше, а ребёнка оставили прописанным у родителей из-за школы или прописки. Теперь эту проблему нужно решать заранее.

2. «Скрытые» доходы больше не работают

С 1 апреля 2026 года банки обязаны проверять доходы заёмщиков только через официальные каналы: налоговую службу (ФНС) и Социальный фонд России (СФР). «Серые» зарплаты и неофициальные подработки больше не учитываются.

Если раньше можно было принести «справку по форме банка» от ИП или знакомого директора, то сейчас такую форму больше не принимают. ИП теперь учитываются только по данным налоговой декларации. Чтобы оформить ипотеку на 5 млн рублей, нужен официальный доход минимум 110 тысяч рублей в месяц. И при этом у вас не должно быть других кредитов или крупных долгов.

3. Рыночная ставка — это огромная переплата

Если вы не подходите под льготную программу по возрасту ребёнка или по уровню дохода, единственный вариант — рыночная ипотека. На начало апреля 2026 года рыночные ставки в ведущих банках составляют от 16,4% до 20,2% годовых. Разница в ежемесячном платеже по сравнению с льготными 6% может составлять десятки тысяч рублей.

4. Что будет, если подать заявку по старой схеме или скрыть данные?

Если заёмщик попытается обойти новые правила или скроет информацию о супруге, банк вправе повысить ставку в одностороннем порядке — до уровня ключевой ставки ЦБ + 2-2,5 процентного пункта. Это может сделать ипотеку абсолютно неподъёмной для семьи.

Пошаговая инструкция: как оформить «Семейную ипотеку» в 2026 году

Шаг 1. Проверка соответствия (критически важно!)

Сначала нужно открыть документы и убедиться, что вы точно подходите под новые критерии:

- Возраст ребёнка или статус многодетной семьи.

- Прописка: ребёнок должен быть зарегистрирован вместе с родителем-заёмщиком по одному адресу.

- Официальный доход: подготовьте справки 2-НДФЛ и проверьте, что ваш «белый» доход достаточен для ежемесячного платежа.

Шаг 2. Оценка долговой нагрузки

Банки теперь очень строго проверяют показатель долговой нагрузки (ПДН). Он не должен превышать 80% от вашего совокупного официального дохода. Если у одного из супругов есть другие кредиты, микрозаймы или даже крупные долги по кредитным картам, банк с высокой вероятностью откажет вам в льготной ставке.

Шаг 3. Выбор недвижимости

Основное ограничение: «Семейную ипотеку» обычно дают только на новостройки. На вторичку можно рассчитывать только в исключительных случаях (если в городе очень мало строящихся домов) и для семей с детьми до 7 лет.

Шаг 4. Сбор документов

Потребуется внушительный пакет. Помимо стандартного набора (паспорта, СНИЛСы, справки о доходах, свидетельства о рождении), вам понадобятся документы о браке и документы, подтверждающие совместное проживание с ребёнком. Лучше подготовить всё заранее.

Шаг 5. Подача заявки

С 2026 года заявка подаётся совместно на обоих супругов как созаёмщиков. Обращаться лучше в крупные банки, которые активно участвуют в госпрограммах (например, в Сбер, ВТБ, Альфа-Банк, но лучше всего в ДОМ.РФ — это специализированный институт жилищного развития).

Моя личная стратегия: не ждать у моря погоды

Я много раз наблюдала эту картину: люди ждут до последнего, надеются на «авось», а в итоге остаются ни с чем. Сейчас именно такой момент, когда промедление может стоить очень дорого. Если ваша семья подходит под условия, начинайте подготовку прямо сегодня. Проверьте документы, возьмите в банке предварительное одобрение, выберите квартиру.

И помните главное: «Семейная ипотека» — это шанс, а не гарантия. И чем быстрее вы его используете, тем выше вероятность, что ваша семья обретёт свой уютный угол.