Спойлер: никаких сложных бирж, умных слов и инвестиционных портфелей. Только то, что реально может сделать обычная женщина со своими честно накопленными деньгами

Признаюсь честно: когда я слышу слово «инвестиции», мне сразу становится скучно и страшно одновременно. Какие-то графики, брокеры, дивиденды — брр. Моя голова начинает кипеть. Я обычная домохозяйка, а не сотрудник «Ведомостей».

Но когда инфляция съедает то, что я с трудом отложила на чёрный день, мне становится ещё страшнее, но уже по-настоящему. Поэтому я решила разобраться, как на самом деле защитить свои 50, 70 или 100 тысяч рублей, которые лежат в «копилке» и потихоньку тают. И выяснила, что золото — это самый простой способ.

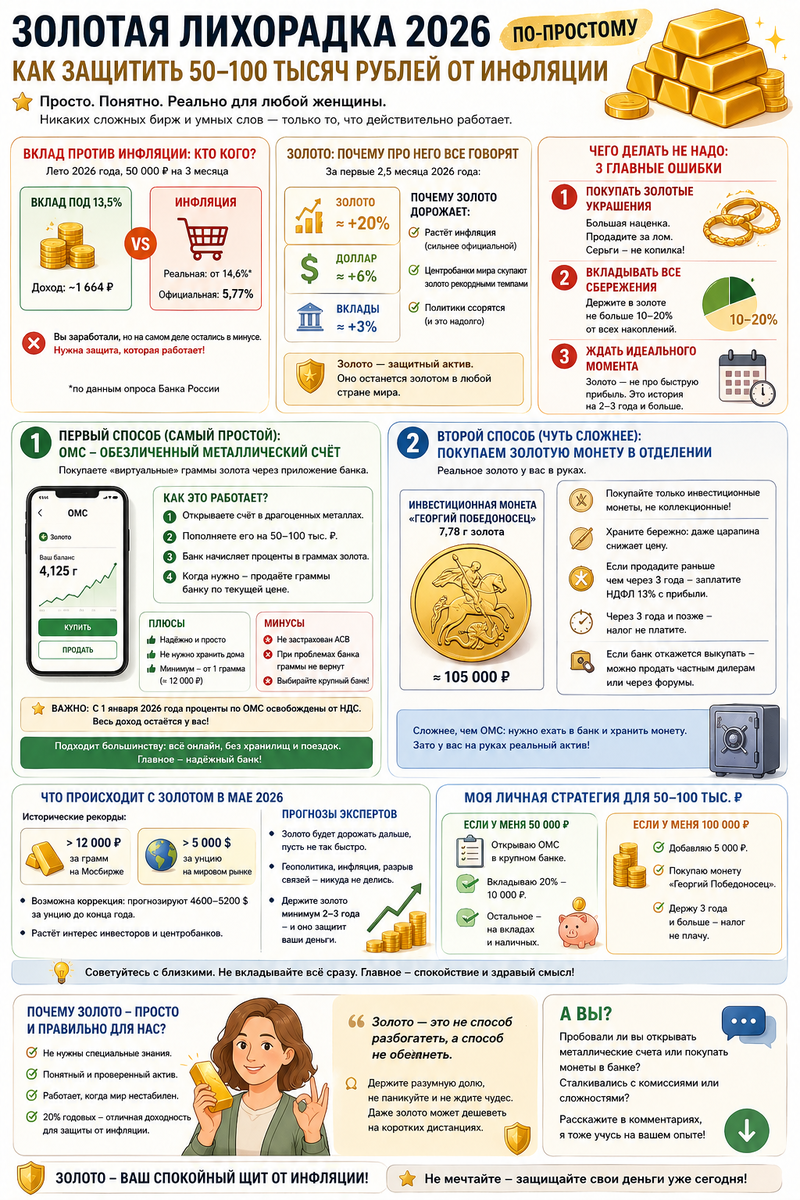

Летом 2026 года на сумму 50 000 рублей по вкладу под 13,5% годовых за 3 месяца можно получить около 1664 рублей дохода . Да, вроде бы плюс. Но инфляция за тот же период съест гораздо больше — от 14,6% по данным опроса Банка России, при официальных 5,77% .

То есть вы вроде бы заработали, а на самом деле остались в минусе. Но выход есть, и он гораздо проще, чем кажется.

Золото: почему про него все говорят и стоит ли верить

Многие знают, что в 2025 году и особенно в начале 2026 года золото резко подорожало. Но давайте без эмоций и рекламных лозунгов. За первые два с половиной месяца 2026 года золото в рублях принесло около 20% дохода . Для сравнения: доллар за тот же период вырос всего на 6%, а вклады принесли вообще какие-то жалкие 3%.

Почему это произошло? Потому что золото всегда дорожает, когда:

- Растёт инфляция (сейчас она кусается сильнее официальной статистики),

- Центральные банки всего мира (включая Китай, Турцию, Индию) скупают золото рекордными темпами, словно готовясь к концу света,

- Политики ссорятся (а в 2026 году политики ссорятся не на шутку).

При этом золото — защитный актив. Даже если экономика рухнет, золото останется золотом. Кусочек металла, который можно продать в любой стране мира.

Первый способ (самый простой): открываем «золотой» счёт в банке

Никаких слитков, никакого хранения дома. Вы просто заводите в своём обычном банке обезличенный металлический счёт. Звучит умно, а на деле — вы просто покупаете «виртуальные» граммы золота через приложение. Их цена меняется так же, как и реальный металл на бирже.

- Что делать: Открываете вклад в драгоценных металлах, кладёте на него свои 50-100 тысяч рублей. Банк начисляет проценты в граммах золота. Когда захотите закрыть, продадите эти граммы назад банку по текущей цене.

- Плюсы: Надёжно, просто, не нужно ничего хранить. Минимальный порог — от 1 грамма, что сейчас около 12 000 рублей.

- Какие тут минусы: Эти счета не застрахованы Агентством по страхованию вкладов в отличие от обычных вкладов. Если банк лопнет, граммы вам никто не вернёт. Поэтому выбирайте очень крупный и надёжный банк.

- Важный нюанс: С 1 января 2026 года проценты, начисленные по таким вкладам, освобождены от НДС. То есть весь ваш доход остаётся у вас, государство ничего не отщипывает.

Почему этот способ подходит большинству из нас: Не нужно приезжать в банк, всё можно сделать из дома. Не нужно переживать, что украдут слиток. Просто открываете вклад и забываете. Но помните про страховку — в отличие от обычного вклада, ваши деньги здесь не защищены!

Второй способ (чуть сложнее, но можно): покупаем золотую монету в отделении

Это для тех, кто хочет не виртуальное золото, а реальное. Приходите в банк (лучше в крупный, например Сбер или ВТБ) и покупаете золотую инвестиционную монету. Не коллекционную, не для красоты, а самую обычную — например, «Георгий Победоносец» весом 7,78 грамма.

- Сколько стоит: Такая монета сейчас стоит около 105 000 рублей. Это уже близко к верхней границе нашего бюджета на эту статью.

- Какая тут хитрость: Свою монету вы держите в руках, убираете в сейф или ячейку. При продаже её можно отнести обратно в банк. Важный нюанс: если продать монету раньше, чем через три года, с разницы между ценой покупки и продажи придётся заплатить подоходный налог 13%. Через три года — не платить ничего.

- Как выбрать монету, чтобы не прогадать: Покупать только инвестиционные монеты, а не коллекционные (они стоят сильно дороже, но их художественная ценность никому не нужна при продаже). Покупать монеты в упаковке и хранить их бережно — даже маленькая царапина может сильно снизить цену при продаже.

- Что ещё нужно знать про монеты: Если банк вдруг откажется выкупать вашу монету (бывает и такое), можно попробовать продать её частным дилерам или другим инвесторам через специальные форумы и чаты. Современные золотые монеты пользуются спросом и ликвидны.

Этот способ сложнее, чем ОМС, — нужно ехать в банк, что‑то выбирать, хранить в надёжном месте. Но даёт ощущение, что ваши деньги воплотились в реальный ценный предмет. Особенно если вы любите иногда просто подержать его в руках.

Чего делать НЕ надо: три главные ошибки

Ошибка 1. Покупать золотые украшения. Серьги, цепочки, браслеты — это ювелирка, в цене которой огромная торговая наценка. Если вы решите их продать, то получите не за «чистое золото», а за «лом» с большим вычетом. Серьги надо носить, а для накоплений покупать слитки, монеты или ОМС.

Ошибка 2. Вкладывать все сбережения. Золото — хорошая страховка, но не панацея. Эксперты советуют держать в золоте не больше 10–20% от всех ваших накоплений. Остальное оставлять во вкладах и наличных.

Ошибка 3. Ждать идеального момента и мечтать о сверхприбыли. Золото не принесёт вам 200% за месяц. Это долгосрочная история на 2–3 года и больше. Оно нужно не чтобы разбогатеть, а чтобы ваши деньги не превратились в тыкву от инфляции.

А что сейчас, в мае 2026, происходит с золотом и куда бежать

Золото установило новый исторический рекорд в 2026 году: в январе стоимость грамма на Московской бирже превысила 12 000 рублей, а унция на мировом рынке впервые пробила отметку в 5000 долларов.

Но после такого взлёта возможна и коррекция (то есть временное падение цены). Некоторые эксперты прогнозируют снижение до 4600–5200 долларов за унцию до конца года. Однако рекордный интерес к золоту остаётся. Рост цен на золото аналитики связывают с геополитической обстановкой, а также с активными покупками золота центробанками разных стран.

Многие эксперты сходятся во мнении, что золото будет дорожать дальше, пусть и не так быстро. Геополитическая обстановка, спор крупных держав, разрыв экономических связей — всё это никуда не делось. Поэтому золото продолжает быть отличным убежищем, особенно если вы готовы держать его хотя бы 2 – 3 года.

Моя личная стратегия для небольших накоплений

Я не профессиональный финансист, не советник по инвестициям. Просто женщина, которая устала смотреть, как сотни тысяч рублей тают от цен.

Если бы у меня было 50 000 рублей, я бы не стала покупать монету, не хватило бы. Я выбрала бы:

- Открыть ОМС (обезличенный металлический счёт) в крупном банке, например, в том, где у меня зарплатная карта.

- Вложить туда 20% от накоплений — 10 000 рублей (помним: не все яйца в одну корзину).

- Остальное оставить на вкладах и наличных.

Если бы у меня было 100 000 рублей и я была чуть похрабрее:

- Отложить 105 000 рублей (чуть-чуть добавить).

- Купить одну золотую инвестиционную монету «Георгий Победоносец» и спокойно забыть про неё на три года. Когда через три года планируете её продать, НДФЛ 13% платить не надо.

Обязательно посоветуйтесь с мужем, родителями или подругой, которая разбирается в финансах. Главное — не бежать сломя голову и не вкладывать последнее.

Почему я всё‑таки решила, что золото — это простая и правильная история для обычного человека

Депутат Госдумы Михаил Делягин, человек далёкий от маркетинга, прямо заявил, что обычный человек, если у него есть деньги, может вкладываться только в золото. Потому что это не требует никаких специальных познаний, в отличие от акций или облигаций.

Я с ним согласна. Потому что золото — это понятно. Это красиво. Это было всегда, когда мир рушился, а сейчас мир вокруг нас рушится. Это страшно, но это факт.

Золото — это не способ разбогатеть, а способ не обеднеть. Есть огромная разница. 20% годовых — невероятная доходность для такого консервативного актива. И использовать этот момент — самое время.

Главное — не паниковать, не вкладывать всё подряд и помнить, что даже золото иногда дешевеет на много процентов за месяц. Поэтому держать его в портфеле разумно, но не как единственное спасение.

В комментариях поделитесь, пробовали ли вы открывать металлические счета или покупать монеты в банке? Сталкивались с большими комиссиями? Расскажите, я тоже буду учиться на вашем опыте 👇