С 1 января 2026 года правила заполнения РСВ для организаций с единственным учредителем-директором изменились: теперь отчет не может быть полностью нулевым, даже если зарплата не начисляется. Директор признается застрахованным лицом, и по нему необходимо исчислять взносы исходя из МРОТ. Об этом подробнее тут.

Федеральная налоговая служба утвердила изменения в форму РСВ. Новая форма и соответствующий электронный формат, закрепленные в Приказе ФНС России от 04.02.2026 N ЕД-1-11/67@, начнут применяться с 6 мая 2026 года.

Расчет по страховым взносам за 1 квартал 2026 года, можно сдать по форме, действовавшей в 2025 году - утвержденной приказом ФНС от 29.09.2022 № ЕД-7-11/878@ в ред. приказа ФНС от 13.09.2024 № ЕД-7-11/739@.

Касается это лишь тех страхователей, которые не применяют пониженные тарифы для исчисления взносов (им необходимо отчитаться по рекомендованной форме из письма ФНС от 22.12.2025 № БС-4-11/11504@.). Пониженный тариф 15% страховых взносов в 2026 году сохранится для МСП только в приоритетных отраслях: обработка, производство, транспорт, электроника и др. Основной ОКВЭД должен входить в льготный перечень (распоряжение Правительства от 27.12.2025 № 4125-р).

Состав отчета и пошаговое заполнение ключевых полей

Для компании с одним директором-учредителем обязательными к заполнению и сдаче являются:

- Титульный лист

- Раздел 3 (персонифицированные сведения о директоре)

- Подраздел 1 раздела 1 (расчет сумм взносов)

- Раздел 1 (сводные суммы к уплате)

Минимальная база: В качестве базы для начисления взносов за каждый месяц (январь, февраль, март) необходимо указывать федеральный МРОТ, который в 2026 году составляет 27 093 рубля.

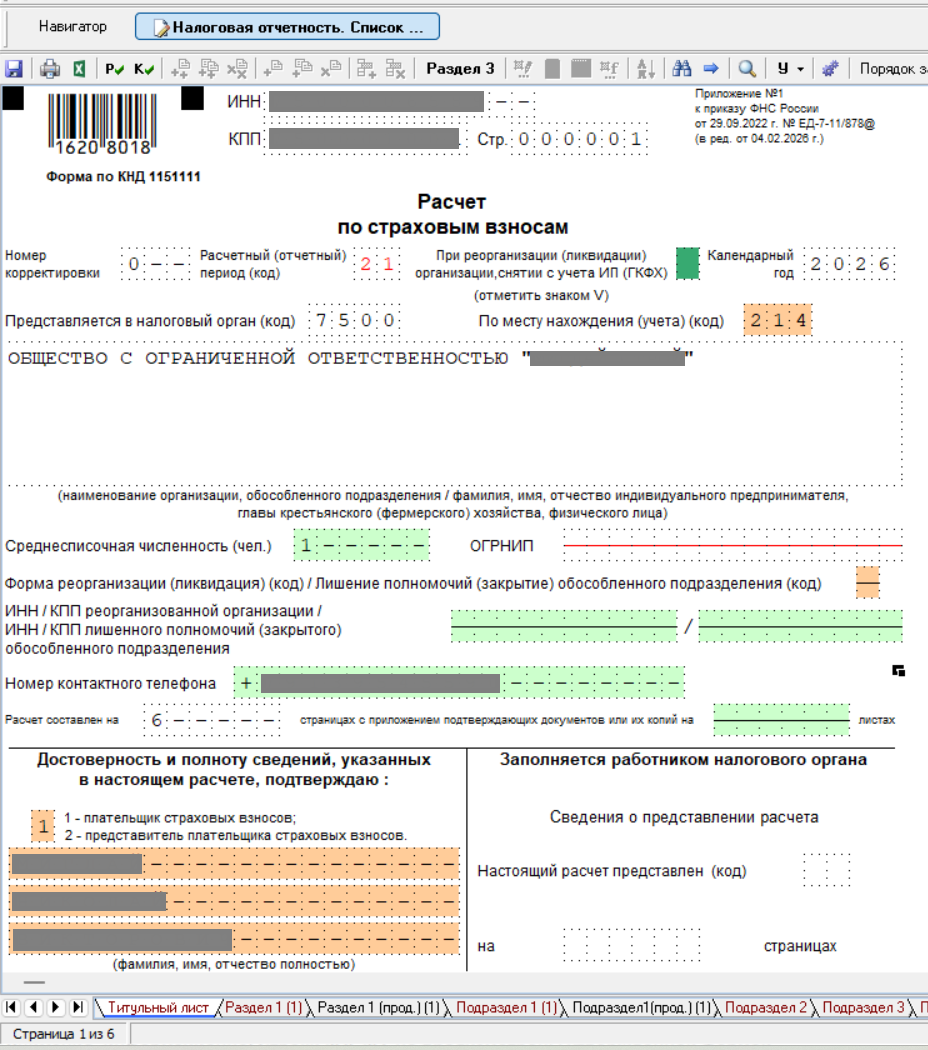

Титульный лист

В первую очередь заполняем титульный лист, наименование организации, ИНН, КПП, код места представления расчёта, код инспекции, отчётный период и среднесписочная численность (чел.) - 1.

Раздел 3 (персонифицированные сведения о директоре)

Этот раздел заполняется на директора обязательно.

Подраздел 3.1: Укажите данные директора.

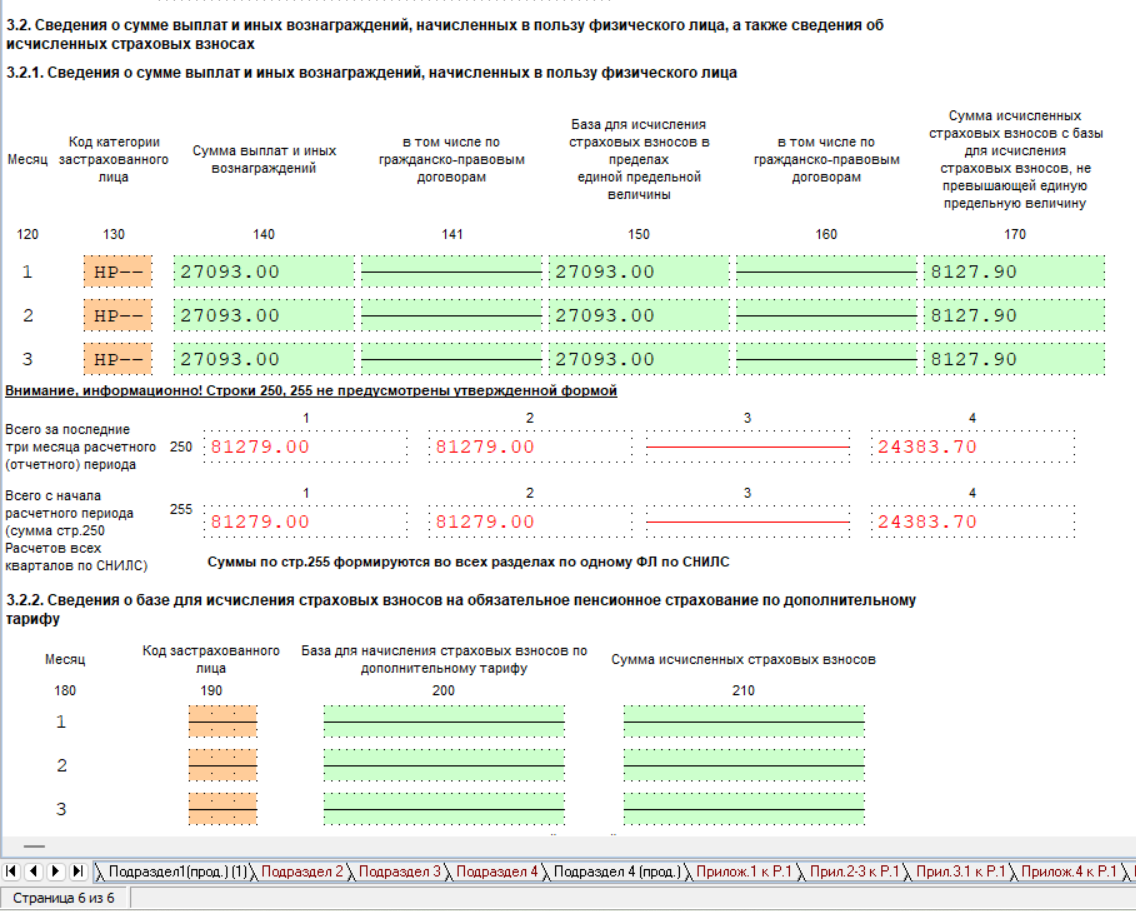

Подраздел 3.2.1 (если зарплата не начислялась или она меньше МРОТ):

- В строке 130 (код категории) укажите код, соответствующий вашему тарифу (вместо НВ укажите НР для основного тарифа).

- В строке 140 и 150 Укажите сумму МРОТ (27 093 руб.) за каждый из трех месяцев квартала, даже если фактических выплат не было.

- В строке 170 сумма исчисленных взносов по общему тарифу 30% составит 8127,90 руб. в месяц.

Подраздел 1 раздела 1 (расчет сумм взносов)

- В строке 001 (код тарифа плательщика) укажите код «01», если организация применяет общий тариф страховых взносов – 30 %.

- В строке 010 (количество застрахованных лиц укажите 1 (сам директор).

- В строке 020 — число застрахованных, за которых начислялись взносы - укажите 1 (сам директор).

- В строке 021 — по которым выплаты не превысили в 2026 году предельную облагаемую базу (2 979 000 рублей) - укажите 1 (сам директор).

- В строке 030 укажите сумму выплат (не ниже МРОТ).

В строках 050, 051 укажите сумму МРОТ.

- В строках 060, 061 укажите сумму исчисленных взносов .

Раздел 1 (сводные суммы к уплате)

Отражаются итоговые суммы взносов к уплате за каждый месяц квартала.

Перенесите итоговые суммы страховых взносов к уплате за январь, февраль и март из подраздела 1.

Срок сдачи

Срок сдачи РСВ за 1 квартал 2026 года — не позднее 27 апреля 2026 года (так как 25 апреля выпадает на субботу)

Бланк и образец заполнения РСВ

Пустой бланк можно скачать тут. Образец ниже в галерее, листайте.