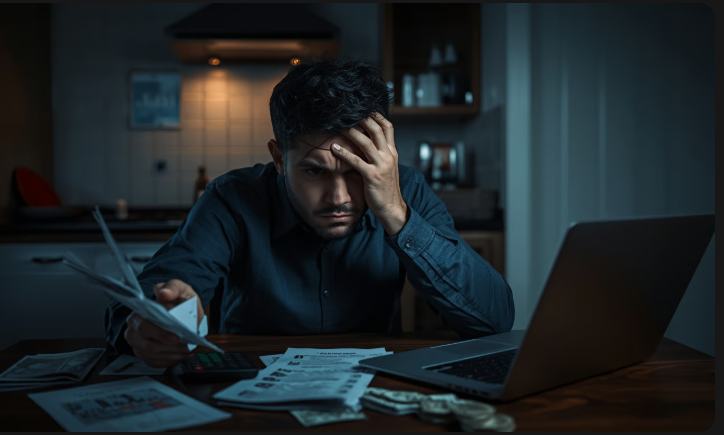

Утро начинается не с кофе, а с тревожных сообщений 📱

Открываете телефон, а там:

❌ Анализы и запись к врачу

❌ По машине «надо срочно, иначе встанет»

❌ Список к школе длиннее, чем чек из супермаркета

В голове сразу прокручивается: ипотека, коммуналка, садик, топливо... И где-то там же мысль: «Ну всё, снова не сходится».

Знакомо? Тогда эта статья для вас. 👇

Почему мы снова лезем в кредитку?

Причина 1: Бюджет живёт от зарплаты до зарплаты. Любая внеплановая сумма ломает всё, даже если доход нормальный.

Причина 2: Обязательные платежи съедают фиксированную часть, а форс-мажор попадает в корзину «еда и мелочи». Всё смешивается, и вы не видите, что именно съедает остаток.

Причина 3: Нет порядка приоритетов. В стрессе решения хаотичны, а кредитка выглядит как быстрый обезболивающий укол.

5 ошибок, которые загоняют в долги ❌

Ошибка 1. Кредитка «до зарплаты»

Мгновенно закрывает дыру и снимает тревогу. Но потом остаются проценты, и следующий месяц начинается уже с минуса.

Ошибка 2. Снять сбережения без плана

Заначка растворяется на смеси срочного и бытового. Когда появляется следующая необходимость — опираться не на что.

Ошибка 3. Оплатить всё сразу, не разделяя срочность

На пару дней спокойнее: «всё закрыли». А потом не хватает на базовые расходы, и вы вынуждены занимать в середине месяца.

Ошибка 4. Хаотичные покупки в стрессе

Берёте самое удобное и дорогое, лишь бы быстрее закрыть вопрос. Чек выше, а часть трат оказывается не критичной.

Ошибка 5. Тянуть всё молча

Избегаете разговора, и каждый в семье тратит «как обычно». Даже хороший план в одиночку рассыпается.

🎯 ПЛАН НА ОДИН МЕСЯЦ: 7 шагов

ШАГ 1. Выпишите обязательные платежи

Поставьте даты. Увидьте сумму, которую трогать НЕЛЬЗЯ.

✅ Получилось: короткий список «что точно оплачивается» + понимание остатка.

ШАГ 2. Разделите форс-мажор

🔴 «В ближайшие 48 часов»

🟡 «Можно растянуть/перенести»

По каждой покупке выберите минимально достаточный вариант без лишних опций.

✅ Получилось: часть трат переехала на позже, срочная часть стала короче.

ШАГ 3. Запрет на кредитку как на пластырь

Выберите ОДИН источник закрытия разрыва БЕЗ займов:

- Перенос части трат

- Продажа ненужного

- Небольшая подработка

- Пересмотр подписок

- Кэшбэк и возвраты

✅ Получилось: вы можете назвать конкретно: «дыру закрываю вот этим», а не «как-нибудь выкручусь».

ШАГ 4. «Быстрое урезание» на ближайшие дни

Выберите пункты, которые дадут эффект СРАЗУ:

❌ Еда вне дома

❌ Импульсные покупки

❌ Такси

❌ Развлечения

❌ Маркетплейсы

❌ Сладкое и мелкие «по пути»

✅ Получилось: вы реально почувствовали разницу в списаниях.

ШАГ 5. Если нужны сбережения — по правилу «3О»

📌 Одна сумма

📌 Одна цель

📌 Одна дата пополнения

Зафиксируйте, что закрыли этими деньгами, и когда вернёте в резерв.

✅ Получилось: заначка не превращается в бездонный кошелёк.

ШАГ 6. Договоритесь дома о «режиме месяца»

- Лимит на категории

- Стоп-лист покупок

- Единый список в заметках

- Короткий разговор раз в несколько дней

✅ Получилось: не два параллельных бюджета, а один общий план.

ШАГ 7. Закрепите выводы

Когда месяц закончится:

💰 Создайте мини-резерв на форс-мажоры

💰 Простое правило пополнения

✅ Получилось: следующий «врач/ремонт/школа» не вызывает автоматическую мысль про кредитку.

📖 Как это было в реальной жизни

Ольга писала мне: в один месяц совпали лечение, сборы к школе и неприятность с машиной.

Первая мысль: «Ну всё, кредитка».

Но она поступила иначе:

1️⃣ Открыла заметку в телефоне

2️⃣ Выписала обязательные платежи до конца месяца

3️⃣ Лист с цифрами приклеила магнитом на холодильник

4️⃣ Разделила форс-мажор на срочное и «можно подвинуть»

5️⃣ По лечению оставила только необходимое СЕЙЧАС

6️⃣ Часть школьных покупок перенесла и убрала «дубликаты»

Самая трудность: на третий день ребёнок попросил «заодно» ещё пару вещей.

Решение Ольги: добавила просьбу в общий список с пометкой «после» + договорились о двух неделях без маркетплейсов и еды вне дома.

Итог:

✅ Разрыв закрыла переносом покупок + продажей одной ненужной вещи

✅ Месяц закончился БЕЗ новых займов

✅ Без ощущения «выжили чудом»

🎁 БОНУС: Хотите научиться зарабатывать удалённо?

💡 А что, если можно зарабатывать от 23 000 ₽ в месяц, работая из дома?

Это не предел — в моём Telegram-канале показываю, как расти дальше:

🔹 С чего начать новичку (первые 23 000 ₽)

🔹 Как увеличить доход в 2-3 раза за 2-3 месяца

🔹 Реальные кейсы: от 23 000 до 60 000+ ₽ в месяц

Личный опыт: когда банковские карты заблокированы, я нашёл способы зарабатывать удалённо. Делюсь тем, что работает.

👉 Подпишись и начни с малого, а вырастешь до большего:

📱 Telegram-канал: t.me/budget_v_poryadke_igor

🤖 Бот-помощник: @IgorFinHelper1_bot

P.S. Первые инструкции уже ждут тебя в закреплённых сообщениях!

💳 Полезная ссылка:

Если ищете выгодную карту без скрытых комиссий — посмотрите партнёрское предложение от АК БАРС. Без процентов и неожиданных платежей.

🎯 Главное и шаг на сегодня

Непредвиденные траты сами по себе не делают вас «неумелыми». Обычно в долги уводит хаос: когда всё смешивается, срочность не разделена, а кредитка закрывает тревогу ценой следующего месяца.

Выход: зафиксировать обязательное, разложить форс-мажор по срокам и на время включить режим урезания.

📌 Сделайте СЕГОДНЯ один шаг:

Откройте заметки или лист и за несколько минут набросайте таблицу:

✅ Обязательные платежи до конца месяца

✅ Сумма форс-мажора

✅ Что можно перенести

Затем выберите:

🔹 Один пункт, который ПЕРЕНОСИТЕ

🔹 Один быстрый расход, который РЕЖЕТЕ уже завтра

Это маленькое действие возвращает то, чего обычно не хватает в момент паники: ощущение контроля на ближайшие 48 часов.