С 1 января 2026 года владельцы неработающих компаний столкнулись с новой реальностью: даже если бизнес «спит», за директора нужно платить.😩 Федеральный закон № 425-ФЗ обязал коммерческие организации начислять страховые взносы на руководителя исходя из федерального МРОТ, независимо от факта выплаты зарплаты. Для так называемых «нулевок» это означает ежемесячный убыток. Единственный законный способ не платить — ликвидация компании. ⚖️

Почему содержание «пустышки» стало роскошью, какие способы закрытия существуют (стандартный и упрощенный), сколько времени займет процедура и в чем разница для ОСНО и УСН — в нашем материале. 👇

🔥 Что изменилось с 2026 года: удар по «спящим» ООО

До 2026 года схема «нулевой» отчетности работала безотказно: компания не вела деятельность, зарплата директору не начислялась, взносы в фонды не платились. 😌 С 1 января 2026 года этот лазейку перекрыли. 🚫 Теперь база для начисления страховых взносов на единоличный исполнительный орган (ЕИО) коммерческой организации не может быть меньше федерального МРОТ.

💰 Цифры для расчетов в 2026 году

- МРОТ (федеральный): 27 093 рубля.

- Сумма взносов в месяц: 27 093 × 30% = 8 128 рублей.

- Годовая нагрузка: 97 536 рублей. 😱

Эти деньги государство требует перечислять даже в тех случаях, когда:

- Директор работает на 0,1 ставки (считается полный МРОТ). 🕒

- Директор находится в отпуске без сохранения зарплаты. 🏖️

- Директор — единственный учредитель и трудовой договор с ним не оформлен. 📄❌

- Компания зарегистрирована только вчера и еще не начала работать. 🏢➡️💤

✅ Есть ли исключения?

Новый закон не касается некоммерческих организаций (СНТ, ТСН, благотворительных фондов) и компаний на Автоматизированной упрощенной системе налогообложения (АУСН). 😌 На АУСН взносы за персонал и директора не платятся в принципе. Однако для большинства малых фирм на ОСНО или классической УСН этот путь либо закрыт, либо невыгоден. 🤷

🤔 Почему «нулевкам» выгоднее закрыться

У владельца «спящей» компании в 2026 году есть три пути:

1. Возобновить деятельность. Если бизнес приносит доход выше 100 тыс. рублей в год, взносы становятся просто еще одной статьей расходов. 📈

2. Перейти на АУСН. Налоговый режим без страховых взносов, но для перехода есть ограничения (по видам деятельности, численности сотрудников и доходам), система НО Упрощенная, а для организаций на ОСН подать уведомление нужно было до 31 декабря предшествующего года. 📅

3. Ликвидация. Если бизнес не нужен, а продать фирму не получается, закрытие — единственный способ перестать копить долги перед Социальным фондом (СФР) и ФНС. 🚪💨

⚠️ Важный нюанс: Даже если вы подали документы на ликвидацию, взносы нужно платить до того момента, как запись о директоре будет исключена из ЕГРЮЛ. Ликвидатор, назначенный решением учредителей, приравнивается к ЕИО, и взносы за него начисляются по тем же правилам. 👀

📚 Способы ликвидации: какая бывает и сколько ждать

Законодательство 2026 года предоставляет владельцам «нулевок» два варианта закрытия. Выбор зависит от финансового состояния компании, наличия долгов, активов и других обстоятельств.

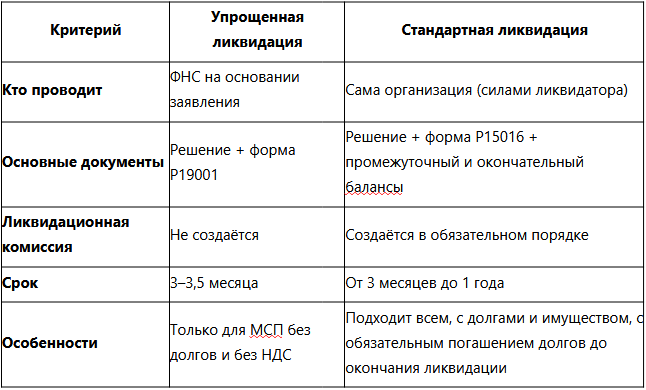

1. ⚡ Упрощенная ликвидация (для МСП)

Это «экспресс-метод», который запустили для поддержки малого бизнеса. ФНС проводит ликвидацию на основании заявления организации без создания ликвидационной комиссии. 👍

- Условия для упрощенной ликвидации (должны выполняться одновременно):

- ✅ ООО входит в реестр субъектов малого и среднего предпринимательства (МСП).

- ✅ Организация не является плательщиком НДС . Это ключевой момент для тех, кто на ОСНО.

- ✅ Нет долгов по налогам, сборам и взносам (отсутствует кредиторская задолженность).

- ✅ В собственности нет объектов недвижимости и транспортных средств.

- ✅ В ЕГРЮЛ нет записей о недостоверных сведениях.

- ✅ Компания не находится в процессе ликвидации, реорганизации или банкротства.

⏱️ Сроки: 3–3,5 месяца (5 дней на проверку ФНС + 3 месяца ожидания для кредиторов).

📝 Процедура:

- Учредители принимают решение о ликвидации (единогласно, если участников несколько).

- Подают заявление по форме Р19001 (заверять у нотариуса не нужно, если подаете электронно через приложение «Госключ» или сервис ФНС «Государственная онлайн-регистрация бизнеса»). 💻

- ФНС самостоятельно публикует объявление в «Вестнике государственной регистрации» и через 3 месяца исключает компанию из реестра.

2. 🐢 Стандартная (классическая) ликвидация

Этот вариант подходит всем остальным, в том числе действующим компаниям, а также тем, у кого есть долги, имущество, сотрудники или кто работает на Общей системе налогообложения (ОСНО).

⏱️ Сроки: от 3 месяцев до 1 года. На практике минимальный срок — 3–4 месяца, так как закон требует не менее 2 месяцев на прием требований от кредиторов после публикации в СМИ. Иногда процесс продлевают через суд, но максимум на полгода.

📝 Процедура включает:

1. Принятие решения о ликвидации и назначение ликвидационной комиссии или ликвидатора (ответственным может быть директор, участник или третье лицо). 👥

2. В течение 3 рабочих дней — уведомление ФНС по форме Р15016 (через нотариуса). ✍️

3. Письменное уведомление всех известных кредиторов. 📧

4. Публикация в «Вестнике» и Федресурсе. Срок предъявления требований — не менее 2 месяцев. 📰

5. Инвентаризация, увольнение сотрудников, погашение долгов, составление промежуточного и окончательного ликвидационного балансов. 📊

6. Сдача отчетности (в том числе с учетом новых взносов за ликвидатора). 📑

7. Подача документов в налоговую. 💸 ФНС проводит камеральную (иногда выездную) проверку, и только после нее завершает ликвидацию. 🔍

📊 Сравнение процедур: таблица

⚠️ Особенности для организаций на ОСНО и УСН

🚨 Для «нулевок» на ОСНО

Владельцы компаний на Общей системе налогообложения часто попадают в ловушку. Условие упрощенной ликвидации гласит: «не быть плательщиком НДС». На ОСНО организация является плательщиком НДС по умолчанию, даже если деятельность не ведется.

Что делать?

1. Идти по стандартному пути. Это дольше и требует публикаций, но гарантированно закроет фирму. 🐢

2. Попытаться перейти на УСН. Переход возможен только с нового календарного года. Если решение о ликвидации принято в середине 2026 года, ждать января 2027 года ради последующей ликвидации — невыгодно из-за растущих взносов. 📅❌

😊 Для «нулевок» на УСН

Для компаний на упрощенной системе налогообложения нет ограничений, связанных с НДС. Поэтому они могут претендовать на упрощенную ликвидацию при соблюдении остальных условий (МСП, отсутствие долгов и имущества). 👍

📝 Пошаговая инструкция по закрытию (памятка)

Если вы решили, что платить ~100 тыс. рублей в год за воздух невыгодно, действуйте по следующему алгоритму: 👇

- 📄 Примите решение. Оформите протокол собрания участников (единогласно) или решение единственного учредителя о ликвидации.

- 🧭 Выберите путь. Оцените, подходите ли вы под упрощенную ликвидацию (МСП + нет НДС + нет долгов + нет имущества).

- 👋 Увольте сотрудников (если есть). При ликвидации их увольняют по п. 1 ч. 1 ст. 81 ТК РФ с уведомлением за 2 месяца и выплатой выходных пособий. Директора рекомендуется уволить в последний рабочий день перед исключением из ЕГРЮЛ.

- 📢 Уведомите ФНС. При стандартной схеме — форма Р15016 через нотариуса; при упрощенной — форма Р19001 онлайн (через «Госключ» или сервис ФНС).

- 🗞️ Опубликуйте объявление. Только при стандартной схеме (в «Вестнике»). Ждите 2 месяца (при стандартной) или 3 месяца (при упрощенной, публикацию сделает сама ФНС).

- 📑 Сдайте «ликвидационные» декларации. Даже если отчетность была нулевой, в последний период нужно сдать декларации с признаком «ликвидация». Уплатите взносы за директора/ликвидатора за все месяцы до даты исключения из реестра.

- 🎉 Получите лист записи. Фирма официально прекращает существование.

🛑 Важные замечания и риски

- ⚠️ Ликвидация необратима. Перед началом процесса стоит рассмотреть альтернативы: продажу долей, реорганизацию или смену вида деятельности.

- 🔄 Если передумали. Если участники приняли решение об отмене ликвидации, повторно принять решение о добровольной ликвидации можно не ранее чем через 6 месяцев после внесения сведений об отмене в ЕГРЮЛ.

- 🚫 Не бросайте компанию. ФНС может исключить «спящую» фирму самостоятельно как недействующее юридическое лицо, но в этом случае учредители и директор рискуют попасть под субсидиарную ответственность по долгам (включая пени по взносам). При выявлении нарушений налоговая может привлечь к ответственности директора и собственников. 😨

- 👨⚖️ Консультация. Для получения консультации по конкретной ситуации (особенно при попытке освобождения от НДС или наличии сложных долгов) рекомендуется обратиться к юристу или бухгалтеру.

Наша организация поможет Вам разобраться в этом вопросе, также взять на себя весь процесс ликвидации общества. 🤝

🏁 Главный совет: добровольная ликвидация- безопасный и предсказуемый выход из ситуации для владельца неработающей компании. Удачи и спокойствия вашему бизнесу! 😊🍀

⏳ ООО «Ассистент» — бухгалтерское сопровождение, декларации, вычеты, споры с налоговой. Без шаблонов и скрытых платежей.