...Москва.INTERFAX - Акционеры "ЛУКОЙЛа" на годовом собрании 23 апреля должны утвердить годовой отчет за 2025 год, годовую бухгалтерскую отчетность, решить вопрос о распределении прибыли (в том числе о выплате дивидендов) по результатам 2025 года и избрать новый состав совета директоров...

Приветствую коллег, друзей и дорогих читателей! Снова на связи Ваш "древний" инвестор, который помнит то время, когда законодательная база была слабой, а практика выплат дивов — нерегулярной. Большинство компаний направляли прибыль на развитие, а не на дивиденды.

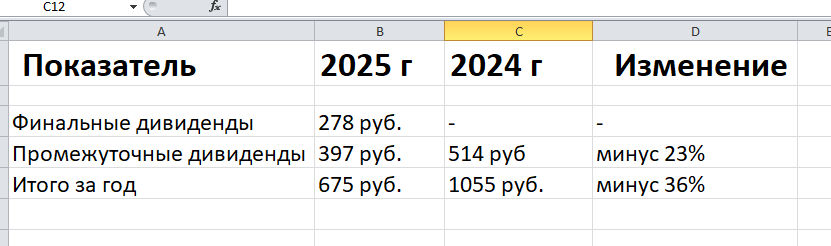

278 рублей — это щедро или нет?

Друзья, акционеры Лукойла утвердят финальные дивиденды за 2025 год — 278 рублей на акцию. С учётом промежуточных (397 рублей) общая выплата за год — 675 рублей. Это меньше, чем в 2024 году (1055 рублей), но всё равно приятно. При текущей цене акции (~5500 руб.) дивидендная доходность — около 12%.

Отлично помню, как Лукойл платил дивиденды сначала копейками, потом рублями, потом десятками рублей. Сейчас — сотни. Прогресс. Но и риски выросли.

Давайте разбираться, откуда деньги, почему дивиденды снизились и стоит ли держать акции.

Цифры и факты

Что это значит:

- Дивиденды упали, но не до нуля.

- Компания использует нераспределённую прибыль прошлых лет (2022 год), чтобы доплатить.

- Санкции и потеря зарубежных активов ударили по прибыли.

Почему дивиденды снизились?

Причины (очевидные и не очень):

1. Санкции США и Великобритании (октябрь 2025). Зарубежные активы пришлось списать. Убыток от обесценения — 1,66 трлн рублей. Это бумажный убыток, но прибыль он уменьшил.

2. Снижение добычи в России (-2,1% по нефти). Меньше нефти — меньше выручки.

3. Дисконт на Urals. Нефть продаём дешевле Brent. При $100–110 Brent наша Urals — $90–100.

4. Высокая ключевая ставка. Проценты по кредитам растут, чистая прибыль падает.

Что с зарубежными активами?

Лукойл продаёт LUKOIL International GmbH американской Carlyle. Сделка ждёт одобрения OFAC (Минфин США). Лицензия на переговоры действует до 1 мая 2026 года. Если продажу разрешат, компания получит деньги. Если нет — активы заморозят или спишут.

Риск: Сделка может не состояться. Тогда убытки останутся, а дивиденды в 2026 году могут быть ещё ниже.

Что делать инвестору?

Если вы дивидендный инвестор:

Держать. 9% — выше депозита (14–16% сейчас, но они снижаются). Лукойл платит стабильно, даже в кризис.

Если вы краткосрочный трейдер:

Можно попробовать «зайти под дивиденды» (купить до 4 мая, продать после отсечки). Но дивидендный гэп может не закрыться быстро.

Если вы уже держите:

Не продавайте. Лукойл переживёт санкции, дивиденды восстановятся.

Если вы не держите:

Покупайте на просадках. 5500–6000 руб. — хорошая цена входа.

Личный опыт (как пережили санкции против Лукойла в 2022-м)

В 2022, компания столкнулась с серьезными ограничениями, влияющими на ее деятельность, особенно за рубежом. Я не продал. Докупал на откатах. Сейчас — 5 500. Дивиденды за 3 года капали. Я в плюсе.

Мораль: Санкции — это не конец. Лукойл — крепкий бизнес. Дивиденды будут.

Прогноз по России (коротко и скромно)

1. Лукойл заплатит 278 руб. 4 мая — закрытие реестра.

2. Дивиденды в 2026 году — могут быть 700–800 руб., если нефть останется $100+, а сделку по продаже активов одобрят.

3. Акции — будут в диапазоне 7000–8500 руб.

4. Риски: санкции, отказ в продаже активов, падение нефти.

Вместо заключения

Друзья, Лукойл заплатит 278 рублей финальных дивидендов. Не рекорд, но и не ноль. Компания потеряла зарубежные активы, попала под санкции, но продолжает платить.

Для инвестора это значит:

- Держать акции. Дивиденды будут.

- Не ждать наибольшей доходности. Пока то, что есть — тоже деньги.

- Следить за новостями по санкциям. Если продажу активов разрешат — акции вырастут. Всем пока, увидимся в рынках!

P.S. за 1998 год Лукойл, платил по привилегированным акциям — 2 руб. 67 коп., по обыкновенным — 25 коп... Денег не было. Сейчас — платит другие деньги. Прогресс:))