— ЕвроТранс начал выплаты по "народным" облигациям. Благостно

— Кредитование субъектов МСП

— Дивиденды Северстали

— Дивиденды Сбера

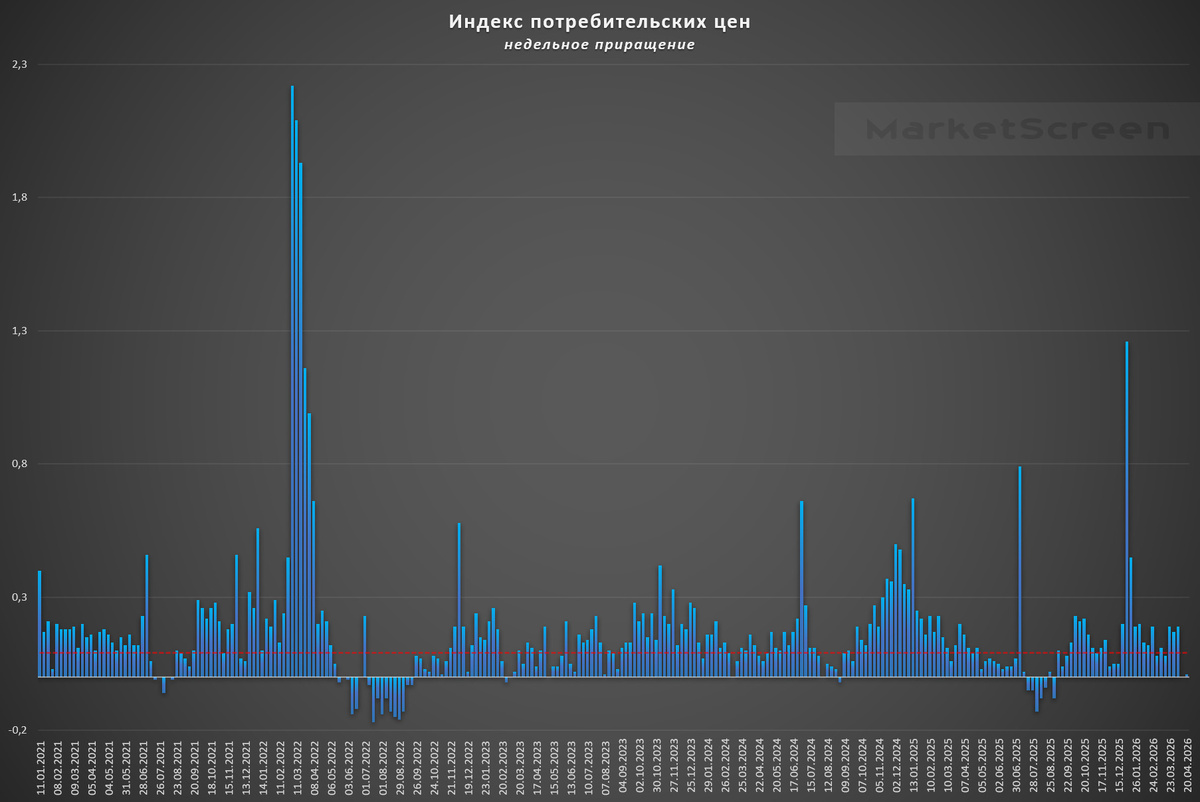

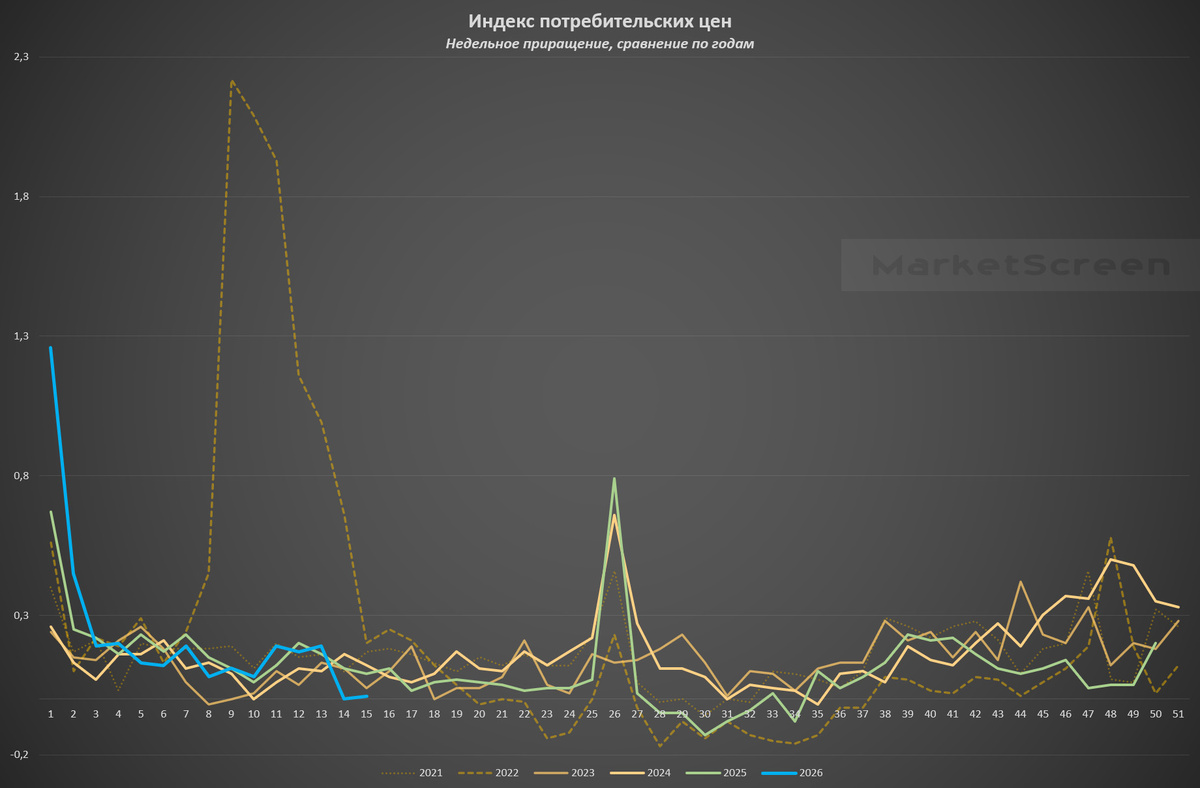

Инфляция, что ты делаешь?

Инфляция в РФ с 14 по 20 апреля составила 0,01%, годовая замедлилась в район 5,7%

На продовольственные товары цены снизились на 0,04% (после роста на 0,03% неделей ранее): удешевление плодоовощной продукции ускорилось до 0,90% (с 0,15%), на остальные продукты питания темпы роста цен снизились до 0,04% (с 0,05%). В сегменте непродовольственных товаров рост цен околонулевой (0,04% после роста на 0,05%), в секторе наблюдаемых услуг цены выросли на 0,09% (после снижения на 0,15% неделей ранее).

Цены на бензин автомобильный выросли за неделю на 0,2%, на дизельное топливо - на 0,1%.

***

"Финуслуги" получили деньги на выкуп внебиржевых облигаций "ЕвроТранса", начинают выплаты держателям

Во вторник вечером маркетплейс "Финуслуги" объявил, что получил средства по заявкам на продажу облигаций серии RU000A109LH7 и RU000A10DEP2. "Мы начинаем выплаты по внебиржевым облигациям "ЕвроТранса", - сказано в сообщении.

Деньги поступят на кошельки клиентов по мере обработки заявок с учетом накопленного купонного дохода за все дни допущенной просрочки, сообщили "Финуслуги", принеся извинения "из-за сложившейся ситуации".

К закрытию дня облигации компании существенно подросли. Так, выпуск БО-001Р-04 поднялся с 57,47% (минимум понедельника) до 80%.

***

Рубрика «Сладкие инициативы»

Граждане РФ должны получать 13-ю зарплату перед Новым годом, а пенсионеры — 13-ю пенсию, заявил ТАСС Миронов.

По заявкам радиослушателей из одной из политических сил включаем композицию Вокально-инструментального ансамбля «Ленинград»: «Мы за всё хорошее».

***

Кредитование субъектов МСП

На данной инфографике представлена динамика средневзвешенных процентных ставок по кредитам, предоставленным субъектам малого и среднего предпринимательства – нефинансовым организациям.

В феврале динамика по краткосрочным (до 1 года) и долгосрочным (свыше 1 года) кредитам была разнонаправленная. Так, по коротким ставка снизилась до 19,7%, а по долгосрочным слегка повысилась – до 16,3%.

Пик ставок по длинным кредитам наблюдался в марте 2025, а по коротким в декабре 2024.

***

Задолженность

Слово задолженность – оно не имеет изначального негативного окраса. Любой долг – это задолженность. Просто есть просроченная задолженность. Вот это уже негативно.

На 01.03.2026 просроченная задолженность по кредитам, предоставленным субъектам МСП, составила 596,7 млрд руб. Задолженность по кредитам, предоставленным субъектам МСП, на 01.03.2026 составила 14,8 трлн руб. Получается, что объём просроченной задолженности в среде МСП составляет 4% от общего портфеля.

Кстати, 63,6% – доля задолженности по кредитам с плавающей и переменной ставками среди кредитов МСП. От этого им было тяжеловато. Но от этого им должно становиться легче.

***

«Детский» портфель ОФЗ. Мониторинг. Апрель 2026. Чудеса реинвестирования

Кто пропустил, напоминаю: на площадках Sponsr и Boosty я собираю портфель из облигаций ребёнку на 18 лет. Суть в ежемесячном внесении на счёт небольшой доступной и необременительной для большинства суммы в 11 000 руб., на которые покупаются облигации. Сумма ежегодно индексируется. Используется ИИС-3. Т.е. налоги платиться с прибыли не будут. При условии жизни счёта без вывода в течении 5 лет. Ну а нам и не надо, исходя из задач.

Итак, апрель. 2026. Прекрасный месяц. Показывающий все прелести реинвестирования и заботы нашей с вами Федерации.

Как так получилось, что сегодня я закупил ОФЗ на сумму, практически в 4 раза превышающую мои ежемесячные взносы еще год тому назад? Читайте в новом выпуске.

То ли будет дальше. Ведь наш монетный двор, фармящий входящий денежный поток, перманентно растёт.

Присоединяйтесь, уважаемые читатели.

***

Позавчера «Северсталь» сказала, фиг вам, а не дивиденды за 1 квартал

К чему я? К тому, что в конце июля 2025 я на платниках делал обзор данной компании в рамках «дивидендного» эссе. И тогда обращал внимание на непостоянство дивидендных выплат. В моей табличке сей пункт у Компании окрашен в красный цвет. Также я отмечал, что растут эти акции очень неплохо. Особенно от средневзвешенной цены.

«Если котировки в будущем упадут в район 670 – это хорошее место для покупки»

Цитата из обзора

Тогда котировки были на 1040. К текущему моменту цена упала уже практически на 800. В общем, если есть желающие прикупить, я бы обратил внимание на уровень 684. Либо ждать пробой 1022,8.

Понятно, всё это не инвестиционная рекомендация, а элементарная средневзвешенная цена и экстремум.

***

Позавчера Набсовет «Сбера» рекомендовал рекордные дивиденды за 2025 год в размере 37,64 ₽ на акцию.

Представленная картинка взята из июньского обзора дивидендов Сбербанка. Не платил он их лишь однажды с 2008 году – в 2022. Там была рокировочка. С 2017 года дивидендная доходность превышает инфляцию. Что, согласитесь, благостно. Вот и в этот раз, по крайней мере ко вчерашней цене обыкновенных акций Компании дивдоходность составляет 11,7%. Предполагаемая же дата закрытия реестра – 20 июля. И 30 июня запланировано годовое общее собрание акционеров, где и должна быть утверждена дивидендная выплата.

Это будет 4-й подряд год с двузначной дивидендной доходностью. Также напомню, что половинкой Сбера владеет наша с вами Федерация. Которая и получит половинку всех дивидендных выплат. Это к разговору о том, как банки наживаются на гражданах и государстве.

В целом, Сбер хороший. Кто-то еще в 2009 году покупал его по 15 ₽ в долгосрок. Представляете? Получать дивы более чем в два раза превышающие твои инвестиции. Для этого они и нужны.

***

Экономико-познавательный канал: MarketScreen

Трейдинг, анализ, графики, кривые: StockGamblers