Вы открываете приложение брокера и видите красивую цифру: доходность к погашению 20%, 22%, а иногда и 25% годовых. В эпоху жесткой монетарной политики (хоть и снижающейся) и двузначной ключевой ставки такие цифры гипнотизируют. Кажется, зачем покупать скучные ОФЗ под 15%, если можно взять корпоративные бумаги, да еще и с ежемесячным купоном? Это же идеальный пассивный доход, настоящая «зарплата» от рынка.

Но ваш брокер показывает вам только потенциальную прибыль. Чаще всего он не покажет вам изнанку бизнеса компании, которой вы одалживаете свои деньги. А изнанка эта такова, что прямо сейчас на российском долговом рынке начинает "схлопываться" пузырь так называемых высокодоходных облигаций (ВДО). И первыми в этой мясорубке теряют деньги обычные розничные инвесторы.

Давайте разберем механику того, как инвесторы лишаются капитала, на свежем и очень болезненном примере. А заодно я покажу вам инструмент, который поможет вам не стать следующим спонсором чужого банкротства.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Кейс «ЕвроТранса»

Если вы следите за новостями, то наверняка слышали тревожный звон: ситуация с крупным независимым топливным оператором «ЕвроТранс» выходит из-под контроля.

Компания, которая активно привлекала деньги физических лиц через так называемые «народные облигации», задержала выплаты держателям этих самых бумаг на 11 дней. Да, в итоге они начали возвращать деньги, но маховик паники уже запущен. В Ассоциации владельцев облигаций (АВО) справедливо считают, что неисполнение обязательств в срок по такому инструменту (ориентированному на неквалифицированных частных инвесторов) — это прецедент, который хуже обыкновенного дефолта. Он наносит долгосрочный урон всему уровню доверия к долговому рынку.

Но задержка на 11 дней — это лишь верхушка айсберга. Посмотрите на сухие цифры, от которых у любого риск-менеджера седеют волосы:

- За три недели эмитент допустил два технических дефолта.

- Сразу три рейтинговых агентства отозвали кредитный рейтинг компании.

- Облигации компании торгуются по 50% от номинала (это значит, что рынок уже не верит в возврат долга и оценивает вероятность дефолта как критическую).

- Акции рухнули более чем на 47% с начала года.

А теперь — контрольный выстрел в голову здравому смыслу. До конца года «ЕвроТранс» должен погасить 11 млрд рублей тела облигаций и ЦФА, а также выплатить 5–6 млрд рублей в виде процентов. Итого — нужно найти около 16-17 миллиардов. А денежные средства на балансе компании на середину 2025 года составляли... смешные 222 миллиона рублей.

Разрыв между тем, что нужно отдать, и тем, что есть в кассе — колоссальный. Как компании обычно решают эту проблему? Они идут на рынок и берут новый долг, чтобы погасить старый. Это называется рефинансированием. Но кто даст в долг компании с отозванным рейтингом, чьи бумаги торгуются за полцены? Никто. Капкан захлопнулся.

Что такое «Стена долга» и почему она разрушает портфели

То, с чем сейчас столкнулся «ЕвроТранс», в корпоративных финансах называется риском рефинансирования, а визуально этот риск формирует так называемую «Стену долга».

Стена долга — это график погашения всех выпущенных облигаций эмитента по годам.

В нормальной ситуации долги компании распределены равномерно: чуть-чуть в этом году, немного в следующем, часть через пять лет. Компания спокойно гасит их из своей операционной прибыли. Но иногда менеджмент совершает ошибку (или идет на сознательный риск) и выпускает много коротких облигаций. В результате на графике будущих выплат формируется гигантский пик — настоящая стена.

Если компания подходит к этой стене в период «дешевых» денег (низкой ключевой ставки ЦБ), она легко перекредитовывается. Выпускает новые облигации под 15%, гасит старые. Но что происходит в 2026 году, когда ставка все еще высокая? Занимать новые деньги приходится под 20% годовых. Процентные расходы съедают всю прибыль, компания начинает работать исключительно на обслуживание долга, и в итоге происходит дефолт.

Как увидеть Стену долга своими глазами? (Без Excel и сложных формул)

Брокеры не показывают вам общую долговую нагрузку компании. В их приложении вы видите только один конкретный выпуск облигаций, который собираетесь купить. Это как смотреть на красивую входную дверь дома, не зная, что за ней бушует пожар.

Лично я никогда не покупаю корпоративные облигации вслепую. Чтобы не собирать информацию по крупицам из сотен отчетов, я использую автоматический визуализатор Стены долга на kupona. Это инструмент, который сам собирает данные со всей биржи и строит наглядный барчарт по годам: сколько миллиардов рублей компания обязана погасить.

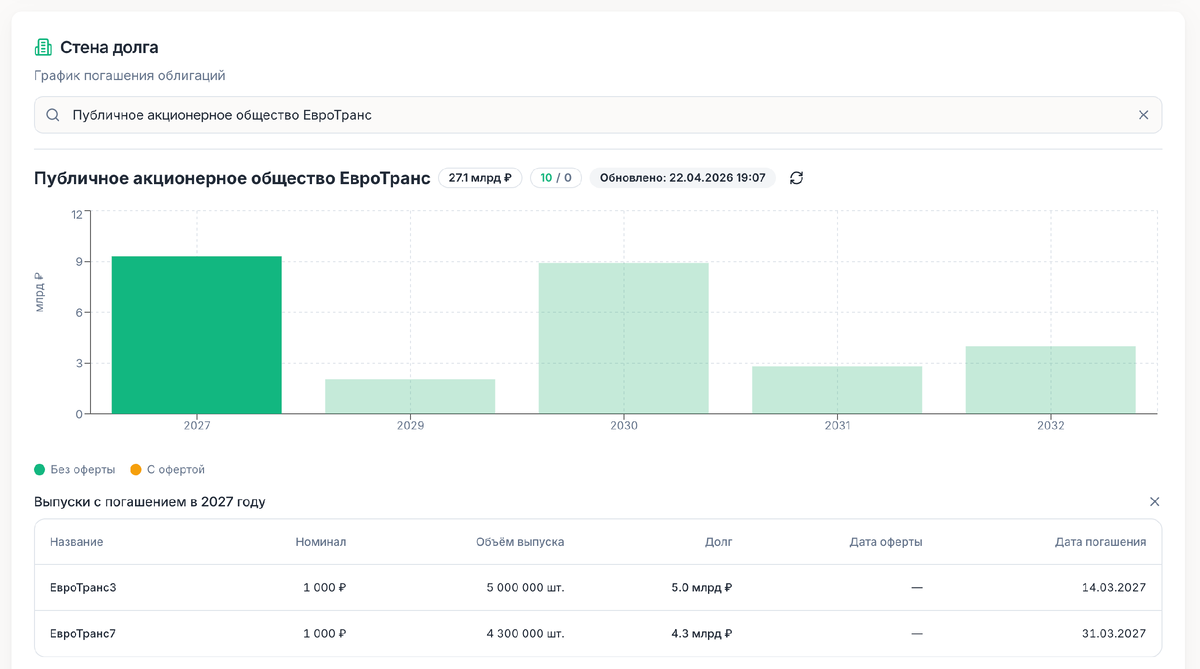

Давайте прогоним через этот сканер наш проблемный «ЕвроТранс».

На графике мы видим общий долг в размере 27.1 млрд рублей. Обратите внимание на зеленый столбец 2027 года — это почти 9.3 миллиарда рублей, которые компания должна будет практически единоразово выплатить инвесторам. Если мы кликнем на этот год, система покажет детали: это выпуски «ЕвроТранс3» (5 млрд) и «ЕвроТранс7» (4.3 млрд), по которым нет оферты. Учитывая, что у компании прямо сейчас нет денег даже на обслуживание текущих купонов и ЦФА, перспектива прохождения этой стены в 2027 году выглядит абсолютно нереалистично.

Но «ЕвроТранс» — это локальная история. Давайте посмотрим на рыбу покрупнее. Компанию, бумаги которой лежат в портфелях у сотен тысяч частных инвесторов.

Разбор Стены долга «Самолета»

Группа компаний «Самолет» — один из крупнейших застройщиков страны. Когда ключевая ставка высокая, ипотека дорогая для большинства населения. Продажи недвижимости падают, денежный поток застройщика пересыхает. При этом долги никуда не исчезают.

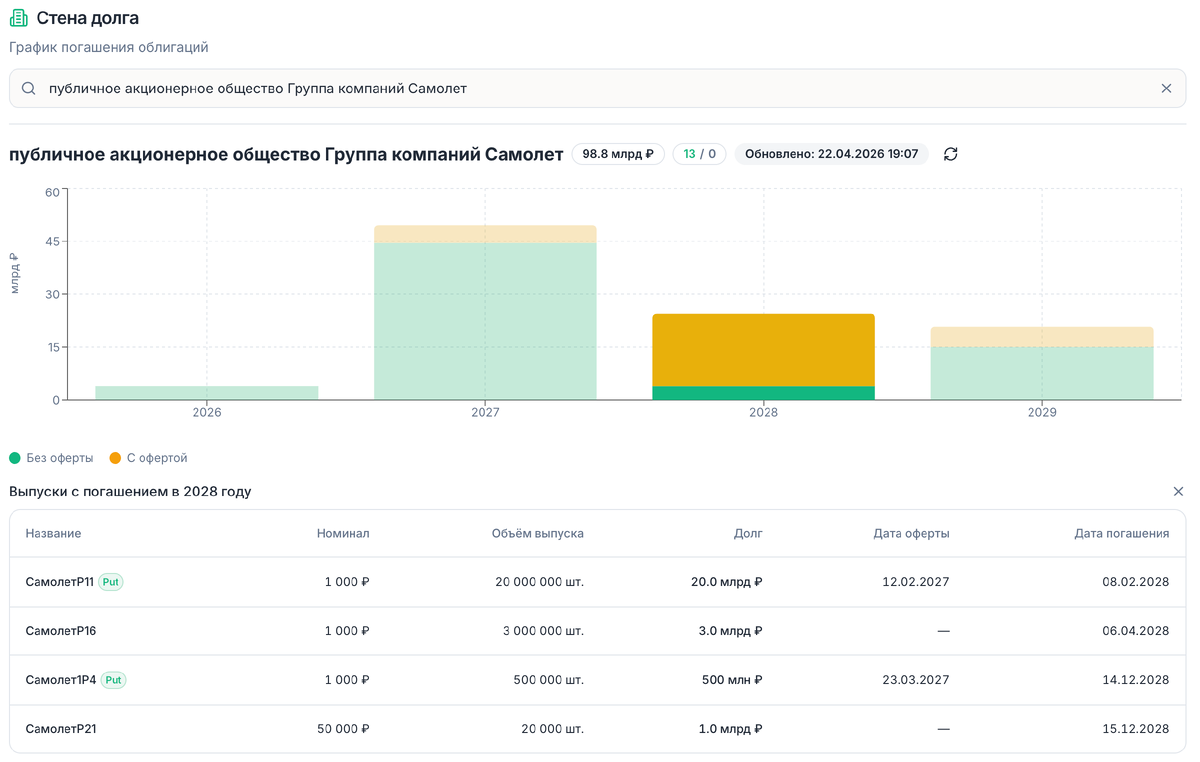

Вбиваем «Группа компаний Самолет» в наш визуализатор долгов и смотрим на результат.

Общий долг эмитента на рынке облигаций — фантастические 98.8 млрд рублей. Но самое страшное не абсолютная цифра, а то, как она распределена. Посмотрите на 2027 год. Нас ждет гигантская стена почти в 50 миллиардов рублей выплат! А теперь обратите внимание на 2028 год. Столбец окрашен в золотисто-оранжевый цвет. Что это значит? В данном анализе этот цвет обозначает выпуски с офертой (Put-оферта).

Оферта — это легальное право инвестора потребовать от компании досрочного возврата своих денег по номиналу.

В 2028 году инвесторы могут потребовать от Самолета вернуть им более 20 миллиардов рублей по одному только выпуску «СамолетР11». Если к этому моменту ключевая ставка ЦБ всё еще будет высокой, а дела у застройщика будут идти неважно, 100% инвесторов понесут бумаги к погашению. Где компания возьмет десятки миллиардов рублей в условиях упавших продаж квартир?

Три правила выживания на рынке облигаций в 2026 году

Итак, мы находимся в идеальном шторме: высокие ставки давят на бизнес, старые долги нужно рефинансировать по новым ставкам, а денег в кассе у многих нет. Как защитить свой портфель и продолжать получать пассивный доход, не рискуя всем капиталом?

- Не верьте доходности в приложении брокера. То, что вы видите в терминале (YTM) — это математическая иллюзия, которая сработает только в том случае, если компания не обанкротится. Высокая доходность корпоративной облигации — это не щедрость бизнеса, это премия за риск. Рынок уже заложил в эту цену вероятность дефолта (как в случае с бумагами ЕвроТранса за 50% от номинала).

- Всегда проверяйте Стену долга перед покупкой. Если у компании в ближайшие 1-2 года торчит гигантский пик погашений (как зеленые и золотые столбцы на скриншотах), обходите эту бумагу стороной. В условиях дорогого кредитования риск рефинансирования максимален.

- Бойтесь оферт у закредитованных компаний. Если вы видите золотисто-оранжевый столбец Put-оферты — знайте: в эту дату компания может столкнуться с жестким оттоком капитала. Инвесторы испугаются и затребуют деньги назад. Если кассы нет — это дефолт.

Где брать правильную аналитику?

Если вы хотите инвестировать как профессионал, вам нужно перестать оценивать бумаги «на глаз». Чтобы не собирать графики погашений вручную в Excel, я использую независимые аналитические сервисы, которые визуализируют денежные потоки.

Скриншоты, которые я привел в этой статье, сделаны на бесплатной аналитической платформе Kupona, где есть специальный виджет «Стена долга». Достаточно ввести тикер или название любой российской компании, и алгоритм мгновенно собирает все ее долги с биржи, рисует понятный барчарт по годам и подсвечивает опасные зоны с офертами.

💡 И напоследок... Друзья, моя главная цель в этой статье — не напугать вас дефолтами, а максимально подготовить к суровым реалиям рынка. Пожалуйста, не доверяйте слепо красивым цифрам. Используйте все доступные аналитические ресурсы, проверяйте бизнес компаний под микроскопом и постоянно повышайте свою финансовую грамотность. Никто не позаботится о вашем капитале лучше вас самих. Берегите свои деньги, пользуйтесь умными инструментами и инвестируйте безопасно! 🤝

Напоминаю, что данная статья носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР). Также это не является полным фундаментальным аудитом бизнеса ПАО «ЕвроТранс» или ГК «Самолет». Мы не анализировали их скрытые резервы, стоимость активов, будущую выручку или операционную эффективность, а сосредоточились исключительно на рисках рефинансирования их долговой нагрузки. Инвестиции на фондовом рынке всегда сопряжены с риском потери капитала.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.