📍 Сейчас маткапитал в ПДС направить нельзя. Если это позволят, то семьи смогут превратить его в реальные деньги!

- Сама идея уже обсуждается: власти смотрят на семейные инвестиции, а пенсионный рынок давно пытается расширить ПДС за счет семейного контура.

- Если такой механизм когда-нибудь примут, у части семей может появиться совершенно новый сценарий — превратить маткапитал не в жилье или обучение, а в деньги, которые потом можно получить уже по правилам ПДС.

❗️ И вот здесь начинается самое интересное.

📍 В ПДС право на выплаты возникает в двух точках:

- либо при достижении 55 лет у женщин и 60 лет у мужчин,

- либо через 15 лет с наиболее ранней даты договора.

📍 Базовая логика такая:

- Если пожизненная выплата по расчету была бы меньше 10% прожиточного минимума пенсионера, тогда возможна единовременная выплата.

- Если 15 лет прошло, то сумма значения не имеет — забрать можно все разом.

- Если больше — идут периодические выплаты. При этом закон отдельно разрешает фонду предусмотреть в договоре срок периодических выплат, отличный от стандартных 10 лет, и, как правило, устанавливает его от 5 лет, я знаю фонды, у которых такой срок — 1 год.

❗️ То есть при допуске маткапитала в ПДС женщина теоретически могла бы выйти либо на разовую выплату, либо на периодику по правилам конкретного НПФ — это классно.

Это не мелочь. С 1 февраля 2026 года маткапитал составляет

- 728 921,90 ₽ на первого ребенка,

- 234 321,27 ₽ — доплата на второго, если на первого капитал уже был, и

- 963 243,17 ₽ — на второго, если раньше права на маткапитал не было.

С начала программы в России уже выдано около 14,5 млн сертификатов. Если хотя бы заметная часть этих денег когда-нибудь получит маршрут в ПДС, для рынка это будет уже не косметическая поправка, а новый большой поток средств.

📍 Почему тема вообще может выстрелить?

🔹 Потому что многие семьи уже решили жилищный вопрос, не хотят загонять деньги в ипотеку или не планируют использовать маткапитал на образование прямо сейчас, а через 15 лет — самое то, намек поняли).

🔹 И если государство однажды скажет: да, теперь эти средства можно направлять в ПДС, — для части людей это будет выглядеть как возможность не просто «сохранить сертификат», а заранее выстроить себе понятный денежный выход.

🔹 Особенно для женщин, которые мыслят на годы вперед и смогут забрать эти деньги с инвестдоходом через 15 лет и оплатить учебу детей или распорядиться по своему усмотрению, не дожидаясь 55 лет, то есть самостоятельно управлять своим финансовым сценарием.

📍 Но здесь есть один принципиальный стоп-сигнал.

- Пока это только идея, а не закон.

- И если такой механизм когда-нибудь примут, к средствам маткапитала вполне могут прицепить отдельные ограничения.

- Государство уже сегодня регулирует маткапитал отдельно от обычных личных денег, а среди действующих направлений распоряжения есть жилье, образование, ежемесячная выплата, товары и услуги для детей-инвалидов и накопительная пенсия.

📍 И вот здесь я бы смотрел шире.

- Пока рынок обсуждает возможный допуск маткапитала в ПДС, у людей уже сейчас лежат триллионы рублей в пенсионных накоплениях.

- На данный момент накопительную часть пенсии имеют десятки миллионов человек со средним счетом 200 000 р. +, и в сумме порядка 6,8 триллионов рублей — бери и распоряжайся прямо сейчас.

Это в первую очередь люди 1967 года рождения и моложе, ориентир — от 30 до 59 лет.

❗️ И самое забавное в этой истории даже не обсуждение маткапитала, а то, что миллионы людей до сих пор не знают, есть ли у них эти пенсионные накопления вообще, где они лежат и можно ли ими распорядиться через ПДС уже сейчас. А это сделать — проще некуда.

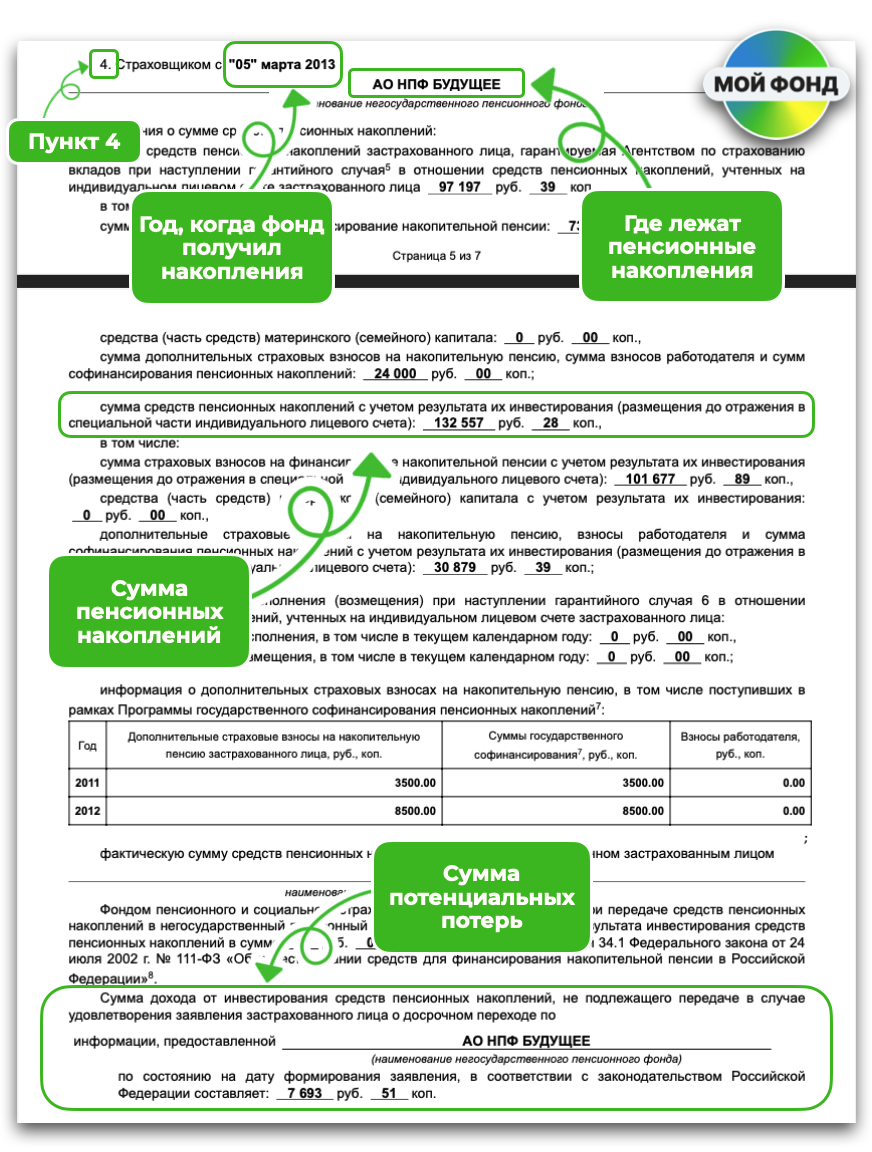

📍 Как узнать, где накопления:

1️⃣ Заходите прямо с телефона на Госуслуги: Услуги → Пенсии, пособия → Выписка из лицевого счёта в СФР.

(Это занимает буквально минуту — и выписка у вас на руках).

2️⃣ Смотрим п. 4: кто страховщик, и если НЕ видите три буквы "НПФ" (название), а ниже есть какая-то сумма, то надо сильно задуматься, т. к. вы не получаете доходность, которую дают НПФ, и можете уйти на пожизненные микродоплаты с потерей наследования. И этот вопрос надо решать лучше прямо сейчас, пока есть возможность разморозить накопления через ПДС.

3️⃣ Чтобы не накосячить с чтением выписки и последующей разморозкой,

👉 напишите мне в личку слово ШПАРГАЛКА (мои контакты в шапке профиля) — и я скину её вам абсолютно бесплатно.

4️⃣ А если и так видите, что там есть существенная сумма, и не хотите самостоятельно заморачиваться с изучением этого вопроса, раз за последние годы этого не сделали,

👉 напишите в личку фразу: РАЗМОРОЗИТЬ НАКОПЛЕНИЯ (мои контакты в шапке профиля), и я подберу вам фонд, скину инструкцию и помогу с разморозкой накоплений (это тоже бесплатно).

🔹 Если маткапитал пустят в ПДС и не навесят на него отдельный спецрежим, тогда у женщин действительно может появиться новый денежный маршрут: в 55 лет — по общим правилам ПДС, а через 15 лет — потенциально еще гибче, вплоть до разовой выплаты, если это позволит договор фонда.

🔹 А вот проверить свои пенсионные накопления и понять, можно ли их уже сейчас грамотно «разморозить», можно без всяких гипотез и растягивания резины прямо сейчас.

👉 Подпишитесь на канал — это поможет увидеть эту статью большему количеству мам.