Знакомая ситуация?

Вы снова пересматриваете расходы, ища, где бы еще сэкономить и вроде как уже все оптимизировали. При этом доходы компании просели: покупатели осторожничают, выручка уже не та, как год назад. В это же время аренда растёт, ФОТ увеличивается, коммуналка и сервисы дорожают, а кредит банка дорого обходиться. Даже у тех, у кого оборот вроде бы остался, ощущения стабильности — никакого. Самое обидное — непонятно, что именно "жрёт" вашу прибыль, и неясно, за что хвататься.

В такой момент большинство собственников либо рефлекторно режут все подряд, либо наоборот, начинают "качать" выручку в надежде, что объёмы вытащат за собой прибыль. Увы, чаще срабатывает первая стратегия — сокращения. Но есть гораздо более честный и быстрый способ выйти на прибыль даже в сложные времена — с помощью отчёта БДР.

Почему просто "больше продавать" не всегда выводит в плюс?

2026 год многим предпринимателям доказывает: можно увеличить объём продаж, но остаться в убытке. У МСП сегодня два врага: падающий спрос и растущие расходы. Второй удар — незаметные внутренние утечки: направления, которые "традиционно держим", услуги, про которые никто не считает отдельно.

Основная задача сейчас — не увеличить оборот, а защитить прибыль и ликвидность. А для этого нужно увидеть: какие направления бизнеса точно стоит оставить и нарастить, а какие — терпят убытки даже при хорошем обороте.

Главные термины "на пальцах"

- Прямые расходы — затраты, связанные с конкретным продуктом или направлением (закупка, логистика, производственные зарплаты и траты).

- Непрямые расходы — всё, что не зависит напрямую от объёма продаж той или иной услуги или товара: аренда офиса, бухгалтерия, реклама, сервисы.

- Маржинальный доход — выручка минус прямые расходы. Показывает, сколько денег реально приносит конкретный продукт или услуга.

- Операционная прибыль — маржинальный доход минус непрямые расходы. Это и есть ваш "остаток" — ради него и существует бизнес.

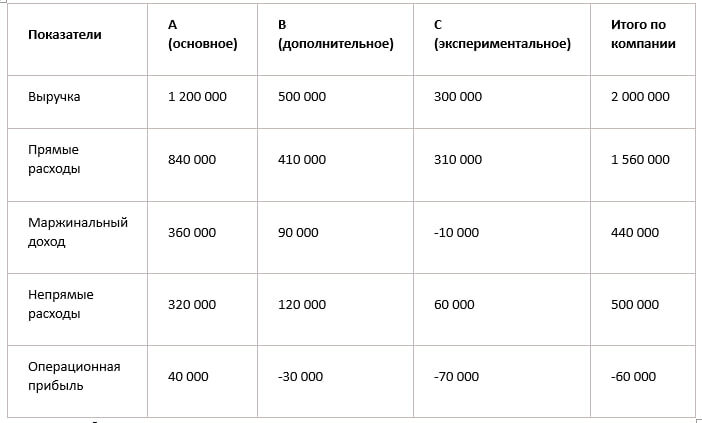

Кейс: зачем закрывать направление, которое приносит «хорошую» Выручку?

У собственника три направления бизнеса. Всегда считал БДР в целом по компании, но мы разделили его по направлениям – важно честно разделить расходы между ними, не обманывая себя (в этом главный секрет для принятия успешного решения). Вот что получилось по итогу месяца:

Как считать?

- Прямые расходы собрали по каждому направлению отдельно (материалы, зарплаты, логистика).

- Непрямые расходы (аренда, реклама, зарплаты управляющих и сервисы) распределили по каждому направлению, а те, которые не возможно отнести на конкретное направление - распределили пропорционально выручке по направлениям. Пример: Рекламу каждого направления легко отнести к конкретному, а вот Программы бухгалтерского учета (100 000 руб) – относится ко всем направлениям. Распределили так: 1 200 000 / 2 000 000 * 100 000 = 60 000 руб относим к направлению А (основное).

Что показал анализ:

✓ Направление А – прибыльное!

✓ Направление В – убыточное, но из-за непрямых расходов, тоесть если мы нарастим по нему оборот – тогда Маржинальный доход вырастет и покроет Непрямые расходы и тогда направление станет Прибыльным. Если нарастить оборот по данному направлению не получится и снизить непрямые расходы тоже – тогда его следует закрыть.

✓ Направление С – убыточное направление, единственный варианта спасти его – это увеличить цену продажи и после посмотреть на результат, если цену увеличить нельзя или после этого финансовый результат будет также убыток – направление следует закрыть.

✓ Если закрыть направление "С" полностью, выручка снизится на 15%, а рентабельность всей компании вырастет — убыток станет прибылью!

✓ Дополнительный плюс — появляются свободные ресурсы, которые можно вложить в сильное и стабильное направление "А".

Как внедрить БДР в своём бизнесе: подробная инструкция

1. Разделите бизнес на направления

Стартуйте с логичной группировки: товары, услуги, каналы, проекты. Если компания маленькая — хотя бы основные “точки роста” или эксперименты.

2. По каждому направлению зафиксируйте выручку

Оценивайте только реальные продажи (отгрузки товара, оказанные услуги), а не выставленные счета.

3. Выпишите прямые расходы

Материалы, закуп товаров — всё, что “тянется” за каждой продажей или выполненной работой. Сюда же — сдельная зарплата, бонусы за сделки, оплата доставки конкретного товара (не только до клиента, но и если везли его от поставщика к себе на склад / производство).

4. Посчитайте маржинальный доход

Для каждого направления — выручка минус прямые расходы. Уже здесь становятся видны "дырявые" направления. Если маржинальный доход отрицательный — 🚩 Красный флаг. Повышайте цену или снижайте прямые расходы немедленно.

5. Внесите непрямые расходы

Сюда складывайте аренду офиса, коммунальные платежи, оплату сервисов, бухгалтерию, ИТ, зарплаты управляющих. Распределяйте эти траты между направлениями — чаще всего пропорционально выручке (но, если есть явная нагрузка — по ней).

6. Получите операционную прибыль

От маржинального дохода каждого направления отнимите долю непрямых расходов. Это и есть ваш "результат по направлению". Если маржинальный доход положительный, а операционная прибыль отрицательная — 🟡 Жёлтый флаг. Проблема в непрямых расходах или в объёме.

7. Примите решение

Смотрите, где стабильный плюс, а где постоянный минус. Не бойтесь закрыть убыточное направление, даже если "жалко выручку". Парадокс: меньше направлений — больше прибыли и управляемости.

8. Повторяйте раз в месяц

Заведите простую таблицу (Excel или Google Таблицы), настроив её под свою структуру. Пусть анализ занимает 1 час, зато ошибок и иллюзий в управлении станет в разы меньше.

Итог: где сила собственника

Сейчас выживают те, кто принимает решения по цифрам, а не из страха потерять “объём”.

БДР нужен вам не ради отчетности, а ради жизни бизнеса.

Чётко видеть, где компания теряет деньги, что реально работает, что надо сократить, а куда — вложиться, — вот где лежит стратегическая сила.

Только так можно выстоять в кризис, нарастить прибыль и обезопасить бизнес.

Если нужна инструкция готовый шаблон таблицы — обращайтесь (Телеграмм в шапке профиля), помогу бесплатно.

Главное сейчас — принять честные решения вовремя.

#система #БДР #управленческийучёт