Какие долги списываются после банкротства, а какие могут остаться. Это один из самых частых вопросов перед процедурой.

Многие уверены, что после решения суда тема долгов закрыта полностью. Но иногда спустя время всплывают обязательства, о которых человек даже не знал.

Причина обычно не в законе, а в нюансах самой процедуры, о которых редко говорят заранее.

Если вам важна понятная информация о долгах и банкротстве - подписывайтесь на мой блог в Дзен.

Судебное и внесудебное банкротство

Здесь важно сразу разделить две процедуры, потому что именно на этом этапе может возникнуть путаница.

Внесудебное банкротство через МФЦ

Этот вариант возможен, если сумма долгов составляет от 25.000 до 1.000.000 рублей.

Главная особенность процедуры - большое значение имеет список долгов, который подается вместе с заявлением.

Если говорить просто, списываются именно те задолженности, которые вы указали. Если какой-то кредит, займ или другой долг не внесен в заявление, то его не спишут.

И потом может получиться так: процедура завершилась, а часть долгов осталась.

Именно поэтому при внесудебном банкротстве важно заранее проверить все свои обязательства и ничего не упустить.

На самом деле здесь много деталей, о которых стоит знать заранее. Если интересно - могу отдельно сделать подробную статью про банкротство через МФЦ.

Судебное банкротство через суд

Этот вариант проходит через арбитражный суд и подходит людей с долгом от 500.000 и более рублей.

Здесь оценивается вся задолженность человека, а не только перечень обязательств, который вы указали самостоятельно или с юристом.

Если говорить просто, то процедура распространяется на все имеющиеся долги, в том числе перед кредиторами, которые не успели вовремя заявить требования.

Также важно понимать: существуют обязательства, которые не списываются ни через МФЦ, ни через суд. Именно о них расскажу дальше.

Если вам важна понятная информация о долгах и банкротстве - подписывайтесь на мой блог в Дзен.

Какие долги могут остаться после банкротства

Как основатель юридической компании ПРАВЭКС, я всегда советую сначала смотреть не только на возможность списания долгов, но и на то, какие обязательства останутся после процедуры. Это поможет вам принять решение без ложных ожиданий.

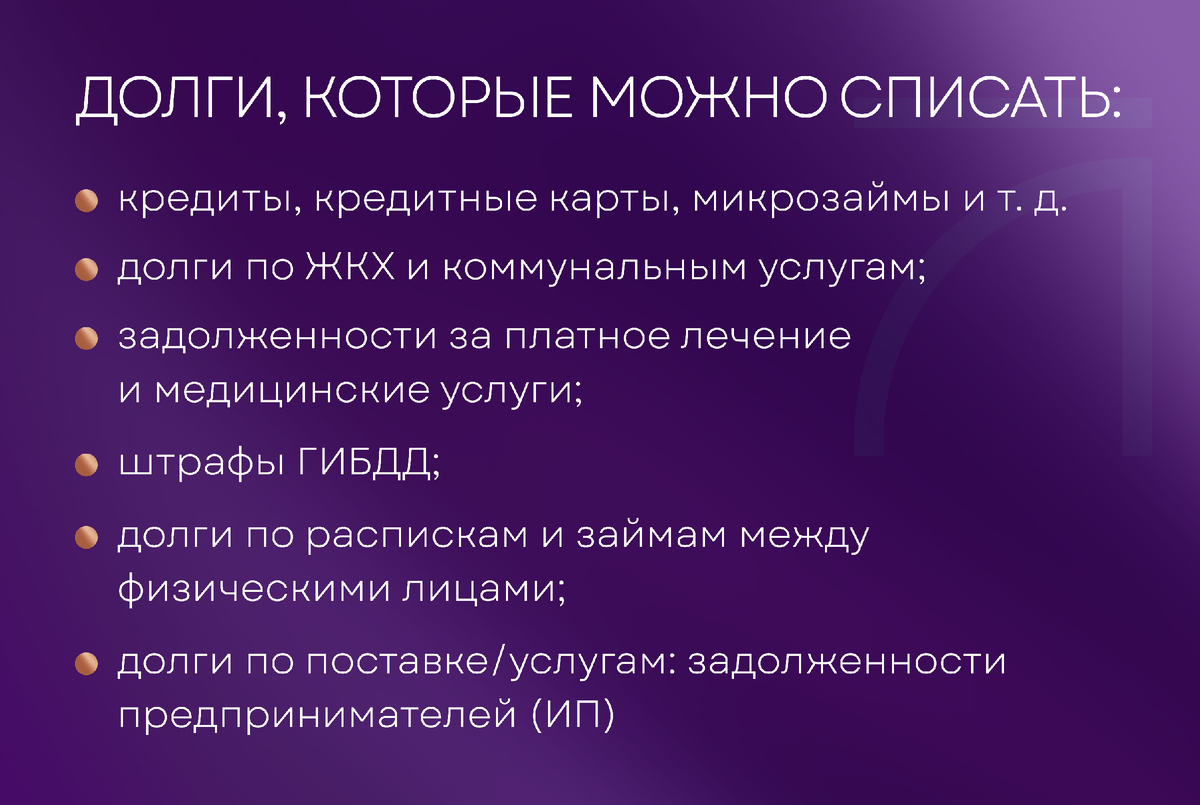

Специально для вас я собрала в формате фото обязательства, которые не списываются ни при судебном банкротстве, ни через МФЦ.

Это основной список долгов, которые могут сохраниться после банкротства независимо от выбранной процедуры. Но отдельно хочу остановиться еще на двух важных моментах, о которых часто забывают: текущие платежи и недобросовестные действия должника. Именно они нередко становятся причиной неприятных сюрпризов после процедуры.

Текущие платежи

Текущими считаются долги, которые возникли уже после подачи заявления на банкротство через суд или МФЦ.

Например:

- новая задолженность по коммунальным услугам

- налоги, начисленные после начала процедуры

- новые штрафы

- иные обязательные платежи, появившиеся в этот период

Если говорить просто, банкротство помогает решить вопрос со старыми долгами, но новые обязательства, которые появились уже во время процедуры, оплачивать все равно придется.

Недобросовестные действия должника

Это второй важный момент, который нельзя игнорировать.

Если в ходе процедуры суд установит сокрытие имущества, фиктивные сделки, вывод активов, ложные сведения о доходах или мошеннические действия при получении кредитов, в списании долгов могут отказать.

Если говорить просто, процедура может пройти, а долги останутся.

Поэтому я всегда советую с осторожностью относиться к сомнительным рекомендациям. Если вам предлагают срочно переписать квартиру, подарить машину родственнику, снять деньги со счетов, скрыть имущество или предоставить неполную информацию - это серьезный сигнал остановиться и перепроверить советы.

На практике именно такие действия часто создают самые большие проблемы в суде.

Банкротство должно проходить законно и прозрачно. Попытка обойти правила может привести не к списанию долгов, а к отказу в освобождении от обязательств.

По моему мнению, лучше сразу идти по чистому и понятному пути, чем потом исправлять последствия чужих ошибок.

Если вам важна понятная информация о долгах и банкротстве - подписывайтесь на мой блог в Дзен.

Что я всегда советую перед списанием долгов

Если вы столкнулись с финансовыми проблемами, важно не спешить с решением. Перед списанием долгов я советую разобраться в этих вопросах:

- Какие долги можно списать именно в вашем случае

Важно заранее определить, какие долги можно списать, а какие останутся. - Есть ли риски отказа

Если были переводы денег, продажа имущества, дарение родственникам, новые кредиты перед подачей заявления или недостоверные сведения в документах, это может повлиять на результат процедуры. - Есть ли имущество, требующее отдельного анализа

Квартира, автомобиль, доля в недвижимости, деньги на счетах, имущество супругов - важно заранее понимать, что можно сохранить, а какое имущество может быть реализовано (продано) в процедуре. - Какой вариант подойдёт именно вам

В одной ситуации подходит банкротство через МФЦ. В другой — судебная процедура банкротства. А в некоторых случаях выгоднее реструктуризация долгов с посильным графиком платежей. Нет универсального решения.

Понимаю, что разобраться в таких вопросах сложно самостоятельно, особенно когда на кону ваше финансовое будущее. В таких ситуациях важно, чтобы с вами работали специалисты, которые помогут учесть все детали и избежать ошибок.

В ПРАВЭКС мы так и делаем. Мы изучаем документы, оцениваем важные обстоятельства и только после этого честно объясняем, какой вариант вам подходит, какие будут последствия и на что стоит обратить внимание.

Для нас важно, чтобы вы принимали решение, понимая свою ситуацию полностью, а не опираясь на общие советы или чужой опыт. После этого вы самостоятельно решаете, подходит ли вам этот путь.

Если вы столкнулись со сложной финансовой ситуацией, можно записаться на бесплатную консультацию к моим юристам. Они разберут вашу ситуацию, ответят на вопросы и предложат решение, которое подходит именно вам.

Вы можете оставить заявку на сайте или позвонить моей команде дежурных юристов в рабочее время по телефону +7 969 818-44-90.

ССЫЛКИ НА СОЦ. СЕТИ:

Чтобы получать больше понятной и проверенной информации о долгах и банкротстве, подписывайтесь на мой блог в Дзен.