В статье мы проводим всесторонний разбор рынка анти-БПЛА-решений. Она будет ценной для профессионалов в области безопасности, руководителей объектов критической инфраструктуры, а также компаний, занимающихся производством специализированных средств обнаружения и противодействия БПЛА.

Дамир Гибадуллин

Директор продукта направления безопасности объектов критической инфраструктуры Группы РОСНАНО (АО "ЭЛВИС-НеоТек"), член международной ассоциации корпоративной безопасности ICSA

Евгений Тарасов

Специалист инвестиционного и проектного офисов Группы РОСНАНО (АО "ЭЛВИС-НеоТек")

На сегодняшний день обеспечение безопасности объектов жизненно важной инфраструктуры выходит на передний план в сфере технологий защиты и безопасности. Особую остроту приобретает задача нейтрализации угроз от беспилотных летательных аппаратов (БПЛА), активно применяемых в военных операциях и гражданской сфере.

Мы рассмотрим детально текущее положение дел и прогнозы развития как глобального, так и российского рынков технологий противодействия беспилотным летательным аппаратам, объем мирового рынка и ожидаемый рост к 2030 г., преобладающие технологии и их доли с разбивкой по категориям решений и группам потребителей, главные катализаторы рыночной экспансии.

В контексте российского рынка предоставлены следующие данные:

- степень защищенности предприятий;

- размер рынка и динамика его изменений;

- особенности ассортимента предложений и спроса на разные типы систем;

- ключевые препятствия и риски.

Затронем также динамику технологических направлений отрасли, прогресс в средствах обнаружения и подавления угроз, применение искусственного интеллекта (ИИ), объединение разнотипных защитных механизмов и переход к автоматизированным решениям. Обозначим и пути развития:

- потребность в межотраслевом взаимодействии;

- значение государственного регулирования;

- схемы партнерства между разработчиками;

- прогнозируемые итоги эволюции сектора.

Мировой рынок решений противодействия БПЛА

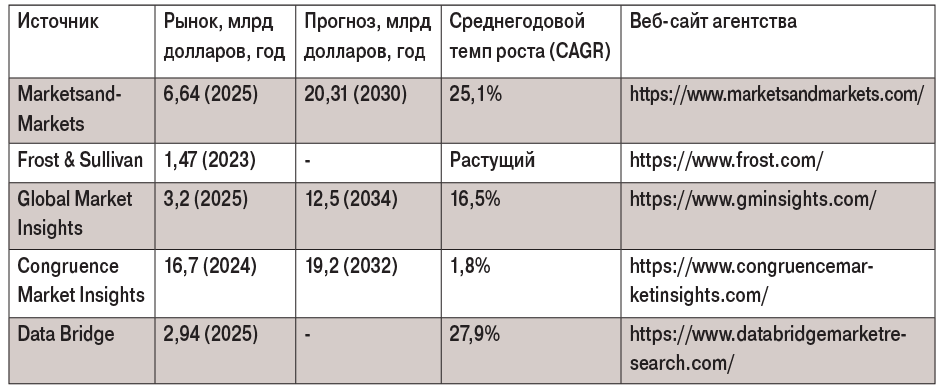

Однозначного показателя емкости мирового рынка противодействия беспилотным летательным аппаратам нет. Аналитики публикуют свои оценки, противоречащие другим экспертным исследованиям. Разброс прогнозируемых оценок рынка C-UAS (анти-БПЛА) составляет от 1,47 (агентство Frost & Sullivan, 2023 г.) до 16,7 млрд долларов (агентство Congruence, 2024 г.), что обусловлено методологией, охватом (оборудование против экосистемы) и базовым годом.

Аналитическое агентство Congruence Market Insights завышает емкость рынка за счет масштаба (обнаружение + нейтрализация + ИИ для применения в гражданской и военной сферах, а также безопасности массовых мероприятий). MarketsandMarkets и Data Bridge оптимистичны в оценке среднегодового роста (+25%) из-за активного применения роев БПЛА и текущих военных конфликтов. Frost & Sullivan и Global Market Insights консервативны, фокусируясь на оборудовании без услуг. В итоге средневзвешенный показатель емкости рынка можно привести к 3–7 млрд долларов в 2025 г., а среднегодовой рост к 18–25% за счет геополитики и ИИ.

Риски от коммерческих БПЛА

Гражданские БПЛА, модернизированные под боевые задачи, превратились в стандартный элемент современных сражений. Их низкая цена (примерно 500 долларов) обеспечивает высокую эффективность против дорогостоящей бронетехники, стимулируя разработку контрмер. Нарушение сложившегося соотношения "стоимость/результат" провоцирует взрывной спрос на низкобюджетные анти-БПЛА-решения. Среди доминирующих технологий анти-БПЛА в 2025 г. стоит выделить системы обнаружения, которые удерживают лидирующую позицию с долей 54%, а также технологии нейтрализации, показывающие впечатляющие темпы роста (среднегодовой прирост 28%), что свидетельствует о переходе акцентов от мониторинга к активным контрмерам. Среди решений по нейтрализации наземные комплексы контролируют 42% сегмента, однако дроны-перехватчики демонстрируют максимальный показатель ускоренного развития (ежегодный прирост 26%), что соответствует тенденциям воздушных противостояний. По дальности действий лидируют системы средней дальности (40% рынка), при этом портативный сегмент ближнего радиуса опережает по темпам роста (ежегодный прирост 29%).

Анализ по вертикалям спроса

- Военно-оборонный сектор (55% рынка) поддерживается долгосрочными госзаказами и ПВО (ежегодный прирост 26%).

- Критическая инфраструктура (30% рынка) расширяется с ежегодным приростом 21% под влиянием повышения рисков в транспорте, энергетике и нефтегазе.

- Силовые ведомства активизируют внедрения, занимая 12% емкости рынка.

Угрозы для инфраструктуры

- Нападения на объекты топливно-энергетического комплекса, транспортные узлы и критическую инфраструктуру (КИ) выявили уязвимость к воздушным атакам.

- Остановки энергоснабжения, поставок топлива и газа приводят к колоссальным финансовым потерям, побуждая собственников к инвестициям в защиту.

- Транспортные операторы, особенно аэропорты, терпят значительные убытки из-за вынужденных простоев.

Государственно-частные партнерства в сфере нейтрализации БПЛА

Характеризуются следующими ключевыми моделями взаимодействия:

1. Долгосрочные контракты жизненного цикла.

Государственные структуры обеспечивают устойчивый спрос через программы государственного вооружения и обязательное оснащение критически важных объектов, формируя контракты продолжительностью 10+ лет с комбинированным ценообразованием: капитальные затраты (CAPEX) на внедрение оборудования плюс рекуррентные платежи за эксплуатацию и модернизацию ПО (60–70% lifetime value за пятилетний период).

2. Гибридная модель монетизации.

Коммерческие разработчики применяют двухкомпонентную модель – единовременную продажу программно-аппаратных комплексов с последующей подпиской на облачные сервисы технического обслуживания и обновления алгоритмов машинного обучения, что обеспечивает предсказуемость cash flow и минимизирует операционные риски заказчика.

3. Платформенная SaaS-архитектура.

Переход к облачным системам управления (C-UAS as a Service) с ИИ-аналитикой обеспечивает масштабируемость решений при маржинальности до 80%, снижая порог входа для среднего бизнеса и экспортных рынков за счет отсутствия необходимости в производственных мощностях.

География в цифрах, 2025 г.

- Северная Америка: 40,55% рынка, CAGR 25,8%.

- Европа: 28% рынка, CAGR 26,5%.

- Азия-Тихоокеанье: CAGR 27,11%.

- Ближний Восток/Африка: CAGR 26,8%.

Актуальные тренды в анти-БПЛА-решениях

1. Технический сдвиг к активной нейтрализации.

Рынок переживает структурную трансформацию: если ранее доминировали пассивные сенсоры обнаружения, то теперь активные системы подавления (РЭБ, кинетические, лазерные) обеспечивают переход от ситуационной осведомленности к гарантированной нейтрализации с вероятностью успеха >95% на заявленных дистанциях.

2. ИИ и мультиспектральный анализ данных.

Системы радиочастотного (РЧ) и оптического обнаружения сталкиваются с критическими false positives в условиях плотной урбанизированной застройки, где сигналы сотовой связи, Wi-Fi и микроволновые излучения создают помеховую среду. Это приводит к снижению коэффициента полезного действия до 60–70%, подрывает доверие операторов и замедляет время реакции на реальные угрозы. Интеграция нейронных сетей с мультиканальными сенсорами – РЛС (Ku-диапазон), РЧ-детекторы (20 МГц – 6 ГГц), акустические матрицы, тепловизоры (8–14 мкм) и оптика с PTZ-камерами (4K/30+ fps) повышает точность идентификации малоразмерных целей на 40–50% и сокращает ложные тревоги с 30 до менее 5%, особенно эффективно в условиях мегаполисов с высокой электромагнитной засоренностью.

3. Архитектура смешанных наземно-воздушных систем.

Стационарные наземные комплексы наиболее популярны благодаря надежности периметральной защиты, но мобильные платформы и дроны-перехватчики (VTOL с взлетом <60 сек., payload 2–5 кг) расширяют тактические возможности кинетической нейтрализации в динамичных сценариях.

4. Портативные комплексы ближнего радиуса.

Миниатюрные системы (<1 км, вес <5 кг, батарея 4–8 ч.) с портативными РЧ-глушилками (мощность 10–50 Вт) и акустическими локаторами обеспечивают тактическую оборону пехоты, кортежей и периметров массовых мероприятий, компенсируя ограничения стационарных платформ.

5. Оптимальная техническая конфигурация средней дальности.

Системы 1–5 км сочетают радиус покрытия (πR² = 3–78 км²), энергетическую эффективность (потребление <500 Вт) и стоимость жизненного цикла (<50 тыс. долларов/год), формируя универсальную нишу для 70% сценариев защиты аэродромов, ТЭК и логистических узлов.

6. Эшелонированная многоуровневая архитектура.

Дальнобойные комплексы (>5 км, РЛС + лазеры 50–100 кВт) интегрируются в иерархические системы (Layer 1: ближняя зона <1 км; Layer 2: средняя 1–5 км; Layer 3: дальняя >5 км), обеспечивая покрытие 360 град.

Ключевые факторы рыночного роста

- Массовое использование БПЛА в вооруженных конфликтах.

- Нарастание угроз для энергетических объектов и критической инфраструктуры, с повышенным вниманием владельцев КИ к воздушной безопасности.

- Переориентация систем безопасности с разведывательных функций на активное подавление.

- Эволюция платформ к многоуровневым системам нейтрализации в различных средах (водные + наземные + воздушные).

- Предпочтение открытых архитектур для модернизации и сервиса.

- Увеличение государственных вложений в технологии анти-БПЛА и пошаговое смягчение законодательных барьеров для коммерческого применения.

- Спрос на комплексные решения "все включено" и готовые комплексы для негосударственных структур и гражданской инфраструктуры.

Эти выводы подводят итог текущим тенденциям и ключевым драйверам мирового рынка систем анти-БПЛА, подчеркивая важность инноваций и гибкости в ответ на растущие угрозы.

Российский рынок систем противодействия БПЛА

Современный рынок средств противодействия БПЛА демонстрирует смещение потребительского запроса в сторону готовых к эксплуатации программно-аппаратных комплексов высокой степени завершенности (TRL 8–9). Однако предложение пока отстает от этой потребности: около 70% решений остаются простыми радиочастотными детекторами, не способными к активному подавлению. Эта диспропорция усугубляется тем, что технологии беспилотников в целом развиваются быстрее контрмер, опережая их на 6–12 месяцев.

Данная ситуация наглядно отражается в текущем уровне оснащенности объектов. К середине 2025 г. ожидалось, что более 60% крупных промышленных предприятий получат базовую защиту в виде РЧ-детекторов (диапазон 400 МГц – 6 ГГц, дальность до 2 км). В то же время полноценные комплексные системы, интегрирующие радар, акустику и оптику, к концу 2023 г. были развернуты лишь на четверти объектов КИ. Таким образом, рынок находится в переходной фазе: базовое обнаружение становится стандартом, но переход к интеллектуальным системам нейтрализации только начинается, создавая окно возможностей для комплексных решений.

Объем внутреннего рынка

Российский рынок анти-БПЛА на протяжении последних трех лет активно растет, CAGR в период с 2022 по 2024 г. составил около 24%.

Общий объем рынка в 2024 г. составил около 36,2 млрд руб., на конец 2025 г. оценка объема рынка ожидается более 50 млрд руб.

Российский рынок систем анти-БПЛА не имеет четкой структуры в связи со сложностью проектов, которая варьирует состав оборудования и его долю в общем объеме соответственно.

Ограниченность публичных данных также является дополнительным барьером для более качественного анализа, но концептуально рынок состоит из четырех основных направлений (см. рис. 2):

- Программное обеспечение (объем рынка около 14%, или 5,07 млрд руб. в 2024 г.).

- Системы обнаружения и идентификации БПЛА (объем рынка около 45%, или 16,30 млрд руб. в 2024 г.).

- Системы противодействия БПЛА (объем рынка около 20%, или 7,24 млрд руб. в 2024 г.).

- Услуги (объем рынка около 21%, или 7,6 млрд руб. в 2024 г.).

Тенденции российского рынка систем противодействия БПЛА

На российском рынке наблюдается значительный рост интереса к компактным программно-аппаратным комплексам массой менее 50 кг со временем развертывания не более 15 мин. и автономной работой от 8 до 12 час.

При этом, несмотря на техническое изменение спроса, средняя стоимость базовых систем постепенно снижается, но капитальные затраты на защиту крупных стратегических объектов остаются на уровне от 50 до 500 млн руб. за комплексную систему.

Для более четкого понимания стоит провести классификацию по типам основных технических решений, используемых для противодействия:

1. Инженерные барьерные системы – кинетические защитные сети из высокопрочных композитных материалов, выдерживающие 10–20 прямых ударов на скорости до 50 м/сек и устойчивые к ветровым нагрузкам до 25 м/сек с автоматизированной системой натяжения.

2. Комплексы радиоэлектронной борьбы – стационарные и мобильные многодиапазонные подавители сигналов в диапазоне от 20 МГц до 6 ГГц с выходной мощностью от 100 до 500 Вт и направленными антенными решетками.

3. Кинетические системы поражения – зенитные ракетные комплексы ближнего радиуса действия и беспилотники-перехватчики с грузоподъемностью 2–5 кг, оснащенные оптико-электронными прицелами и системами самонаведения.

Если рассматривать динамику технического спроса по категориям, то можно выделить защитные кинетические сети, которые демонстрируют рост спроса на 96,3% к 2024 г. за счет прочности более 200 Дж на разрыв и возможности автоматического натяжения дистанционно, а также системы радиочастотного обнаружения, которые выросли в сравнении с 2024 г. на 75,3% благодаря стремительно развивающейся технологии обнаружения, которая на текущий момент составляет более 95% (по разным оценкам) на дистанциях от 0,5 до 3 км в условиях городской застройки.

Основные технические проблемы и эксплуатационные ограничения

Весь перечень проблем можно свести в основные три ключевые группы:

- Аппаратное обеспечение.

- Сервисно-эксплуатационные ограничения.

- Нормативно-техническое регулирование.

Среди проблем, относящихся к аппаратному обеспечению, стоит выделить фундаментальную – несоответствие заявленных технических характеристик реальным эксплуатационным возможностям. Это серьезно вводит в заблуждение заказчика и не соответствует детальной модели угроз, под которую формируется решение. В качестве примеров можно рассмотреть следующие:

- производители указывают дальность обнаружения более 5 км, тогда как в реальных условиях с нелинейной местностью и радиопомехами эффективная дальность составляет 1–2 км;

- отсутствие встроенных модулей самодиагностики и контроля исправности – среднее время наработки на отказ систем без периодической проверки не превышает 5 000 часов вместо заявленных 10 000–15 000 часов;

- методологические ошибки при проведении радиотехнического обследования объектов – не учитываются коэффициенты отражения электромагнитных волн от металлических конструкций и затухание сигнала в условиях плотной городской застройки.

Сервисно-эксплуатационные ограничения усугубляют ситуацию, среди них стоит выделить:

- недостаточно развитое послепродажное техническое обслуживание – 70% поставщиков не способны обеспечить реакцию на заявку в течение 24 час. с момента обращения;

- дефицит квалифицированных полевых инженеров с практическим опытом калибровки и настройки радиоэлектронных подавителей в условиях реальных помех;

- отсутствие унифицированных методик и стендов для проверки работоспособности систем в различных климатических условиях согласно принятым ГОСТ Р.

И наконец стоит затронуть проблематику нормативно-технического регулирования, из-за которой сильно сдерживается развитие отрасли, а именно:

- действующие государственные стандарты, охватывающие менее 40% реальных эксплуатационных сценариев применения анти-БПЛА-систем;

- отсутствие обязательных требований к программным интерфейсам для интеграции с национальными системами безопасности и управления;

- отсутствие разработанных единых протоколов сертификации интеллектуальных алгоритмов и систем машинного обучения;

- отсутствие обязательной сертификации систем по стандартам электромагнитной совместимости и защиты от промышленных помех;

- неопределенность технических заданий на интеграцию анти-БПЛА-комплексов с существующими системами комплексной безопасности (ССОИ, PSIM).

Подводя черту под вышеизложенными проблемами, затрагивающими техническую, сервисную и правовую стороны, можно сказать, что без преодоления этих трех групп проблем – повышения надежности аппаратуры, создания сервисных экосистем и формирования четких "правил игры" даже самые передовые технологические тренды будут упираться в барьеры внедрения и не смогут в полной мере обеспечить декларируемый уровень защиты.

Приоритетные технологические направления развития

В развитии технологий противодействия БПЛА можно выделить несколько взаимосвязанных и приоритетных направлений, формирующих многоуровневую дорожную карту отрасли.

1. Переход от отдельных решений к интегрированным интеллектуальным платформам.

Ключевыми драйверами здесь выступают компьютерное зрение для распознавания, искусственный интеллект для прогнозирования траекторий и технологии связи пятого поколения (5G) для управления групповыми действиями.

2. Комплексные мультиспектральные платформы, объединяющие радары, радиочастотные анализаторы и тепловизионные камеры. Их эффективность усиливается за счет анализа видеопотока в реальном времени и систем автоматического принятия решений, которые самостоятельно выбирают оптимальный метод нейтрализации угрозы.

На стыке этих направлений формируются перспективные научно-технические разработки.

Это самообучающиеся алгоритмы, адаптирующиеся к новым типам угроз, математические модели для прогнозирования роевых атак и, в конечном итоге, полностью автоматизированные комплексы реагирования с минимальным участием человека. Параллельно развиваются стратегические системные тренды: модульность и контейнеризация аппаратной части, интеграция с любыми сторонними системами безопасности через единые протоколы и полная автоматизация управления. Для реализации этих задач критически важна слаженная работа всей технологической цепочки, от разработчиков и производителей до интеграторов и конечных заказчиков.

Ключевыми элементами такого взаимодействия являются:

- совместная валидация решений на специализированных полигонах;

- разработка и стандартизация унифицированных протоколов обмена данными;

- тесное сотрудничество с силовыми ведомствами для сертификации и интеграции в существующие системы безопасности;

- формирование государственно-частных партнерств и технических консорциумов (10 и более организаций) для локализации производства (целевой уровень 70 и более процентов) и доведения разработок до серии.

Долгосрочные перспективы связаны с технологическим доминированием ИИ, созданием единых отраслевых стандартов и построением многоуровневой системы защиты. При активной государственной поддержке, включая утверждение новых стандартов и создание испытательной инфраструктуры, прогнозируемыми результатами развития отрасли к 2030 г. cтанут:

- сокращение времени развертывания систем;

- повышение вероятности обнаружения до 99%;

- значительное снижение затрат;

- оснащение подавляющего большинства объектов КИ современными средствами защиты.

Таким образом, будущее отрасли заключается не в отдельных устройствах, а в создании адаптивной, интеллектуальной и глубоко интегрированной экосистемы безопасности, способной на опережение развивающихся угроз.

Заключение

Эффективная техническая защита от современных беспилотных угроз возможна только при системно выстроенном взаимодействии всех участников рынка, от совместной отработки программных алгоритмов до создания единых общероссийских стандартов технических интерфейсов. Объединение интеллектуального потенциала и производственных возможностей производителей, создание сети современных испытательных центров и государственное техническое сопровождение позволят сформировать надежную и отказоустойчивую экосистему обеспечения безопасности стратегических объектов.

Ключевые технические вызовы до 2030 г.:

- полная сертификация всех интеллектуальных алгоритмов в соответствии с государственными стандартами;

- обеспечение кросс-платформенной совместимости оборудования различных производителей;

- подготовка инженерных кадров трех уровней квалификации для обслуживания и ремонта систем;

- разработка единых технических требований для всех объектов критической инфраструктуры.

Иллюстрации предоставлены авторами.

Иллюстрация к статье сгенерирована нейросетью GigaChat