🤑 Как выбрать дебетовую карту с хорошим кешбэком?

Всем привет 👋

В этом посте рассказываю, что такое кэшбэк и как он устроен. С дебетовыми картами сейчас та же история, что и со вкладами: кажется, что предложения похожи, но на деле там много нюансов: где-то выше кешбэк, но есть ограничения по категориям, где-то обслуживание бесплатное, но только при выполнении определённых условий.

💸 Кэшбэк – это возврат части потраченных денег за покупки, оплаченные картой. Обычно он начисляется не наличными, а в безналичной форме – рублями, баллами или бонусами. Хотя cashback дословно переводится с английского как «возврат наличных денег».

На что стоит обратить внимание при выборе карты:

✔️ Во-первых, в каком виде начисляется кешбэк. Если банк возвращает деньги рублями, это обычно самый понятный и удобный вариант: их можно потратить как угодно или, например, перевести на накопительный счёт. Если же кешбэк приходит баллами или бонусами, то тут уже нужно смотреть, где и как их можно использовать.

✔️ Во-вторых, какой процент банк даёт на обычные покупки и на выбранные категории. Потому что одно дело – универсальный кешбэк на всё, и совсем другое – повышенный процент на условные супермаркеты, рестораны, такси или маркетплейсы.

✔️ В-третьих, есть ли дополнительные условия. Например, некоторые банки начисляют повышенный кешбэк только при определённой сумме трат за месяц. У других есть лимит на максимальную сумму возврата. Также стоит заранее проверить, сколько стоит обслуживание карты и можно ли пользоваться ею бесплатно при выполнении простых условий.

Почему банки вообще возвращают часть денег?

Всё довольно просто: так они стимулируют клиентов пользоваться именно их картой. Это помогает банкам удерживать текущих пользователей и привлекать новых. Для клиента даже небольшой возврат в 1-2% уже может быть приятным бонусом на регулярных расходах. А если подобрать карту под свои реальные траты, выгода может быть заметно выше.

➡️Приведу простой пример.

Допустим, карта даёт 3% кешбэка на супермаркеты и 1% на остальные покупки. Если за месяц вы тратите 30 000 ₽ в супермаркетах и ещё 20 000 ₽ на всё остальное, то возврат будет таким:

30 000 × 3% = 900 ₽

20 000 × 1% = 200 ₽

Итого – 1100 ₽ в месяц.

Пользуюсь ли я сам таким подходом?

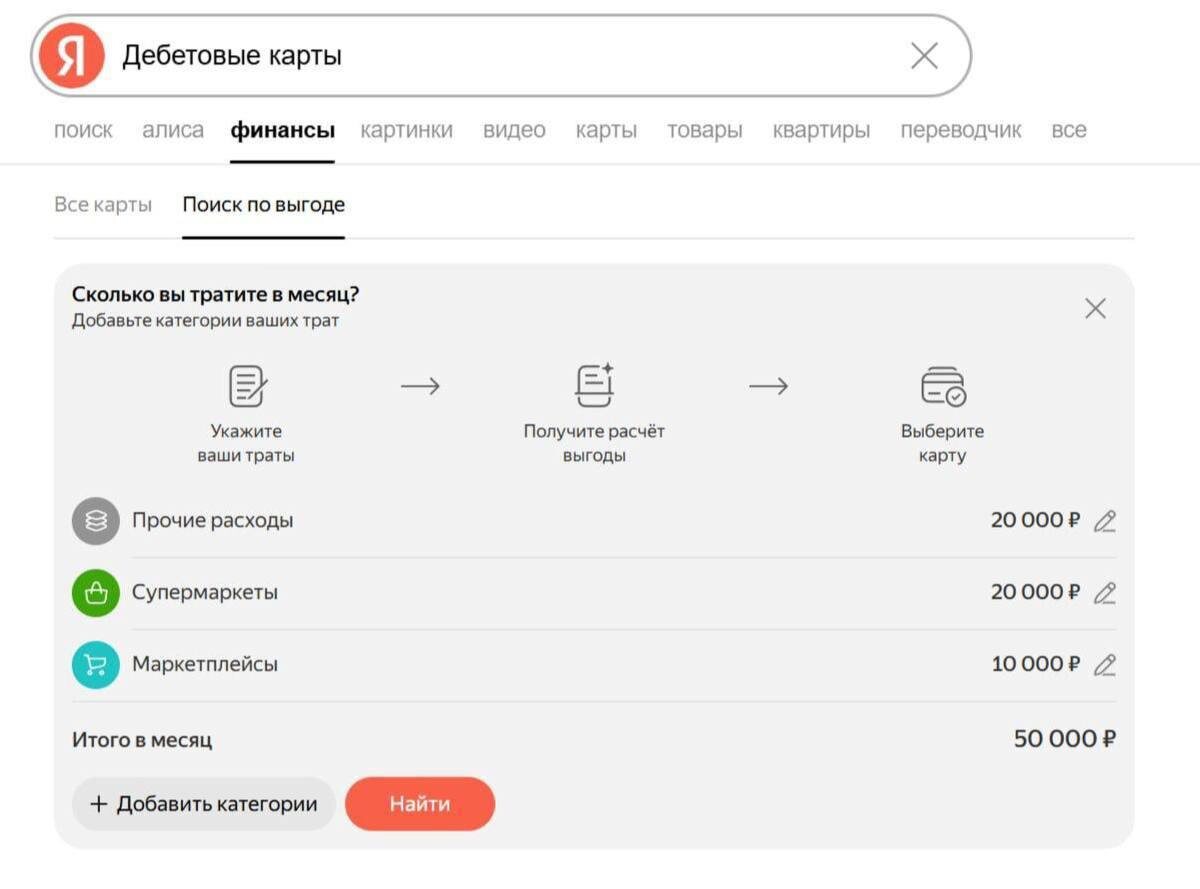

Да, периодически. Найти такие предложения можно через Поиск Яндекса – например, если перейти из-под поисковой строки в финансовый раздел, где собраны дебетовые карты и ключевые параметры по ним. Конкретные карты здесь рекламировать не буду – дальше уже сами разберётесь, что вам ближе по условиям.

Есть ещё такая вещь, как MCC-коды

MCC-код (Merchant Category Code) – это четырёхзначный код, который присваивается магазину, сервису или любой другой точке, где проходит оплата картой.

По этому коду банк понимает, к какой категории относится покупка: супермаркеты, аптеки, заправки, кафе, маркетплейсы и так далее. Именно MCC-код часто влияет на то, какой кешбэк вы получите по операции. То есть банк смотрит не только на название магазина, а на то, по какой категории прошёл платёж.

Например, если у вас выбрана категория «Рестораны», повышенный кешбэк начислят только в том случае, если покупка прошла по нужному MCC-коду. Если же заведение в платёжной системе проходит по другой категории, банк может посчитать такую операцию обычной покупкой. Тогда вместо повышенного кешбэка начислят стандартный – или не начислят его вообще, если по условиям эта операция не подходит.

Проверить MCC-код иногда можно в приложении банка, в деталях операции, по чеку или через специальные сервисы.

Ну и плюс ко всему можно получить немного дофамина:)

💰Если прям приноровиться и пользоваться кешбеком регулярно в течение года – может набежать вполне заметная сумма. И когда понимаешь, что удалось вернуть, условно 15 000–20 000 ₽, это уже кажется приятным бонусом – примерно как найти забытую купюру в зимней куртке🤑 только круче.