Новое размещение на рынке облигаций: выходит с выпуском серии 001Р-03 лизинговая компания ЛК АДВАНСТРАК. Объём 500 млн руб., амортизация, срок 5 лет, колл-опцион, фиксированный ежемесячный купон. Поручительства от ООО ТРАК РАДАР и ООО Система ГрузоВИГ, ковенанты. Выпуск доступен неквалифицированным инвесторам после прохождения тестирования. Предварительный старт 23 апреля, без книги. Знакомство с отчётностью компании и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: ЛК АДВАНСТРАК

Компания входит в группу Трак Радар. История группы началась в 2008 году в сегменте грузоперевозок по данным презентации, шла последовательная трансформация и развитие финансовых сервисов, лизинговое направление стартовало в июле 2024 года В периметр входят 4 компании:

- ЛК АДВАНСТРАК, лизинг грузовой техники;

- Система ГрузоВИГ, транспортные услуги, субаренда и логистика.

- ТРАК РАДАР, информационная платформа для грузоперевозок.

- БРИДЖ КАПИТАЛ, факторинг и авансирование грузоперевозчиков, работает в формате микрокредитной компании.

Компания ЛК АДВАНСТРАК занимает 54 место по новому бизнесу и 52 место по объёму портфеля по данным рэнкинга Эксперт РА на конец 2025 года. Портфель на 100% состоит из грузового автотранспорта: типовой предмет лизинга – сцепки, тягачи с прицепами. Основные бренды по тягачам и прицепам: Dongfeng, SANY, ORTHAUS, Bonum, Mayer.

Сведения о бенефициарах: Наталья Позвонкова для ЛК АДВАНСТРАК, Валерий Муратов по остальным компаниям группы по данным ЕГРЮЛ. Часть долей Валерия Муратова в залоге у банка ТКБ.

Группа готовится выпускать консолидированную отчётность, доступны оперативные предварительные и итоговые результаты в отдельном разделе для инвесторов на сайте компании. Сделаю акцент на данных ФБСУ по лизинговому бизнесу с отдельными корректировками + посмотрю на отчётность поручителей ТРАК РАДАР и Система ГрузоВИГ. Оценки без консолидации и учёта внутригрупповых операций, все данные за 2025 год:

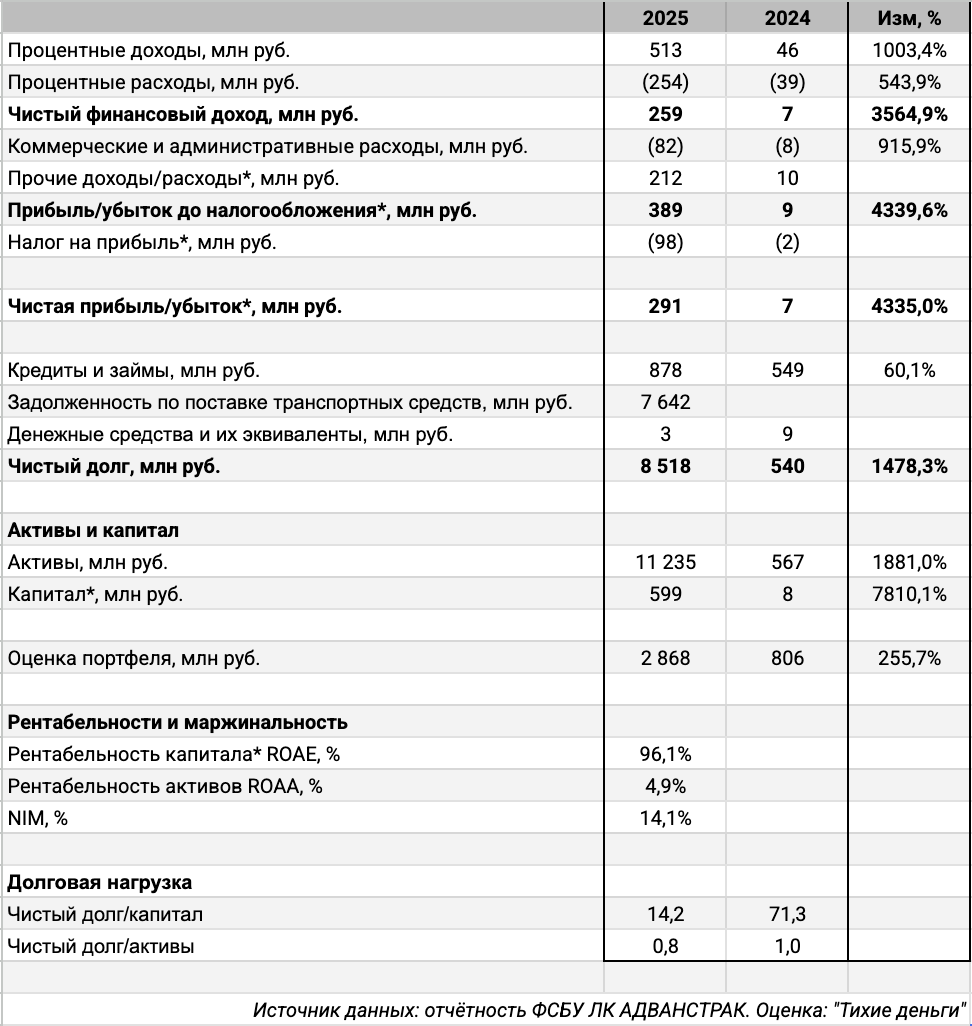

- Начну с ЛК АДВАНСТРАК. Стартовали в 2024 году, получается оценка ситуации в моменте. Пропускаю предварительные помесячные данные: посмотрим раскрытие по итогам квартала.

Сделал корректировки по чистой прибыли и капиталу: компания включила в прочие доходы результат от дисконтирования обязательств по договору поставки транспортных средств с отсрочкой платежа, 2 млрд руб. Формальная история: вносили при подготовке аудиторского заключения. Предположу, что это было пожелание аудитора. По сути получили транспорт с отсрочкой платежа, сдают в лизинг, есть в активах, экономят на процентах. Исключил этот эффект, чтобы оценить ситуацию для классического лизинга, что лучше коррелирует с предварительными неаудированными данными.

Одновременно поставил дисконтированную задолженность по этим транспортным средствам в расчёт долга. Получился компромисс: расчёты учитывают эффект экономии на процентах, которые не начисляются по такой истории, + задолженность идёт с дисконтом + цифра коррелирует с активами. Вопрос, как долго и регулярно получится работать в такой парадигме: придётся замещать долгом, если других отсрочек не будет.

Что получаем за 2025 год:

рентабельность активов ROAA: 4,9%,

чистая процентная маржа, NIM: 14,1%,

Долговая нагрузка, отношение чистый долг*/капитал: 14,2.

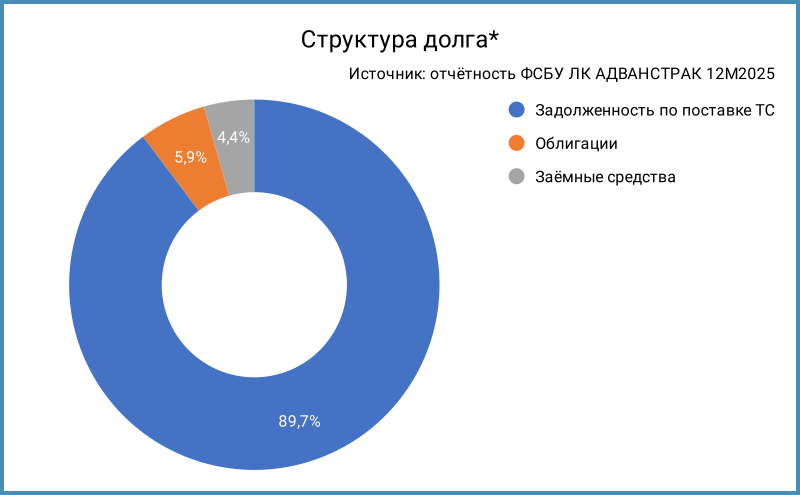

Понятные цифры для бизнеса, который активно стартовал. Отсрочка платежа по транспорту даёт дополнительную маржинальность, что тоже помогает масштабироваться: доля 89,7% в скорректированной оценке долга. Важно вовремя перестроиться, если история с отсрочками закончится: придётся замещать по рыночным ставкам.

Любопытные комментарии в рейтинговом отчёте Эксперт РА:

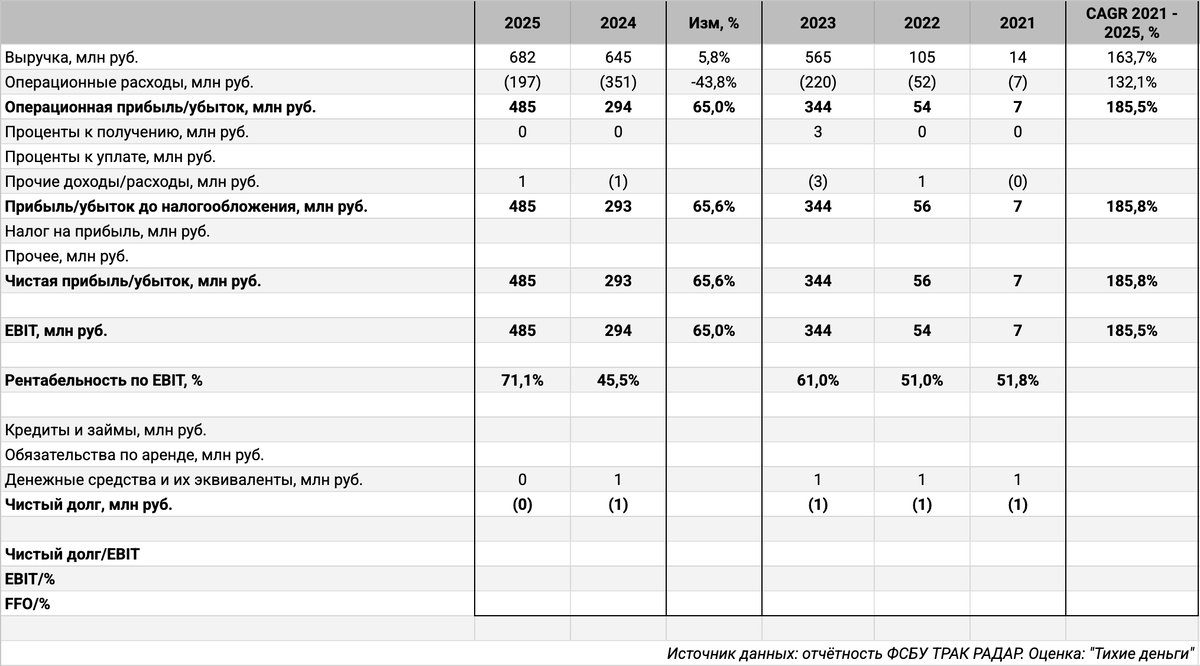

Компания активно работает с просрочкой, изымает технику при достижении срока просрочки 30 дней, успевает передать новым лизингополучателям, отдали в лизинг все, что изъяли ранее, на 1 сентября 2025 года. - Теперь перехожу к поручителю ТРАК РАДАР:

Компанию создали в 2021 году. Отсутствует долг, увеличилась выручка при сокращении операционных расходов, выросла на 65% чистая прибыль в 2025 году, увеличилась с 45,5% до 71,1% рентабельность по EBIT, сократился с 34,5 млн руб. до 12,2 млн руб. операционный денежный поток. - Наконец, Система ГрузоВИГ:

Показали близкие темпы выручка и операционные расходы, сократились процентные платежи, значительно выросла в относительном выражении чистая прибыль, выглядит скромно в деньгах, 10,7 млн руб. Увеличилась на 26,3% EBIT. Снизилась с 9,8% до 8,7% рентабельность по EBIT, исторически волатильный показатель у компании. Появилась значимая амортизация вместе с лизингом, оставил EBIT как более сопоставимый показатель со старыми данными. Увеличился в 2,3 раза чистый долг: займы + лизинг. Краткосрочные необеспеченные займы привлекли по ставке 20% годовых. - Итого:

Группа находится в стадии трансформации, это видно по финансовым результатам отдельных компаний: идёт перераспределение потоков и обязательств в рамках смены бизнес-модели. В такой ситуации было бы хорошо подготовить отчётность МСФО с групповой консолидацией и периодом хотя бы до 2022-2023 года.

Предположу, что Система ГрузоВИГ работает с ЛК АДВАНСТРАК по лизинговому направлению: логично в рамках систематизации процессов.

Лизинговый бизнес в стадии активного роста, любопытно выглядит модель с наращиванием активов за счет поставщиков, когда довольны обе стороны. Риски связаны с концентрацией на одном сегменте грузоперевозок, тут всё зависит от планов группы, если займутся диверсификацией по мере развития.

Стартовый период сказывается на показателях долговой нагрузки с учётом кредиторской задолженности по ТС: ситуациям может меняться по мере наращивания прибыли и капитала + пополняли капитал на 200 млн руб. в августе 2025 года. Отчасти это компенсируется рентабельностью активов, которая значительно выше в сравнении с конкурентами. Остаётся дождаться групповой отчётности и наблюдать за развитием компани.

Кредитные рейтинги: ruBB- от Эксперт РА со стабильным прогнозом.

Облигации на МосБирже: ЛК АДВАНСТРАК

На бирже торгуются 2 выпуска общим объёмом 1 млрд руб.: бумаги с амортизациями и колл-опционами: выходили в конце 2025 года и начале 2026 года.

Свободны от погашений и амортизаций 2026-2028 годы, комфортный график на период развития бизнеса. Есть возможность исполнить колл-опционы в 2028 году. Максимум выплат приходится на 2030 год: 550 млн руб. + 325 млн руб. по новому выпуску.

Оценка выпуска: ЛК АДВАНСТРАК

Средний кредитный спред по старым выпускам компании: 1293 бп по итогам торгов 17 апреля, 1190 бп за 6 месяцев.

Выбрал для сравнения облигации компаний:

- ТЕХНО Лизинг, ruBB+ от Эксперт РА, 38 место по новому бизнесу, 51 место по размеру портфеля.

- Южноуральский лизинговый центр. ЮЛЦ, ruBB от Эксперт РА, 30 место по новому бизнесу, 38 место по размеру портфеля.

- ДиректЛизинг, BB(RU) от АКРА, 60 место по новому бизнесу, 62 место по размеру портфеля.

- Транспортная лизинговая компания, ТЛК, ruBB- от Эксперт РА, 47 место по новому бизнесу, 42 место по размеру портфеля.

- КОНТРОЛ Лизинг, ruBB- от Эксперт РА, 33 место по новому бизнесу, 20 место по размеру портфеля.

Торгуются на близких уровнях выпуски лизингов за пределами группы BBB: АДВАНСТРАК, ТЕХНО Лизинг, ЮЛЦ, ДиректЛизинг и ТЛК. Можно говорить о диапазоне 1200-1400 бп. Отдельная история с КОНТРОЛ Лизингом: котировки пострадали на МОНОПОЛИИ, рейтинг с развивающимся прогнозом, рынок беспокоится. Это отражается на кредитных спредах, инвесторы оценивают риски по КОНТРОЛу выше в сравнении с действующим рейтингом. Оценка через рейтинговую кривую лизинговых компаний для группы BB-: 1390 бп.

Итоги

Готовят размещение облигаций серии 001Р-03 на 23 апреля. Объём 500 млн руб., амортизация, срок 5 лет, колл-опцион через 2,5 года, фиксированный ежемесячный купон. Поручительства от ООО ТРАК РАДАР и ООО Система ГрузоВИГ. Ковенанты: раскрытие отчётности РСБУ за 3/6/9 месяцев в течение 60 дней после окончания отчётного периода компаниями ЛК АДВАНСТРАК, ООО ТРАК РАДАР, ООО Система ГрузоВИГ. Выпуск доступен неквалифицированным инвесторам после прохождения тестирования.

Ставка купона: 24% годовых, что соответствует доходности к погашению 26,83% годовых, дюрации 2,7 лет, спреду 1304 бп к кривой ОФЗ. Спред к колл-опциону через 2,5 года: 1331 бп. Значения немного шире к среднему спреду по старым выпускам, уже оценки через рейтинговую кривую лизингов для группы BB-. Можно считать, что компания размещается близко к рыночным уровням, дальше всё будет зависеть от сентимента и динамики ставок.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.