Всем привет!

Вот так быстро прошёл год очередной нашей ипотеки.

Пора снова подводить промежуточные итоги по досрочному погашению.

Для начала, как обычно, немного общей информации:

- Кэшбек за март составил 4 451 руб.

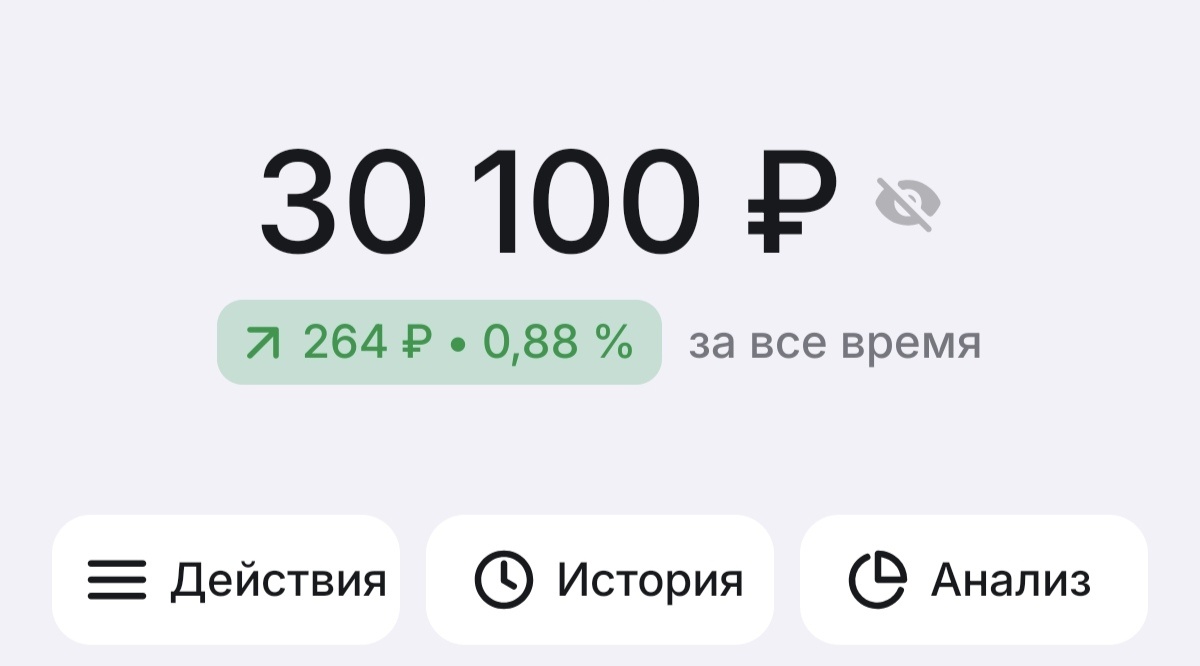

- Я не забыла сделать скриншот брокерского счета на 06.04.2026, а значит мы помним сколько там было 😁🤭 что не так плохо, учитывая что уже 21 число и баланс его снова изменился

- Также в видео говорила что получила налоговый вычет по ИИС.

А значит во втором варианте расчёта сегодня сумма будет больше 😍.

Налоговый вычет учитываю только в рассчете с ИИС, при регулярном досрочном его бы не было

Итак что имеем:

1 вариант. Вносим кэшбек досрочно ежемесячно в день платежа на уменьшение срока

2 вариант. Вносим кэшбек на счёт ИИС, чтоб потом всю сумму вывести и погасить ипотеку досрочно одним платежом.

Здесь ситуация зависит от рынка и соответственно ограничений на вывод (ИИС нельзя закрывать 5 лет. В моих планах погасить ипотеку лет через 15, так что подходит) ну и, конечно, нужно работать😁

Для расчёта к балансу ИИС прибавляю сначала кэшбек, делаю расчёт на 6 число

Видно, что этот вариант все ещё выгоднее, но потом пришёл налоговый вычет.

Поступление было 14 числа, так что вношу ещё одну гипотетическую досрочку 14.04.2026.

В этом случае не выбираю что вся сумма идёт на досрочное погашение, потому что уже успели на капать проценты.

Такой вариант позволяет нам выиграть месяц в платежах и примерно 15 000 руб в переплате.

Что ещё приятно: за год кэшбеком я получила примерно 35 000 руб. Мне кажется это очень даже неплохая цифра

Из изменений в портфеле:

Докупила по 2 облигации ОФЗ 26238 и 26230

Получила 691 руб. купонами, и завтра ещё немного купонов насыпится.

*напоминаю что это не ИИР. Чистой воды эксперимент, далеко не факт что вариант с фондовый рынком будет более выгодный на длительном горизонте.