Друзья, давайте честно. Льготная ипотека — это, пожалуй, единственная возможность для многих россиян купить собственное жильё, не залезая в кабалу на десятилетия. Но до недавнего времени программы «Дальневосточная» и «Арктическая» ипотека были доступны узкому кругу лиц. А что насчёт тех, кто рискует жизнью, защищая границы нашей Родины? Тех, кто служит в приграничных районах, вдали от больших городов, но не имеет возможности получить жильё на льготных условиях?

В апреле 2026 года правительство расширило круг получателей. Теперь дальневосточную и арктическую ипотеки будут выдавать участникам специальной военной операции, которые проходят службу в приграничных районах. Раньше льготную ипотеку могли получить только участники СВО, служащие в ДНР, ЛНР, Херсонской и Запорожской областях. Это важный шаг, но, как всегда, есть нюансы.

В этой статье я простыми словами, со ссылками на законы и свежей судебной практикой, расскажу, кто теперь имеет право на дальневосточную и арктическую ипотеку, какие условия нужно соблюсти, какие подводные камни ждут заёмщиков и что делать, если банк отказывает. Поехали.

🧭 Что такое дальневосточная и арктическая ипотека? Краткий ликбез

Прежде чем говорить о расширении, давайте вспомним, что это за программы.

Дальневосточная ипотека действует с 2019 года. Её цель — привлечь людей в регионы Дальнего Востока, где наблюдается отток населения. Условия: ставка до 2% годовых, сумма кредита до 6 млн рублей (до 12 млн в некоторых регионах), первоначальный взнос от 20%. Срок кредита — до 20 лет.

Арктическая ипотека — более новая программа, запущенная в 2024 году. Она распространяется на регионы, входящие в Арктическую зону РФ (Мурманская область, Ненецкий АО, Ямало-Ненецкий АО, Чукотка и другие). Условия аналогичные: ставка до 2%, сумма до 6-9 млн рублей, первоначальный взнос от 20%.

Эти программы — настоящий подарок для тех, кто хочет жить и работать в этих регионах. Но до недавнего времени они были недоступны для военнослужащих, несущих службу в приграничных районах, но не на Дальнем Востоке или в Арктике. Теперь ситуация меняется.

📜 Что изменилось в 2026 году: новые категории получателей

Когда: Апрель 2026 года. Правительство РФ внесло изменения в правила предоставления дальневосточной и арктической ипотеки.

Что именно изменилось: Ранее льготную ипотеку по этим программам могли получить только участники СВО, служащие в ДНР, ЛНР, Херсонской и Запорожской областях. Теперь к ним добавились участники СВО, которые проходят службу в приграничных районах. Какие именно районы считаются приграничными? Это субъекты РФ, имеющие государственную границу. В частности, это:

- Белгородская, Брянская, Курская, Воронежская, Ростовская области;

- Краснодарский край;

- Крым;

- Псковская, Ленинградская области;

- Карелия;

- Алтайский край;

- и другие регионы, имеющие выход к границе.

Важно: речь идёт именно о военнослужащих, которые непосредственно проходят службу в этих приграничных районах, а не просто имеют прописку там. Также нужно подтвердить участие в СВО.

Что не изменилось: Льготная ставка (до 2%), сумма кредита, первоначальный взнос, срок кредита — остались прежними. Программы не стали «дешевле» или «доступнее» в финансовом плане, просто расширился круг лиц.

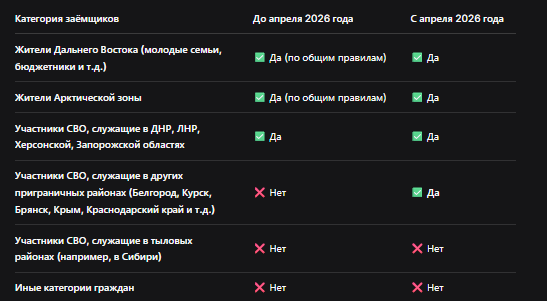

📊 Сравнительная таблица: кто мог получить льготную ипотеку раньше и кто может теперь

Для наглядности я собрал всё в таблицу.

Таблица составлена на основе постановлений Правительства РФ и разъяснений Минвостокразвития.

💡 Какие условия нужно соблюсти? (Пошаговая инструкция для участника СВО)

Если вы — участник СВО, служащий в приграничном районе, и хотите воспользоваться льготной ипотекой, вот что нужно сделать.

Шаг 1. Убедитесь, что вы подходите под категорию. Вы должны быть участником СВО (иметь соответствующее удостоверение) и проходить службу в приграничном районе. Факт службы подтверждается справкой из воинской части.

Шаг 2. Проверьте, входит ли ваш регион в программу. Дальневосточная ипотека действует на Дальнем Востоке, арктическая — в Арктической зоне. Если вы служите в Белгороде, вы можете претендовать на льготную ипотеку только при покупке жилья в Дальневосточном или Арктическом регионе? Нет, здесь важный нюанс: льготная ипотека выдаётся на покупку жилья именно в этих регионах. То есть если вы служите в Белгороде, но хотите купить квартиру во Владивостоке, вы можете это сделать. Если же вы хотите купить квартиру в Белгороде — это уже не программа, так как Белгород не входит ни в Дальний Восток, ни в Арктику. Иными словами, льгота «привязана» к месту покупки жилья, а не к месту службы. Участник СВО из приграничного района может приобрести жильё на Дальнем Востоке или в Арктике на льготных условиях.

Шаг 3. Соберите пакет документов. Вам понадобятся:

- паспорт, СНИЛС;

- удостоверение ветерана боевых действий (участника СВО);

- справка из воинской части, подтверждающая прохождение службы в приграничном районе;

- документы на приобретаемое жильё (предварительный договор, выписка из ЕГРН);

- справка о доходах (2-НДФЛ или по форме банка) — для подтверждения платёжеспособности.

Шаг 4. Обратитесь в банк-участник программы. Список банков есть на сайте ДОМ.РФ и Минвостокразвития. Среди них — Сбербанк, ВТБ, Альфа-Банк, Банк ДОМ.РФ и другие.

Шаг 5. Подайте заявление и ждите решения. Срок рассмотрения — от 3 до 10 рабочих дней.

⚠️ Подводные камни и риски: о чём молчат банки

Даже если вы подходите под все условия, это не гарантирует одобрение. Вот что может пойти не так.

1️⃣ Недостаточный доход

Даже при льготной ставке банк оценивает вашу платёжеспособность. Если ваш официальный доход (включая денежное довольствие) не позволяет платить по ипотеке, банк может отказать. Учитывайте, что с 1 апреля 2026 года банки учитывают только официальные доходы, подтверждённые документально.

2️⃣ Плохая кредитная история

Даже участники СВО не застрахованы от отказов, если у них были просрочки по прошлым кредитам. Проверьте свою кредитную историю заранее.

3️⃣ Нецелевое использование средств

Ипотека выдаётся строго на покупку жилья. Если вы попытаетесь обналичить деньги или купить недвижимость, которая не соответствует требованиям программы (например, аварийное жильё), банк может отказать.

4️⃣ Судебные споры с банками

В 2025-2026 годах было несколько громких дел, где участники СВО оспаривали отказы банков в льготной ипотеке. Например, в одном из дел суд встал на сторону военнослужащего, обязав банк пересмотреть заявку, так как формальные причины отказа (недостаточный стаж на последнем месте работы) были признаны несущественными. Но такие дела — скорее исключение.

⚖️ Судебная практика 2025–2026: когда суды встают на сторону заёмщиков

Судебная практика по льготной ипотеке для участников СВО только формируется, но уже есть несколько показательных решений.

Пример №1. Дело о необоснованном отказе (Московская область, 2025 год).

Участник СВО подал заявление на льготную ипотеку в одном из крупных банков. Банк отказал, сославшись на недостаточный срок его работы на последнем месте (менее 6 месяцев). Суд признал отказ незаконным, указав, что для участников СВО должны применяться особые условия, а формальные требования к стажу не должны быть препятствием. Суд обязал банк одобрить заявку.

Пример №2. Дело о пересмотре ставки (Санкт-Петербург, 2026 год).

Военнослужащий взял ипотеку по рыночной ставке до начала СВО. После участия в боевых действиях он потребовал от банка пересмотреть ставку в рамках льготной программы. Банк отказал. Суд встал на сторону истца, указав, что изменение обстоятельств (участие в СВО) является основанием для рефинансирования по льготной ставке.

Вывод из судебной практики: если банк отказывает по формальным причинам, не бойтесь обращаться в суд. Особенно если вы участник СВО. Судебная практика 2025–2026 годов показывает, что суды часто встают на сторону военнослужащих.

❓ Частые вопросы и ответы

Вопрос 1. Я участник СВО, служу в Белгородской области. Могу ли я купить квартиру в Белгороде по льготной ипотеке?

Ответ: Нет. Дальневосточная и арктическая ипотека предназначена для покупки жилья именно в этих регионах. Если вы хотите купить квартиру в Белгороде, вам придётся оформлять обычную ипотеку или другие льготные программы (например, «Семейную ипотеку»).

Вопрос 2. А если я куплю квартиру во Владивостоке, но сам жить там не буду, а сдам её? Это разрешено?

Ответ: Формально — да. Программа не обязывает вас проживать в купленном жилье. Но учтите, что ипотека выдаётся на покупку жилья, а не на инвестиции. Если банк заподозрит, что вы используете кредит не по назначению, он может потребовать досрочного погашения.

Вопрос 3. Могу ли я использовать дальневосточную ипотеку для покупки дома с земельным участком?

Ответ: Да. Программа распространяется и на индивидуальные жилые дома (ИЖС), и на квартиры, и на таунхаусы. Главное, чтобы объект находился на территории Дальневосточного или Арктического региона.

Вопрос 4. Какой срок исковой давности, если банк незаконно отказал?

Ответ: По спорам о защите прав потребителей (в том числе по ипотеке) срок исковой давности составляет 3 года. Но лучше не затягивать и обращаться в суд сразу после получения отказа.

Вопрос 5. Что делать, если банк одобрил ипотеку, но потом выяснилось, что я не подхожу под программу? Могут ли потребовать вернуть деньги?

Ответ: Да, могут. Если вы предоставили ложные сведения, а банк это обнаружил, он вправе потребовать досрочного погашения кредита. Поэтому будьте честны при заполнении анкеты.

Бесплатная консультация юриста

💎 Заключение

Расширение круга получателей дальневосточной и арктической ипотеки — это, безусловно, шаг вперёд. Участники СВО, служащие в приграничных районах, теперь имеют возможность приобрести жильё на льготных условиях. Однако важно понимать: льгота «привязана» к месту покупки жилья, а не к месту службы. Если вы хотите купить квартиру в Белгороде или Курске, эта программа вам не поможет. Но если вы готовы переехать на Дальний Восток или в Арктику — это ваш шанс.

Что важно запомнить:

- Льготная ставка — до 2% годовых.

- Сумма кредита — до 6–12 млн рублей.

- Новые категории: участники СВО, служащие в приграничных районах (Белгород, Курск, Брянск, Крым, Краснодарский край и др.).

- Жильё можно купить только в Дальневосточном или Арктическом регионе.

- Если банк отказывает — не бойтесь идти в суд. Судебная практика 2025–2026 годов на вашей стороне.

- Проверяйте свою кредитную историю и доходы перед подачей заявки.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не позволяйте бюрократии и формальным отказам лишать вас законного права на льготное жильё. Берегите себя и свои семьи.