💿Северсталь представила худший квартал в современной истории.

Если прошлые годы мы хвалили компанию за устойчивость, то сейчас отчёт по МСФО за 1 кв. 2026 года — это констатация глубокого кризиса в отрасли, и возможно, всей страны.

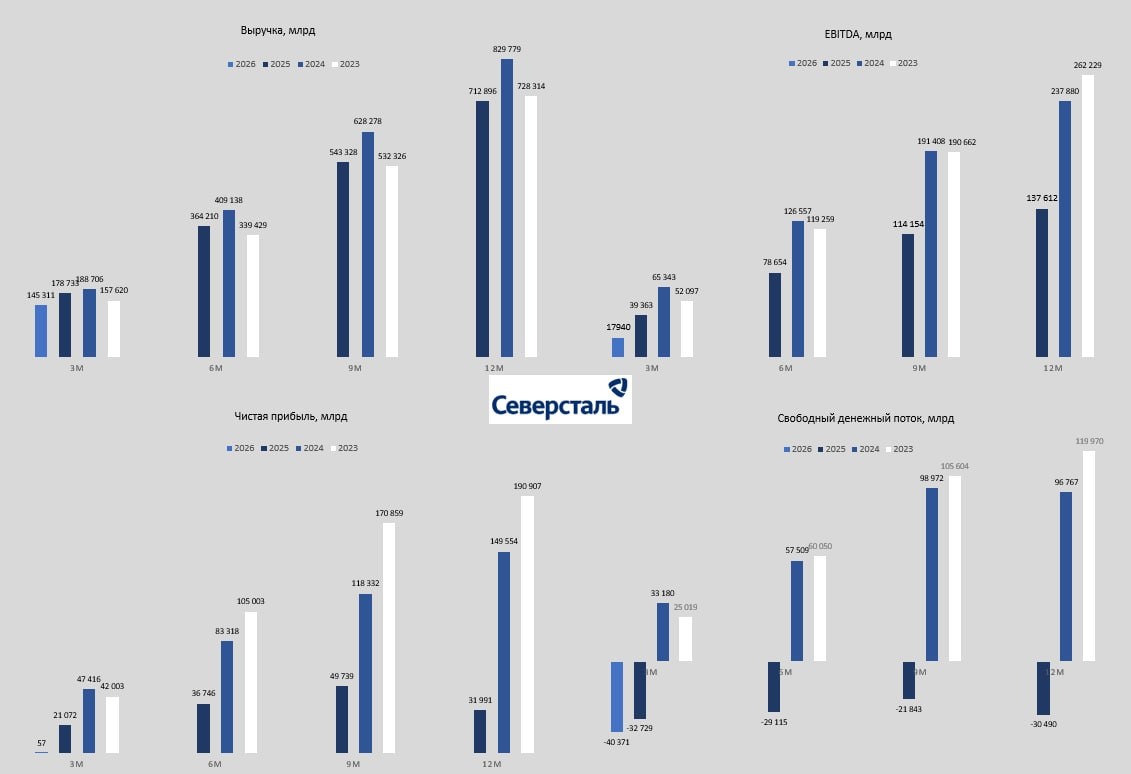

🔹Выручка 145,3 млрд руб. (-19% г/г)

🔹EBITDA 17,94 млрд руб. (-54% г/г)

🔹Чистая прибыль номинальные 57 млн руб. (-99,7%).

🔹Рентабельность по EBITDA схлопнулась до 12% с 22% годом ранее

🔹FCF -40,4 млрд руб. (минус растёт)

🔍 Что пошло не так?

Главная проблема не в том, что стали продавать меньше (объёмы упали всего на 1%), а в том, ЧТО и КОМУ продавали:

➡Доля продукции с высокой добавленной стоимостью рухнула на 7 п.п. до 45%. Вместо дорогих труб большого диаметра компания гнала на экспорт дешёвые слябы и чугун (рост продаж полуфабрикатов на +80% г/г).

➡Потребление стали в РФ за квартал рухнуло на 15%. Жесткая ДКП от ЦБ (ставка 15%+) «придушила» стройку и промышленность.

➡Плюс к этом крепкий рубль делает импорт из Китая гораздо привлекательнее, а экспорт - менее прибыльным (мягко говоря).

Цены на горячекатаный лист в РФ упали на 7%. При этом экспорт стал менее выгодным из-за дорогого фрахта

➡ Несмотря на кризис, компания продолжает инвестиции (хотя и снизила их на 34% до 28,8 млрд руб.). Это привело к росту чистого долга до 61,86 млрд руб.

⏸️ Дивиденды ожидаемо поставлены на паузу.

При отрицательном FCF в 40 млрд руб. и чистой прибыли на уровне статистической погрешности это решение было единственно верным.

Отчёт никого не удивил, с учётом внешней и внутренней конъюнктуры он вполне вписывается в ожидания.

Я ожидаю улучшение ситуации ближе к осени, если темпы снижения ставки не снизятся, и правительство ТАКИ обратит внимание на крепкий рубль, который убивает экономику.

Северсталь это качественный актив, который подошёл к кризису с запасом прочности (Чистый долг/EBITDA всего 0,53х). Я не продавал акции уже много лет и недавно начал докупать на многолетних минимумах.

Тем кто только думает пора или нет, смею предположить, что пока ещё рано, ближе к середине лета может быть интереснее.