Что такое система первого риска и почему страховые о ней молчат? Рассказываю, как получить полную выплату при страховом случае и не попасть в ловушку пропорционального страхования.

Что такое система первого риска простыми словами

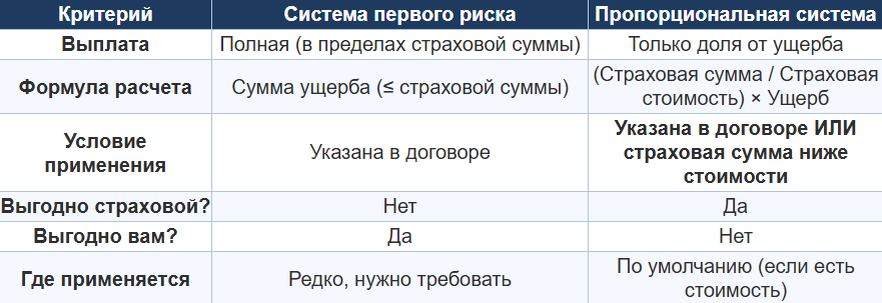

Система первого риска — это метод расчёта страховой выплаты, при котором страховая компания возмещает ущерб полностью в пределах страховой суммы, даже если реальная стоимость имущества выше.

Простыми словами: вы застраховали имущество на 1 млн рублей, а стоит оно 3 млн. При ущербе в 900 тыс. рублей вы получите все 900 тыс., а не пропорциональную часть.

Пропорциональная система страхования — что это и почему вам не доплатят

При пропорциональной системе выплата рассчитывается по формуле:

(Страховая сумма / Реальная стоимость) × Ущерб = Выплата

Пример:

- Страховая сумма: 1 млн ₽

- Реальная стоимость: 3 млн ₽

- Ущерб: 900 тыс. ₽

Выплата: (1 000 000 / 3 000 000) × 900 000 = 300 000 ₽

Вы теряете 600 000 ₽. Страховая экономит.

В чём разница между системами страхования имущества

Что делать, если в договоре не указана стоимость имущества

Это отдельная и очень важная история. По закону (статья 948 Гражданского кодекса РФ), если страховая компания при заключении договора не провела оценку вашего имущества и не указала его действительную стоимость, она теряет право оспаривать эту стоимость в будущем.

На практике это работает так:

- Вы застраховали квартиру на 1 млн рублей.

- В договоре не указана её реальная стоимость (допустим, 3 млн).

- Случился страховой случай, ущерб — 900 тыс. рублей.

- Страховая не может применить пропорциональную систему и выплатить вам 300 тыс. рублей.

- Она обязана выплатить все 900 тыс. рублей (в пределах страховой суммы).

Главный вывод: Если в вашем договоре не указана страховая стоимость имущества, вы имеете право требовать полной выплаты в пределах страховой суммы, как при системе первого риска. Страховщик не может "дооценить" имущество после страхового случая, чтобы снизить выплату.

Как проверить, какая система у вас в договоре

- Найдите в договоре раздел "Порядок расчёта страховой выплаты".

- Ищите слова "пропорционально страховой сумме" или "система первого риска".

- Если написано "пропорционально" — вы будете недополучать выплаты .

- Требуйте изменения договора на "систему первого риска".

Коротко о главном

- Система первого риска — вы получаете полную выплату в пределах страховой суммы.

- Пропорциональная система — вы получаете только долю, и страховые используют её по умолчанию.

- Что делать — проверьте договор и требуйте систему первого риска.

Вопрос:

А вы знали, что страховые выплаты могут считать по-разному?

Спасибо, что уделили время 🤝

#страхование #системапервогориска #выплаты #финансоваяграмотность #советы #лайфхаки