Зачем делить 20 000 ₽ на три части

20 000 ₽ часто просто лежат на карте: вроде и копите, но проценты почти нулевые. Вклад открывать неудобно или кажется, что смысл небольшой, а слово «инвестиции» пугает риском, комиссиями и тем, что «я не разберусь».

За 30–60 минут можно разложить эту сумму на три части с разными задачами: чтобы часть была доступна каждый день, часть дала понятный фиксированный доход, а небольшая доля работала чуть выгоднее вклада без активной торговли. В конце у вас будет чёткая схема «что куда и на сколько» и понимание, что проверить в условиях.

Перед тем как начать

Под рукой пригодятся смартфон с приложением банка и доступом к брокеру, актуальные паспортные данные в профиле, и сами 20 000 ₽ на отдельном счёте или карте, чтобы не смешивать с повседневными тратами.

До начала проверьте: есть ли у вас отдельный резерв на непредвиденные расходы помимо этих 20 000 ₽, на какой срок вы готовы не трогать часть денег, нужна ли возможность снять в любой день, какие комиссии у брокера за сделку и обслуживание, как работает страхование вкладов и что именно оно покрывает.

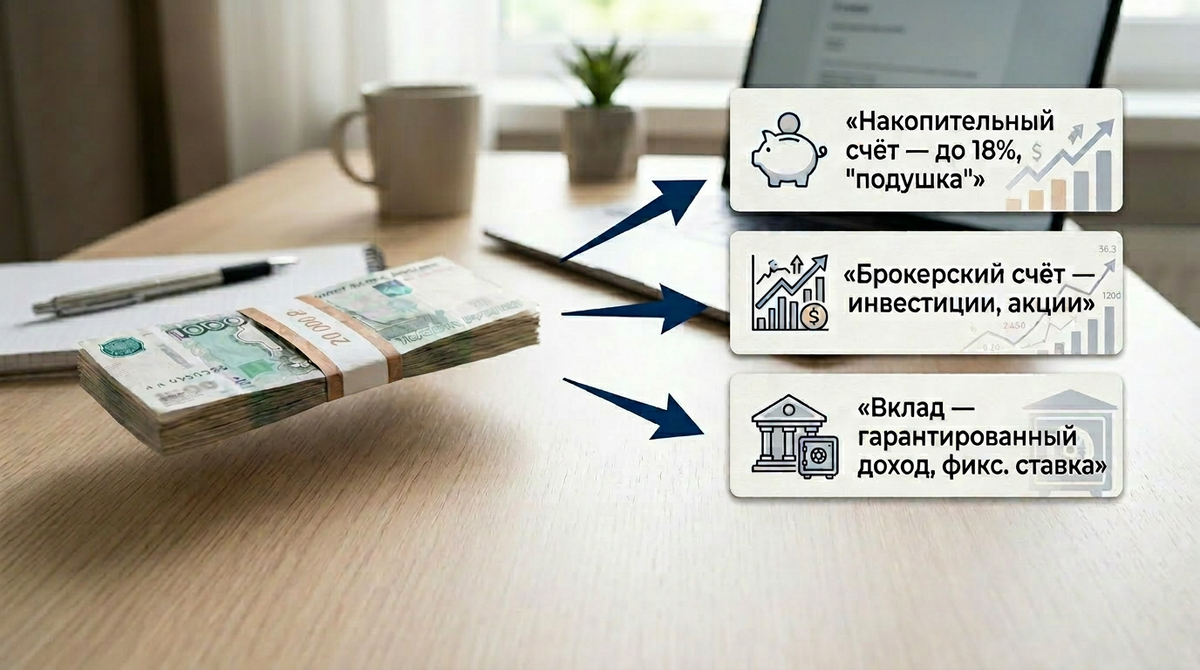

1. Разделите сумму по ролям: «подушка», «надёжность», «чуть выше доход». Зачем: один инструмент не умеет быть одновременно «всегда доступно» и «максимально доходно без риска». Признак: у вас в заметках записаны три цели и вы понимаете, какие деньги должны быть под рукой, а какие могут подождать.

2. Зафиксируйте раскладку 20 000 ₽ в цифрах. Зачем: без цифр начинаются метания и перекладывания под настроение. Признак: у вас есть три суммы, которые в сумме дают ровно 20 000 ₽, и вы готовы следовать этому плану хотя бы 2–3 месяца. Базовый вариант для старта: 8 000 ₽ «подушка», 8 000 ₽ вклад, 4 000 ₽ брокер.

«Подушка»: накопительный счёт

3. Откройте для «подушки» накопительный счёт или карту с процентом на остаток и переведите туда вашу «быструю» часть. Зачем: деньги доступны в любой момент, а проценты всё равно начисляются. Признак: в приложении видно ставку и условия начисления, а в правилах нет штрафов за снятие и нет потери процентов «за весь период».

4. Прямо в условиях накопительного счёта проверьте две вещи: как часто начисляют проценты и от чего зависит ставка. Зачем: у многих банков повышенная ставка действует только при выполнении условий по тратам или ограничена по сроку. Признак: вы понимаете, сохранится ли ставка без лишних покупок и в какой день месяца придут проценты.

Надежность: вклад

5. Откройте вклад на часть «надёжность» и пополните его. Зачем: вы фиксируете понятный доход и снижаете соблазн потратить деньги по мелочам. Признак: в приложении видно срок, ставка, сумма, дата окончания, а также прописано, что будет при досрочном закрытии.

6. Перед подтверждением вклада проверьте страхование: банк должен участвовать в системе страхования вкладов, а сумма укладываться в лимиты. Зачем: это базовая защита на случай проблем у банка. Признак: на сайте банка и на сайте АСВ указан статус участника, а вы понимаете, что страхование относится к вкладам и накопительным счетам в банках, а не к брокерскому счёту.

Чуть выше дохода: брокер

7. Откройте брокерский счёт у крупного брокера, лучше там, где вам удобно пополнять без комиссии и задержек. Зачем: так проще сделать одну покупку и не превращать старт в отдельный квест. Признак: счёт открыт, анкета пройдена, в приложении доступна покупка инструментов без статуса «на проверке».

8. До пополнения брокера найдите тариф и посчитайте стоимость одной покупки на вашу сумму. Зачем: на небольших деньгах комиссия и абонплата могут съесть весь смысл «чуть выгоднее». Признак: вы знаете комиссию за сделку, есть ли ежемесячная плата, есть ли плата за хранение, и сколько стоит вывод денег на карту или в банк.

9. Пополните брокерский счёт и купите один понятный инструмент: ОФЗ или фонд облигаций с низкими расходами. Зачем: облигации обычно спокойнее акций, а доходность часто выглядит выше, чем по вкладу, при понятных правилах. Признак: в портфеле появилась позиция с количеством и ценой покупки, а деньги не висят «свободными» без дела.

10. Проверьте сроки, продажу и выплаты по купленной позиции, затем зафиксируйте всё в заметках и поставьте одно напоминание. Зачем: это не вклад, цена может колебаться, а доход приходит по расписанию, которое лучше знать заранее. Признак: вы видите дату погашения у облигаций или правила фонда, понимаете, как быстро можно продать, знаете, куда приходят купоны или выплаты, и понимаете логику налогов в отчёте брокера. В заметках у вас есть строка: где «подушка», где вклад, что куплено у брокера, и дата проверки.

Главная ошибка и как ее избежать

Чаще всего ломает результат одна вещь: всю сумму отправляют в «чуть выгоднее», а потом срочно нужны деньги. Приходится продавать бумаги в неудобный день и фиксировать минус, хотя изначально хотелось спокойствия.

Решение простое: верните «подушку» на накопительный счёт и оставьте у брокера только ту часть, которую вы реально готовы не трогать выбранный срок.

Чтобы не повторять эту историю, введите правило «сначала «подушка», потом всё остальное» и поставьте автоперевод на накопительный счёт в день зарплаты, пусть даже на 300–500 ₽. «Подушка» будет расти без усилий, а инвестиционная часть перестанет ощущаться как источник риска и нервов.

Надёжность начинается не со ставки, а с того, что у денег разные задачи и сроки. Когда «подушка» отделена, вы не вынуждены закрывать вклад или продавать облигации в неподходящий момент, и «чуть выгоднее вклада» не превращается в стресс. На сегодня достаточно одного шага на 5–10 минут: откройте накопительный счёт и запишите в заметках вашу раскладку 20 000 ₽ на три части.