Какой банк лучше выбрать для дебетовой карты — один из самых частых вопросов среди пользователей, которые хотят получать максимум выгоды от своих повседневных расходов. На первый взгляд все карты похожи: кэшбэк, бесплатное обслуживание, удобное приложение. Но на практике условия сильно отличаются — где-то есть ограничения по бонусам, где-то требуется выполнять условия для бесплатного обслуживания, а иногда присутствуют скрытые комиссии, о которых узнают уже после оформления.

Чтобы не столкнуться с такими ситуациями, важно заранее сравнить предложения и понять, дебетовые карты какие банки предлагают на действительно выгодных условиях. У каждого банка свои тарифы, бонусные программы и требования к клиенту, поэтому перед тем как решить, в каком банке открыть дебетовую карту, лучше воспользоваться специализированными сервисами. Например, мониторинг виртуальных карт Exnode позволяет быстро сравнить актуальные предложения банков, увидеть реальные условия и выбрать карту без лишних переплат и неприятных сюрпризов.

Какой банк лучше выбрать для дебетовой карты в 2026 году

Отвечая на вопрос, какой банк лучше выбрать для дебетовой карты, важно понимать: универсального варианта не существует. Один банк может быть выгоден для кэшбэка, другой — для переводов без комиссии, третий — для удобного мобильного приложения. Поэтому правильнее искать не «лучший банк вообще», а оптимальный вариант под свои задачи: повседневные покупки, накопления, онлайн-платежи или переводы.

Чтобы сделать правильный выбор, стоит ориентироваться на несколько ключевых критериев.

Комиссия и обслуживание

При выборе карты первым делом стоит обратить внимание на стоимость обслуживания. Многие пользователи ищут, какие банки предлагают бесплатные дебетовые карты, но важно учитывать нюансы: иногда бесплатное обслуживание действует только при выполнении условий (например, минимальный оборот или остаток на счёте).

На что обратить внимание:

- стоимость выпуска карты

- ежемесячное обслуживание (0 ₽ или при условиях)

- комиссии за переводы и снятие наличных

- платные уведомления

Лучший вариант — карта с полностью бесплатным обслуживанием без дополнительных требований.

Кэшбэк и бонусы

Сегодня дебетовые карты с кэшбеком — один из главных критериев выбора. Именно за счёт возврата средств можно получать реальную выгоду от ежедневных расходов.

Важно учитывать:

- процент кэшбэка (обычно 1–5%, иногда выше по категориям)

- категории повышенного кэшбэка

- лимиты на начисление

- формат бонусов (рубли, баллы, мили)

Оптимально выбирать карту с кэшбэком в тех категориях, где вы тратите больше всего.

Удобство приложения и онлайн-банкинг

Современная дебетовая карта — это не только пластик, но и полноценный финансовый инструмент в смартфоне.

Что важно:

- удобное мобильное приложение

- быстрые переводы через СБП

- аналитика расходов

- возможность выпуска виртуальной карты

Чем проще управлять финансами — тем выше комфорт использования.

Снятие наличных и переводы

Даже если вы редко снимаете наличные, условия всё равно имеют значение.

Обратите внимание на:

- бесплатное ли снятие в банкоматах

- лимиты на снятие

- комиссии в терминалах сторонних банков

- переводы без комиссии через СБП

Хорошая карта — это минимум ограничений и максимум бесплатных операций.

Надежность банка

Надёжность — базовый критерий, который нельзя игнорировать.

Оценивайте:

- размер и репутацию банка

- участие в системе страхования вкладов

- стабильность работы сервисов

- отзывы пользователей

Лучше выбирать крупные и проверенные банки с развитой инфраструктурой.

Таким образом, ответ на вопрос, какой банк выбрать для дебетовой карты, всегда зависит от ваших целей и привычек. Кому-то важен максимальный кэшбэк, кому-то — полностью бесплатное обслуживание, а кому-то — удобное приложение и переводы без комиссии.

Чтобы не тратить время на ручное сравнение и не разбираться в десятках тарифов, проще сразу посмотреть готовую подборку. Ниже — актуальный рейтинг надежных банков, который поможет понять, дебетовая карта какого банка лучше для Вас в 2026 году и какие варианты действительно стоят внимания.

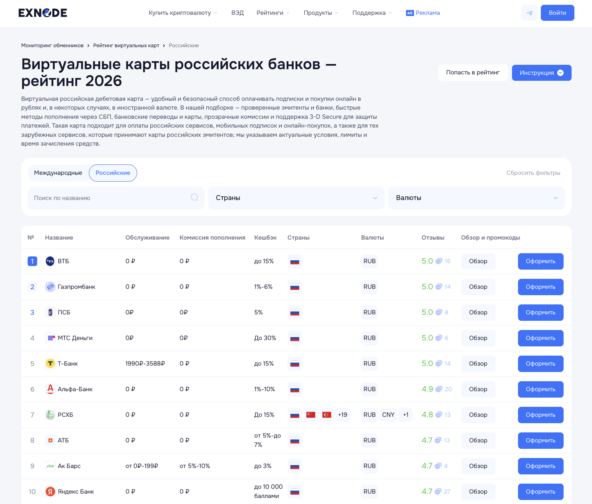

ТОП-10 банков с дебетовыми картами в 2026 году

Ниже собраны актуальные предложения банков, которые чаще всего выбирают пользователи в 2026 году. Рейтинг основан на реальных условиях: стоимости обслуживания, кэшбэке, удобстве и доступности. Если вы не знаете, какую дебетовую карту банка оформить, этот список поможет быстро сориентироваться.

1. ВТБ

ВТБ — один из крупнейших банков России с широкой сетью отделений и развитым цифровым сервисом. Банк активно развивает мобильное приложение, онлайн-оформление продуктов и поддержку через чат, что делает его удобным для повседневного использования. Часто рассматривается банк, в котором можно оформить дебетовую карту.

Особенности:

- дебетовые карты банка с бесплатным обслуживанием

- доступны виртуальные карты для онлайн-платежей

- развитая экосистема и СБП

Условия:

- обслуживание — 0 ₽

- комиссия пополнения — 0 ₽

- кэшбэк до 15% (а в категории “супермаркеты” до 100%)

Кому подходит: Тем, кто ищет стабильный банк с выгодной дебетовой картой для ежедневных расходов и кэшбэка.

2. Газпромбанк

Газпромбанк — крупный универсальный банк с устойчивой инфраструктурой и развитым мобильным приложением. Банк активно внедряет бонусные программы и цифровые сервисы для клиентов, предлагая удобное управление финансами и онлайн-операциями. Подходит для тех, кто ищет надежный банк с современными возможностями.

Особенности:

- программа «Газпром Бонус»

- выпуск виртуальных карт

- удобное управление через приложение

Условия:

- обслуживание — 0 ₽

- комиссия пополнения — 0 ₽

- кэшбэк 1%–6%

Кому подходит: Пользователям, которые выбирают, дебетовые карты банков с бонусной программой и стабильными условиями.

3. ПСБ

Промсвязьбанк — современный банк, ориентированный на цифровые сервисы и удобство управления финансами. Он активно развивает онлайн-продукты, мобильное приложение и быстрый выпуск карт, что делает его привлекательным для активных пользователей. Часто выбирается теми, кто ценит скорость и простоту.

Особенности:

- кэшбэк по категориям

- возможность выпуска виртуальных карт

- удобное мобильное приложение

Условия:

- обслуживание — 0 ₽

- комиссия пополнения — 0 ₽

- кэшбэк до 5% (до 25% на всё для новых клиентов в первые 30 дней)

Кому подходит: Тем, кто ищет дебетовые карты банков с бесплатным обслуживанием и хочет получать выгоду с первых дней использования.

4. МТС Деньги

МТС Деньги — цифровой финансовый сервис, ориентированный на онлайн-платежи и интеграцию с экосистемой МТС. Управление полностью происходит через приложение, что делает сервис удобным для пользователей смартфонов. Отличается быстрым оформлением и акцентом на кэшбэк.

Особенности:

- быстрое оформление через приложение

- интеграция с сервисами МТС

- мгновенные уведомления и переводы

Условия:

- обслуживание — 0 ₽

- комиссия пополнения — 0 ₽

- кэшбэк до 30%

Кому подходит: Тем, кто хочет выгодно оформить онлайн дебетовую карту и получить ее курьером для онлайн-покупок и максимального кэшбэка.

5. Т-Банк

Т-Банк — один из лидеров цифрового банкинга в России, полностью ориентированный на дистанционное обслуживание. Все операции выполняются через мобильное приложение или личный кабинет без необходимости посещения офиса. Подходит для пользователей, которые ценят удобство и технологичность.

Особенности:

- удобное мобильное приложение

- гибкая система кэшбэка

- быстрый выпуск карт

Условия:

- обслуживание — 1990–3588 ₽ в год

- комиссия пополнения — 0 ₽

- кэшбэк до 15% (3—30% за покупки по спецпредложениям партнеров в приложении и личном кабинете)

Кому подходит: Тем, кто активно пользуется картой и выбирает дебетовую карту банка с максимальной гибкостью, бонусами и продвинутой онлайн поддержкой.

6. Альфа-Банк

Альфа-Банк — один из крупнейших частных банков России с сильной digital-инфраструктурой и удобным мобильным приложением. Банк активно развивает онлайн-сервисы, мгновенный выпуск карт и финансовую аналитику, что делает его популярным среди пользователей. Часто рассматривается как вариант, если нужна дебетовая карта с удобным управлением и кэшбэком.

Особенности:

- мгновенный выпуск виртуальных карт

- удобное мобильное приложение с аналитикой расходов

- переводы через СБП и широкая сеть банкоматов

Условия:

- обслуживание — 0 ₽

- комиссия пополнения — 0 ₽

- кэшбэк 1%–10%

Кому подходит: Тем, кто ищет удобную дебетовую карту банка для повседневных платежей, онлайн-покупок и контроля расходов.

Россельхозбанк — государственный банк с устойчивой репутацией и широкой сетью отделений, особенно в регионах. Банк предлагает понятные и доступные продукты без сложных условий, что делает его удобным для широкой аудитории. Часто выбирается теми, кто ценит надежность и простоту.

Особенности:

- простые и прозрачные тарифы

- поддержка нескольких валют (RUB, USD, CNY)

- развитая сеть отделений и банкоматов

Условия:

- обслуживание — 0 ₽

- комиссия пополнения — 0 ₽

- кэшбэк до 15%

Кому подходит: Для тех, кто ищет надежный банк и дебетовую карту с понятными условиями для ежедневного использования.

8. АТБ

АТБ (Азиатско-Тихоокеанский банк) ориентирован на удобство обслуживания и быстрые операции, особенно в сегменте онлайн-платежей. Банк активно развивает цифровые продукты и предлагает простое оформление карт без лишних шагов и расходов. Подходит для пользователей, которые ценят скорость и доступность.

Особенности:

- быстрый выпуск карт

- доступны цифровые карты с бесплатным оформлением и обслуживанием

- простое управление через приложение

Условия:

- обслуживание — 0 ₽

- комиссия пополнения — 0 ₽

- кэшбэк 5%–7%

Кому подходит: Тем, кто часто совершает онлайн-покупки и хочет быстро оформить дебетовую карту банка с кэшбэком.

9. Ак Барс

Ак Барс Банк — крупный региональный банк с устойчивой позицией и доступными продуктами для повседневного использования. Банк предлагает простые дебетовые карты без сложных условий, ориентированные на базовые финансовые операции. Часто выбирается как понятное и стабильное решение.

Особенности:

- простые тарифы без сложных условий

- базовый кэшбэк

- выгодные лимиты на операции

Условия:

- обслуживание — от 0 ₽

- комиссия пополнения — может достигать 5–10% в отдельных случаях

- кэшбэк до 3%

Кому подходит: Тем, кто ищет простую и надежную дебетовую карту банка.

10. Яндекс Банк

Яндекс Банк — современный цифровой банк, интегрированный с экосистемой Яндекса, предоставляющий виртуальные карты. Подходит для пользователей, которые активно пользуются онлайн-сервисами и хотят получать бонусы за повседневные расходы. Управление полностью происходит через приложение.

Особенности:

- интеграция с Яндекс Пэй

- кэшбэк у партнеров и в сервисах Яндекса

- аналитика расходов и быстрые платежи

Условия:

- обслуживание — 0 ₽

- комиссия пополнения — 0 ₽

- кэшбэк баллами до 10 000 (до 50% в сервисах Яндекса)

Кому подходит: Тем, кто хочет получать максимум бонусов в экосистеме и использовать цифровую дебетовую карту для онлайн-расходов.

Этот рейтинг позволяет быстро сравнить условия без глубокого анализа каждого банка и решить какую дебетовую карту оформить. Выбор зависит от ваших задач: кэшбэк, бесплатное обслуживание или удобство приложения — именно это определяет, дебетовая карта какого банка выгоднее именно для вас.

Как оформить дебетовую карту онлайн — пошаговая инструкция

Оформить дебетовую карту сегодня можно быстро и удобно. В зависимости от банка карта может быть оформлена полностью онлайн, доставлена курьером или выдана в отделении. Ниже — пошаговая инструкция, которая поможет без ошибок заказать бесплатную дебетовую карту и начать пользоваться ей.

Шаг 1: Сравнить карты

Перед тем как оформить дебетовую карту онлайн, важно выбрать подходящий вариант. Условия у банков отличаются: кэшбэк, комиссии, требования к бесплатному обслуживанию.

Чтобы не тратить время на самостоятельный анализ, удобно использовать мониторинг, например Exnode — он позволяет сравнить предложения, увидеть реальные условия и выбрать карту без скрытых платежей.

Шаг 2: Выбрать банк

После сравнения определитесь с банком. Можно ориентироваться на рейтинг выше и выбрать карту с нужными условиями: максимальный кэшбэк, бесплатное обслуживание или удобное приложение.

Шаг 3: Подать заявку

Перейдите на официальный сайт банка или в мобильное приложение и заполните анкету:

- ФИО

- номер телефона

- паспортные данные

Обычно оформление заявки занимает 5–10 минут.

Шаг 4: Подтвердить личность

Подтверждение личности может проходить разными способами:

- на сайте или в приложении банка

- через Госуслуги

- по видеосвязи

- при встрече с курьером

- в отделении банка

Способ зависит от выбранного банка.

Шаг 5: Получить карту

Варианты получения также зависят от банка:

- доставка курьером

- получение в отделении

- выпуск виртуальной карты в приложении

Виртуальная карта доступна сразу после оформления, если же выпускаете пластиковую, то ее нужно получить отдельно - курьером или лично в отделении банка.

Шаг 6: Активировать и начать пользоваться

После получения карту нужно активировать через приложение, банкомат или по инструкции банка. После этого можно оплачивать покупки, делать переводы и пользоваться всеми функциями карты.

В среднем оформление занимает от нескольких минут (для виртуальной карты) до нескольких дней, если требуется доставка или получение в отделении.

В каком банке открыть дебетовую карту: частые ошибки пользователей

Выбирая, в каком банке открыть дебетовую карту, многие ориентируются только на рекламу или рекомендации знакомых. В результате карта может оказаться невыгодной: с ограничениями по кэшбэку, платным обслуживанием или комиссиями за базовые операции. Чтобы понять, дебетовая карта какого банка лучше, важно учитывать не только бонусы, но и реальные условия использования.

Основные ошибки при выборе карты

- Выбор только по размеру кэшбэка. Высокий процент часто действует только в отдельных категориях или ограничен лимитом.

- Игнорирование условий бесплатного обслуживания. Некоторые карты могут быть бесплатными только при выполнении условий: оборот по счету, остаток или подключенные услуги.

- Невнимание к комиссиям. Комиссии могут взиматься за снятие наличных, переводы или даже за неактивность карты.

- Отсутствие сравнения. Многие оформляют первую попавшуюся карту, не сравнив предложения других банков.

- Игнорирование формата начисления бонусов. Кэшбэк может начисляться не рублями, а баллами с ограничениями на использование.

Как избежать ошибок

- сравнивать несколько банков перед оформлением

- внимательно читать тарифы и условия

- учитывать свои реальные расходы

- выбирать карту под конкретные задачи, а не «на всякий случай»

Такой подход поможет избежать лишних расходов и выбрать действительно выгодный вариант.

Дебетовые карты банков: какую оформить в разных ситуациях

Чтобы понять, дебетовые карты банков какую оформить, важно отталкиваться от сценария использования. Разные карты подходят под разные задачи.

Для повседневных трат

Если карта используется каждый день — для покупок, оплаты услуг и транспорта:

- выбирайте карту с базовым кэшбэком на все покупки

- важно бесплатное обслуживание

- удобное мобильное приложение

Это самый универсальный вариант.

Для кэшбэка

Если цель — получать максимальную выгоду:

- выбирайте карты с повышенным кэшбеком по нужным категориями

- обращайте внимание на лимиты

- учитывайте формат бонусов

Подходит тем, кто активно тратит деньги и хочет возвращать часть расходов.

Для онлайн-платежей

Если карта нужна для покупок в интернете:

- удобнее использовать виртуальную карту

- важна безопасность и быстрый выпуск

- желательно отсутствие комиссии за онлайн-операции

Оптимально для подписок и интернет-сервисов.

Для хранения денег

Если карта используется как дополнение к счету:

- важна надежность банка

- возможен процент на остаток

- минимальные комиссии

Подходит для спокойного хранения и базовых операций.

Таким образом, чтобы понять, дебетовые карты какие банки подойдут именно вам, нужно сначала определить цель использования, а уже потом выбирать конкретное предложение.

Дебетовые карты с кэшбэком: как получить максимум выгоды

Сегодня выгодные дебетовые карты с кэшбеком позволяют возвращать часть расходов и фактически зарабатывать на повседневных покупках. Но чтобы получить реальную выгоду, важно не просто выбрать карту, а правильно ей пользоваться.

Как работает кэшбэк на практике

- базовый кэшбэк — 1–2% на все покупки

- повышенный — до 5–15% по категориям

- акции — до 20–30% у партнеров

Однако почти всегда есть ограничения:

- лимиты на сумму возврата

- список категорий

- условия для начисления

Как выбрать карту с повышенным кэшбэком

Если вам нужна дебетовая карта с повышенным кэшбеком, обращайте внимание на:

- категории, которые совпадают с вашими расходами

- максимальную сумму кэшбэка в месяц

- формат начисления

- наличие условий (например, минимальный оборот)

Как увеличить выгоду от карты

- выбирать категории каждый месяц (если это предусмотрено)

- использовать карту для всех ежедневных покупок

- отслеживать акции и предложения партнеров

- избегать лишних комиссий, которые «съедают» кэшбэк

Важный момент

Даже самая выгодная карта может не приносить доход, если использовать её неправильно. Поэтому важно не только выбрать карту, но и адаптировать её под свои расходы.

Заключение

Выбор дебетовой карты — это не поиск «лучшего банка», а подбор решения под свои задачи. В 2026 году на рынке есть десятки вариантов, и чтобы понять, дебетовая карта какого банка лучше именно для вас, важно учитывать кэшбэк, условия обслуживания и удобство использования. В рейтинге выше представлены проверенные банки: ВТБ, Газпромбанк, ПСБ, МТС Деньги, Т-Банк, Альфа-Банк, Россельхозбанк, АТБ, Ак Барс и Яндекс Банк — каждый из них предлагает свои преимущества.

Чтобы не тратить время на самостоятельный анализ и быстро выбрать оптимальный вариант, удобно использовать мониторинг виртуальных карт Exnode. Он помогает сравнить предложения, увидеть реальные условия и выбрать дебетовую карту без переплат. В итоге правильный выбор карты — это не только удобство, но и возможность получать реальную выгоду от ежедневных расходов.