Я - ипотечник.

В 2024 году мы покупали двушку на вторичке и взяли у банка 950 тысяч, сроком на 30 лет. Процент у нас большой, 18%, платёж был около 15 тысяч.

В мои планы столько лет платить ипотеку не входило, так что методично и дисциплинированно я её досрочила. Вносила, как правило, 20% от доходов. Сначала уменьшала платёж, чтобы был более комфортным, затем начала бить по сроку.

9 апреля ипотеке было 2 года, и долг уже составлял менее 140 тысяч. В досрочку также ушёл имущественный налоговый вычет.

Кроме имущественного вычета, мне пришёл инвестиционный (покупаю ценные бумаги на ИИС), 27 тысяч, и я долго думала, отправить его в ипотеку или реинвестировать обратно в ценные бумаги. Остановилась на втором варианте.

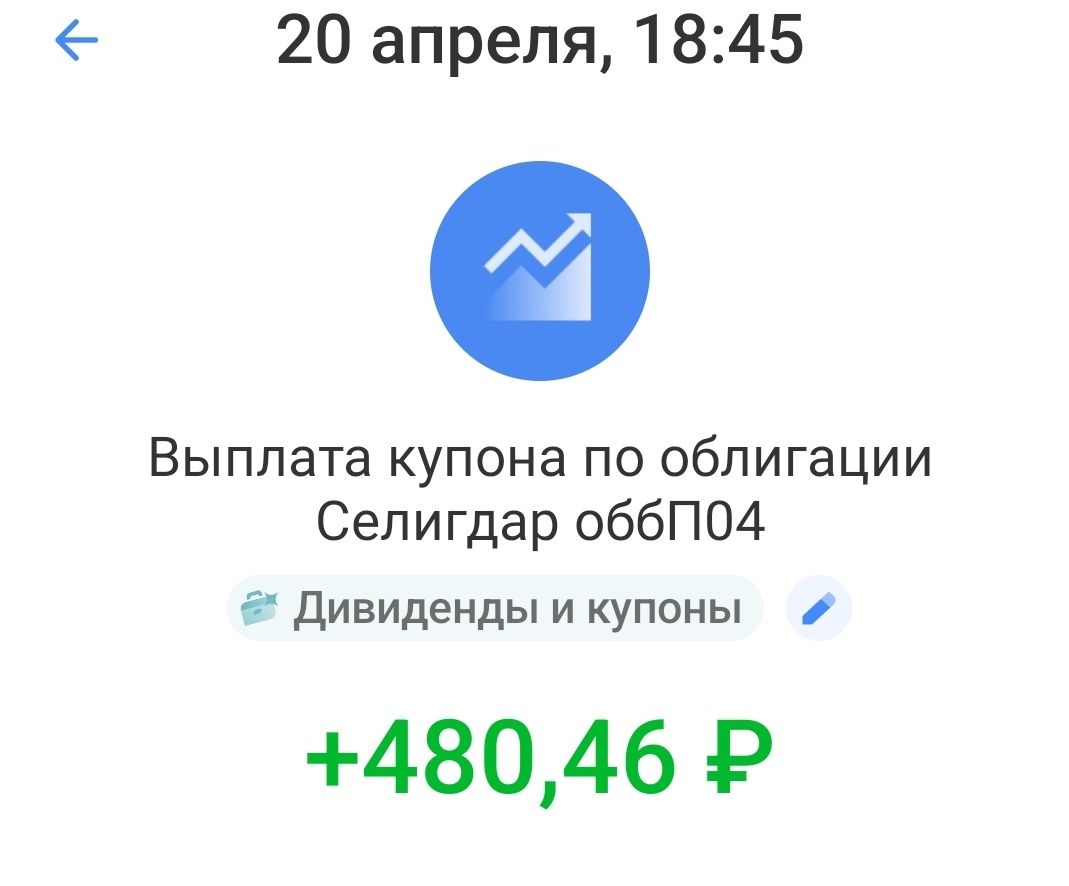

Купила на эти деньги облигации Селигдара, с ежемесячной выплатой купонов, и решила, что вот эти самые купоны и буду направлять в погашение своей ипотеки.

Пришла первая такая выплата

Отправлена по назначению, в досрочку. Для уменьшения срока сумма не подходит, а вот в уменьшение платежа в самый раз. А мне, по большому счету, всё равно как именно она будет гаситься, осталось недолго.

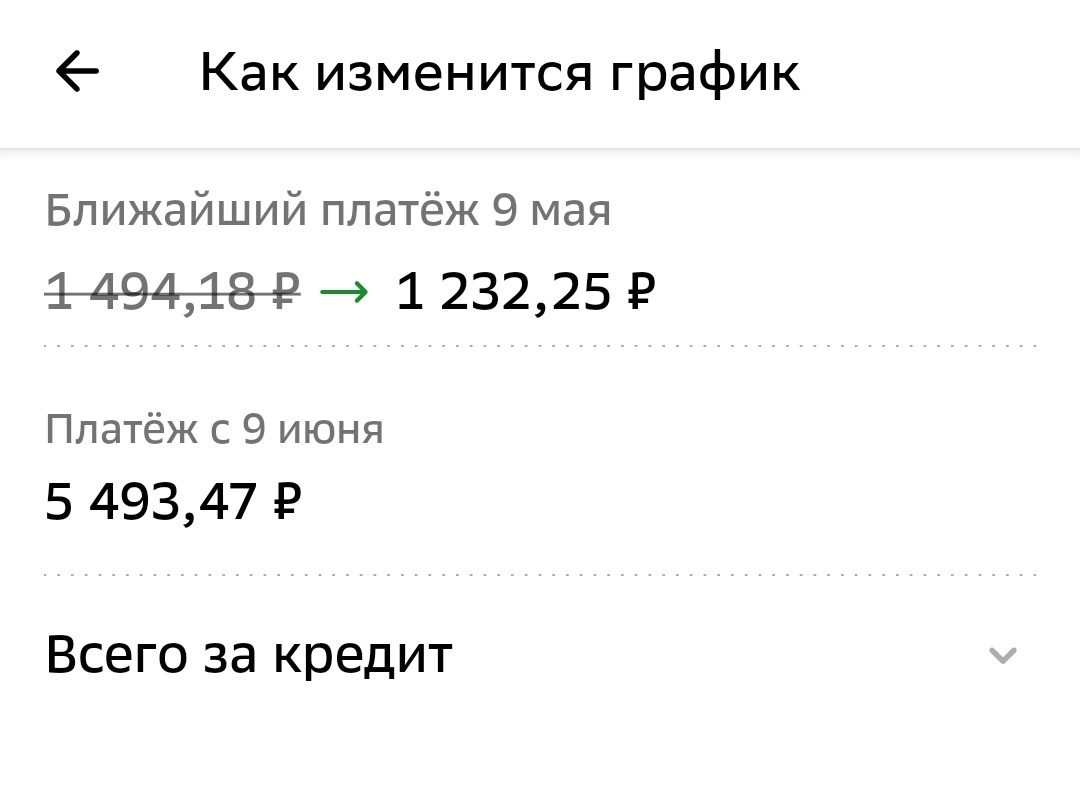

Часть денег ушла в проценты, часть в уменьшение тела долга, платёж теперь будет 5493 рубля.

Прекрасно!

24 апреля придёт аванс, 20% от него пущу сюда же, больше моих зарплат в этом месяце не предвидится.

Как ещё решила ускорить погашение ипотеки?

На брокерском (на обычном) у меня не один же Селигдар, есть ещё облигации, а также фонд "Пассивный доход", который тоже ежемесячно платит. В общем, все купоны и дивиденды я буду с этого счета кидать в ипотеку. А на ИИС пусть реинвестируются.

Это может отодвинуть сроки накопления в ценных бумагах моего первого миллиона (есть у меня такая задача), но зачем переплачивать банку проценты по ипотеке, когда я могу этого не делать. Верно же?

Быстрее разделаюсь с долгом - быстрее переведу фокус на другие цели.

Так что стратегия скорректирована, продолжаем свой путь! 🚂🚃🚃🚃